中芯國際:崛起的中國“芯”勢力

uSMART盈立智投 08-06 09:19

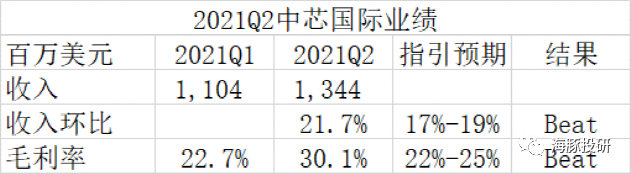

1、收入&毛利率雙雙超預期。中芯國際收入超預期來自於產品的量價齊升,經測算本季度產量環比提升12%,出貨均價環比提升8.8%。

而毛利率的影響因素有出貨價、固定成本和可變成本,海豚君分拆後可以看到,本季公司毛利率大幅提升主要來自於價格提升的影響。

數據來源:公司財報,海豚投研整理

2、擴產進行時,利用率依然滿載。面對芯片製造的巨大需求,中芯國際產能持續擴產,擴產通常會影響產能利用表現。

而這個季度新產能的投放之下,中芯國際的產能利用率竟然能達到100.4%,創歷史新高,反映了中芯國際的訂單充足度。

數據來源:公司財報,海豚投研整理

3、多角度的數據透視下,反應行業高景氣。中芯國際在本季中12寸晶圓收入佔比持續提升,在受益於公司產能擴充的同時,也反應晶圓製造從8寸開始不斷推升12寸晶圓的景氣度,中國地區收入佔比的提升也體現了國產化的持續推進。

4、經營數據亮眼,EBITDA大幅提升,存貨/收入和應收賬款/收入的指標持續下降,中芯國際營運能力向好,側面反應行業高景氣。在不考慮折舊攤銷情況下,公司EBITDA指標不斷提升,並在本季創歷史新高!

整體上,這個季度的情況完美印證了海豚君之前的判斷(參考:《中芯國際(下)日被低估的中國 “ 芯” 》與《透過聯電看中芯國際日晶圓製造 yyds!》),晶圓製造行業仍在高景氣度之內,並且8寸晶圓市場的景氣度開始推升12寸晶圓市場的景氣度。

在這個行業背景下,中芯國際作爲國內12寸晶圓市場的龍頭老大,受益尤爲明顯,核心指標全面超出市場預期,而且從公司調高的下季度指引來看,這個景氣週期依然會持續,中芯國際有望迎來業績和估值的“戴維斯雙擊”。

具體財報業績上,海豚君詳細分析主要關注以下方面:

** 中芯國際季報在連續超指引後,本季表現能否再次超指引預期?

** 收入的增長,從量和價的維度分別貢獻了多少?毛利率如何實現提升?

** 下遊哪個領域的高景氣帶動公司成長?華爲事件後,中國地區的收入佔比能否維持?哪個製程節點的產能更加緊張?

** 中芯國際本季的經營數據具體如何?存貨和應收賬款是否在合理水位?EBITDA的情況如何?

海豚君帶着這些疑問來財報中尋找答案:

一

業績成長的來源:收入&毛利率雙雙超預期的緣由

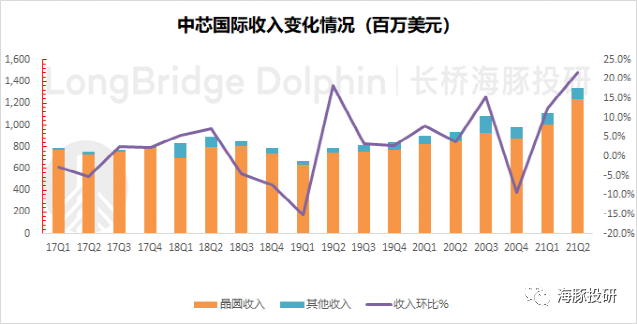

中芯國際本季度實現營收13.44億美元,同比增43.2%,環比增21.8%。市場預期本季度營收13億美元,小超市場預期。

數據來源:公司財報,海豚投研整理

從量和價的維度來分析,本次中芯國際收入增長的主要驅動力:

①量的維度,中芯國際本季晶圓付運量(等效8寸)達到1745千片,環比增長12%。在產能利用率持續保持在95%以上的情況下,晶圓付運量的增長主要由於公司仍在進行持續擴產。

②價的維度,中芯國際本季晶圓出貨均價(等效8寸)爲770美元,環比增長8.8%。出貨均價的上漲主要由於行業景氣度向上,帶動整體市場價格提升。

數據來源:公司財報,海豚投研整理

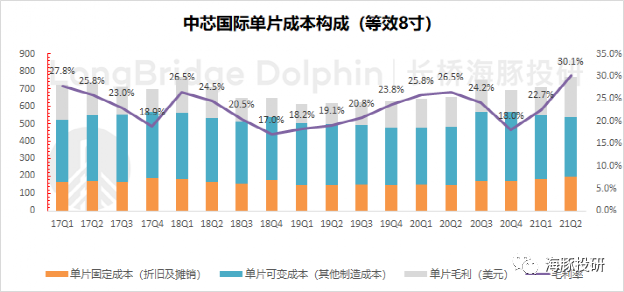

中芯國際本季度毛利率達到30.1%,創近年來各季度的新高,大幅度超過此前指引預期的22%-25%。海豚君通過對中芯國際單片成本的結構拆分,來分析本次毛利率上漲的原因。

來看毛利率超預期的原因:由於“單片毛利=出貨均價-單片固定成本-單片可變成本”二季度的單片固定成本約198美元,而單片可變成本約340美元,那麼二季度單片成本合計約538美元,環比下降約10美元。

但由於中芯國際出貨均價從上季度的708美元大幅提升至本季的770美元,本季度單片毛利從上季度的160美元迅速提升至232美元。

通過對中芯國際單片成本構成分析,本次毛利率擡升主要受益於出貨均價的提升,本質是行業在高景氣度內。

數據來源:公司財報,海豚投研整理

二

多角度透視中芯國際:高景氣疊加國產化

梳理完中芯國際業績增長的緣由後,海豚君再和大家從多角度來透視中芯國際本次季報。

1)下遊應用端:IoT上量

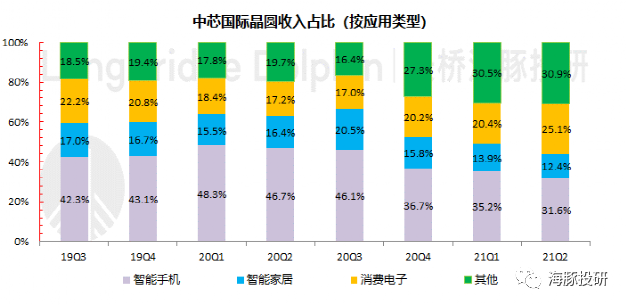

從下遊應用端看,本季中芯國際最主要的營收來源仍來自智能手機,佔比仍有31.6%,但從趨勢上智能手機的佔比呈現逐漸下滑的情況。

同時在下遊各應用板塊中,消費電子和其他板塊佔比呈現不斷增大的趨勢,這個季度消費電子板塊佔比提升至25.1%,該板塊主要受益於智能穿戴IoT等領域,其他板塊佔比也提升至30.9%,該板塊主要涵蓋電腦、汽車/工業等領域。

數據來源:公司財報,海豚投研整理

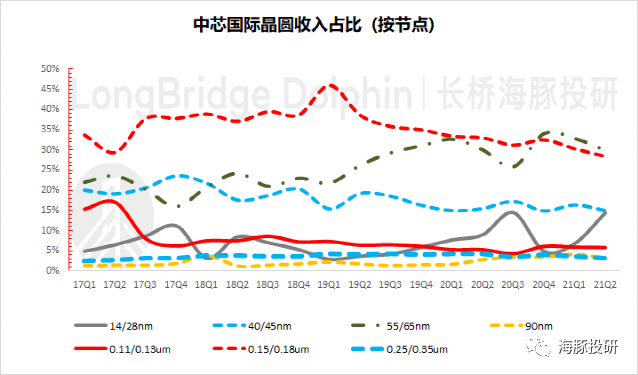

2)製程節點端:清晰可見的行業景氣度

從製程節點端看,本季度中芯國際除了佔比極低的90nm製程外,其餘所有製程節點的收入都實現了環比增長。從各製程佔比來看,本季28nm及以下節點的收入佔比來到14.5%,接近歷史最高去年三季度的14.6%(華爲拉貨帶動),該節點製程收入同比增長130.2%,環比增長157.3%。其餘各節點收入基本都增長10-20%。

本季財報中28nm及以下節點收入的增長,受益於8寸晶圓高景氣後對12寸晶圓進行了帶動。在整體產能緊缺的情況下,拉昇了各個節點的出貨水平。

數據來源:公司財報,海豚投研整理

3)晶圓尺寸端:12寸晶圓更加靚麗

從晶圓尺寸端看,一般市場上將90nm及以下的劃入12寸晶圓範疇,在此情況下分析。從中芯國際晶圓收入(按尺寸)季度表現看,中芯國際12寸的晶圓收入佔比不斷提升。目前公司超過60%的收入來自於12寸晶圓,主要由於公司產能的擴充以及產品的漲價。

中芯國際本季12寸晶圓收入大幅度提升,達到7.7億美元,同比增長57.6%,環比增長27.3%。海豚君此前文章《透過聯電看中芯國際日晶圓製造 yyds!》中對聯電財報的分析:“晶圓擴產情況下仍然滿載,反應晶圓製造行業高景氣”。

數據來源:公司財報,海豚投研整理

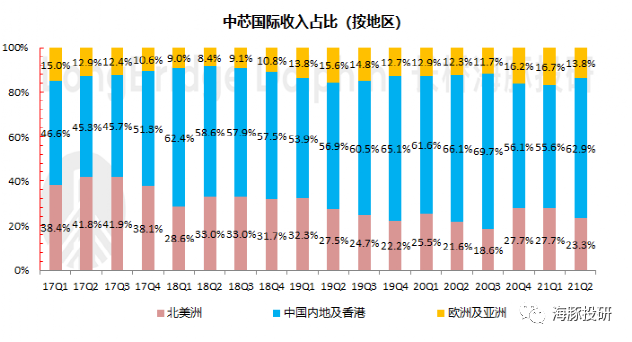

4)地區分佈端:芯片製造的國產化愈演愈烈

從地區分佈端看,中國內地及香港部分的收入佔比在中芯國際中提升最爲明顯。這個季度中國內地及香港收入佔比達到62.9%,環比提升7.3pct,重新回到了60%以上的水平。

測算二季度中芯國際在中國內地及亞洲的收入達到8.45億美元,創歷史新高,同比增長36.3%,環比增長37.8%。這個數據反映了,國內旺盛的晶圓製造需求,填補中芯國際產能的同時也體現了芯片製造國產化的推進。

數據來源:公司財報,海豚投研整理

三

經營數據亮眼 EBITDA大幅提升

1)經營開支角度:三費平穩

從經營開支角度看,二季度中芯國際經營開支是“-1.33億美元”。經營開支的負數,意味着等同於正向的經營收益,這是很少見的數據。

拆分本季度的經營開支看,研究及開發支出1.43億美元,一般及行政開支0.51億美元以及消費及市場推廣開支0.07億美元,三項費用整體環比和上一季度比較接近,三費表現穩定。

而造成本次經營開支異常的原因主要在於其他經營收入淨額項目異常。其他經營收入中包括0.813億美元的政府資金和2.31億美元的資產處置收益。

其中,政府資金和上一季的0.863億美元接近,而資產處置收益主要是因爲在本季中公司處置子公司(中芯長電)的股權,當時交易對價即爲2.31億美元。

數據來源:公司財報,海豚投研整理

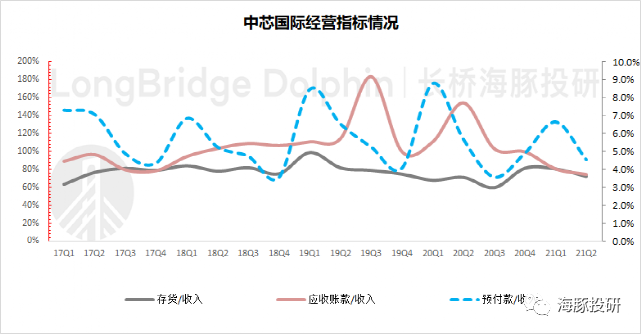

2)經營指標角度

從經營指標角度看,主要從公司的存貨、應收賬款兩項觀察:

①中芯國際存貨9.73億美元,同比增長45.4%,環比增長9.3%;

②應收賬款9.96億美元,同比增長-31.2%,環比增長12.4%。

③結合資產負債表中存貨&應收賬款和收入之間的關係,21Q2存貨/收入和應收賬款/收入分別爲72.4%和74.1%;從存貨和應收賬款指標看呈現下滑的情況,側面再次印證了行業的高景氣度以及公司不斷向好的營運能力。

數據來源:公司財報,海豚投研整理

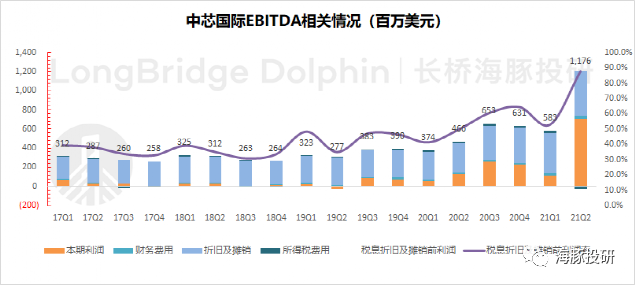

3)EBITDA角度

從EBITDA的角度看,二季度中芯國際稅息折舊及攤銷前利潤達到11.76億美元,環比增長102%,也來到了歷史新高。

分拆看,此前中芯國際的稅息折舊及攤銷前利潤主要來自於折舊及攤銷。而本季度情況相對特殊,在折舊攤銷方面二季度環比提升並不明顯,而本次EBITDA的提升主要來自於本期利潤的釋放。測算本季度的利潤率(稅息折舊及攤銷前),達到創歷史新高的87.5%。

.jpg)

相關股票

中芯國際業績炸裂:市場爲何不care?

格隆匯 08-06 19:16

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641