國信策略:從外資持倉看機構動態

本文來自格隆匯專欄: 國信策略燕翔,作者:燕翔、許茹純、朱成成、金晗

核心觀點

近期A股市場主要指數換手率有所放大,兩市成交熱度持續處於高位,引發市場對於機構調倉行為的關注。從基金髮行來看,雖然今年2月份之後新發基金規模出現大幅回落,但相比去年同期,今年基金髮行規模仍在增長。北上資金今年累計流入2865億元,已超去年全年水平。從一級行業配置上看,公募和外資偏好於配置食品飲料、電氣設備和醫藥生物等行業。從持倉佔比的變化來看,去年來公募和外資配置節奏上基本一致,並且高頻數據顯示今年二季度以來外資加倉電氣設備、週期等板塊,減倉食品飲料、醫藥、金融等板塊。

近期A股市場主要指數換手率有所放大,兩市成交熱度持續處於高位,引發市場對於機構調倉行為的關注。7月21日以來,A股市場單日成交額已經連續43個交易日突破萬億元,無論是持續時間還是區間內日均成交金額均在A股歷史上處於前列。從換手率來看,7月21日以來上證指數、深證成指等主要指數換手率相較於上半年均有所放大,由此引發市場對於機構調倉行為的關注。

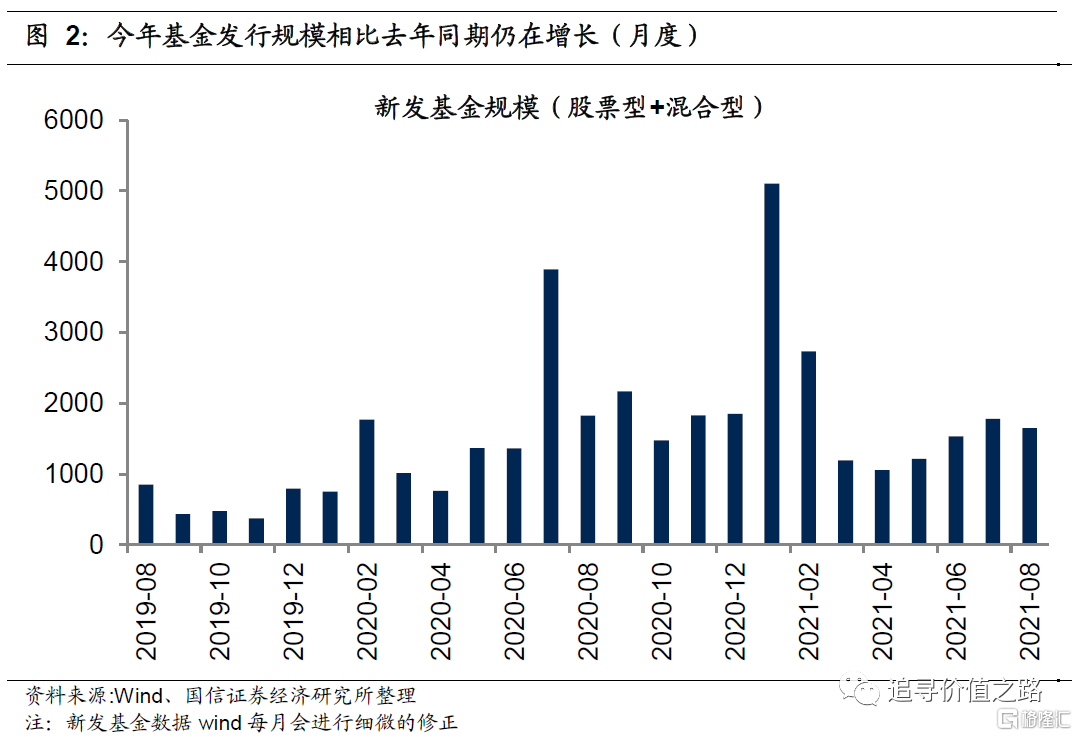

從基金髮行來看,雖然今年2月份之後新發基金規模出現大幅回落,但相比去年同期,今年基金髮行規模仍在增長。今年1月份新發偏股型(股票型+混合型)基金規模為5103億份,刷新了去年7月份的歷史記錄。雖然今年2月份以來新發基金規模出現大幅回落,但相比去年同期,今年來新發基金規模仍在增長,並且4月份以來偏股型基金髮行有所回暖。

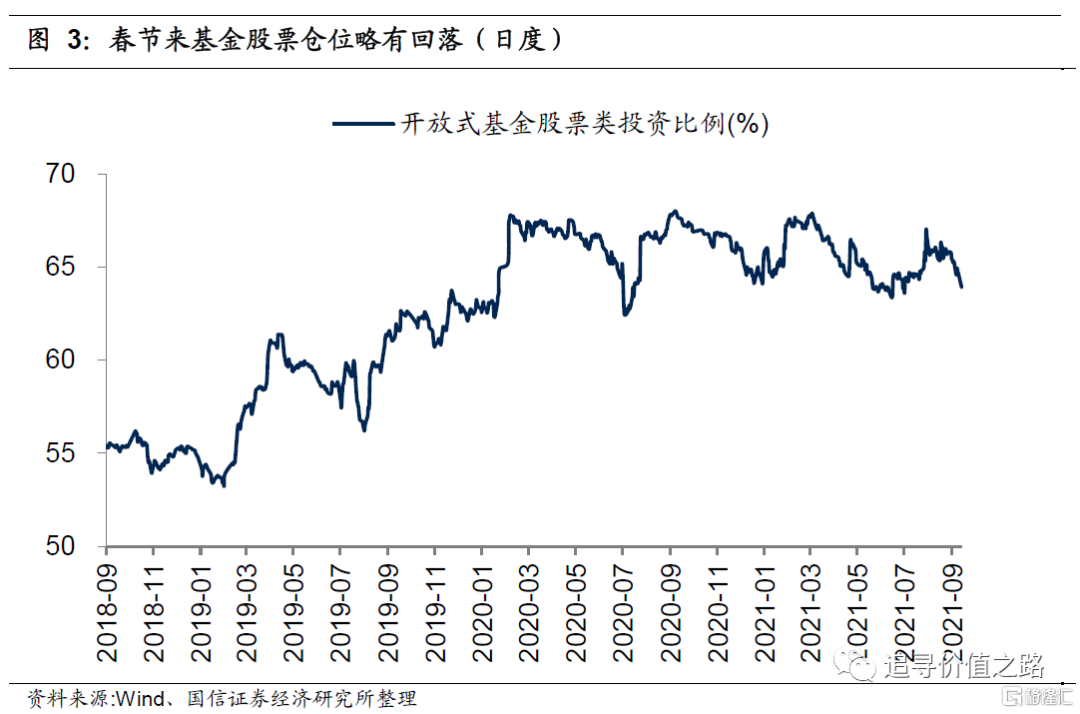

春節來基金股票倉位略有回落,不過當前依然處於2018年來歷史較高位水平。截止9月17日,開放式基金股票類投資比例為64.3%,本月平均為64.5%,8月平均為65.8%。今年春節以來隨着市場的回調,基金股票倉位自高位略有回落,不過6月份開始基金股票倉位整體維持震盪走勢,並且當前依然處於2018年來歷史較高位水平。

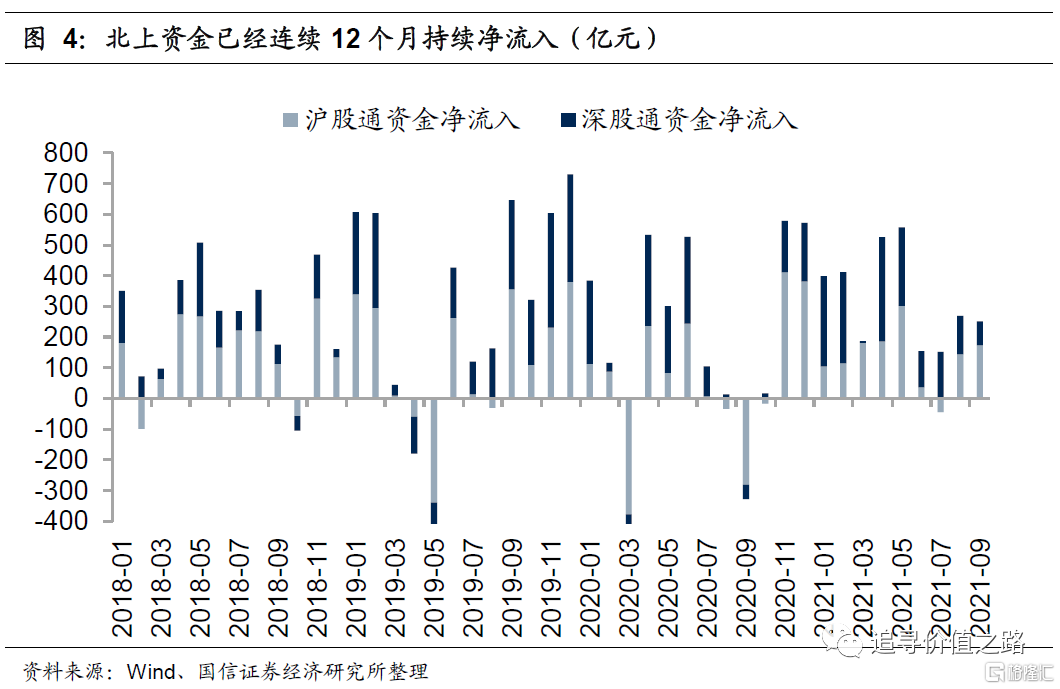

北上資金今年累計流入2865億元,已超去年全年水平。截至9月17日,陸股通今年累計淨流入2865億元,其中滬股通累計淨流入1200億元,深股通累計淨流入1665億元,並且已經連續12個月持續淨流入。雖然此前在一系列事件的影響下,外資流入流出波動放大,但目前A股市場在盈利好、估值低的組合下仍然具備非常高的投資性價比。同時非常重要的一點是當前外資對A股配置比例依然處於明顯的低配狀態,因此長期來看外資持續淨流入依然存有空間。

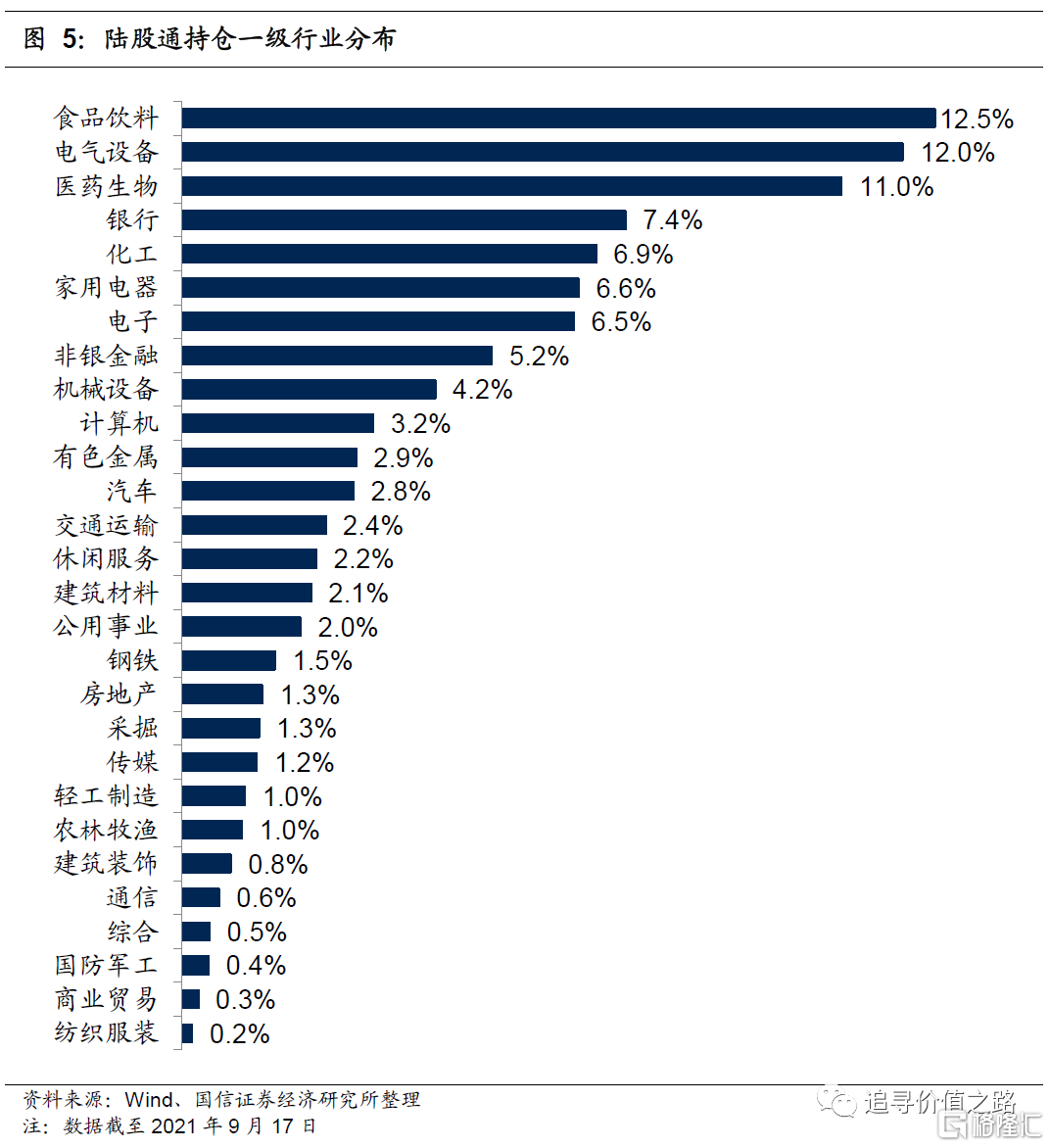

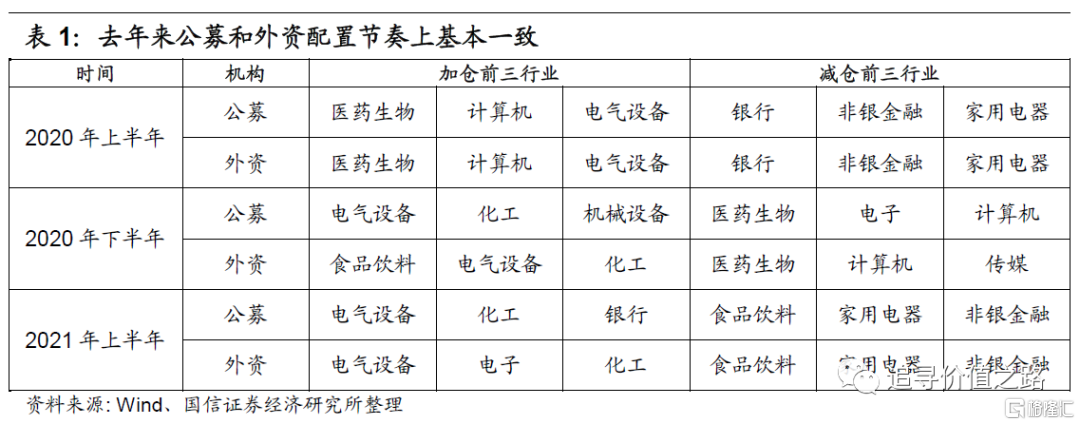

從一級行業配置上看,公募和外資偏好於配置食品飲料、電氣設備和醫藥生物等行業。食品飲料和醫藥生物等行業是公募和外資重點投資的領域,電氣設備因為碳達峯、碳中和等新能源政策的不斷落地,板塊同樣成為機構關注的重點。二季度末食品飲料、醫藥生物、電氣設備行業在公募和外資行業配置中均位於前列。相比於公募,外資持倉數據披露更為高頻,截至9月17日,陸股通持倉市值最高的前三大行業分別是食品飲料(12.5%)、電氣設備(12.0%)、醫藥生物(11.0%)。

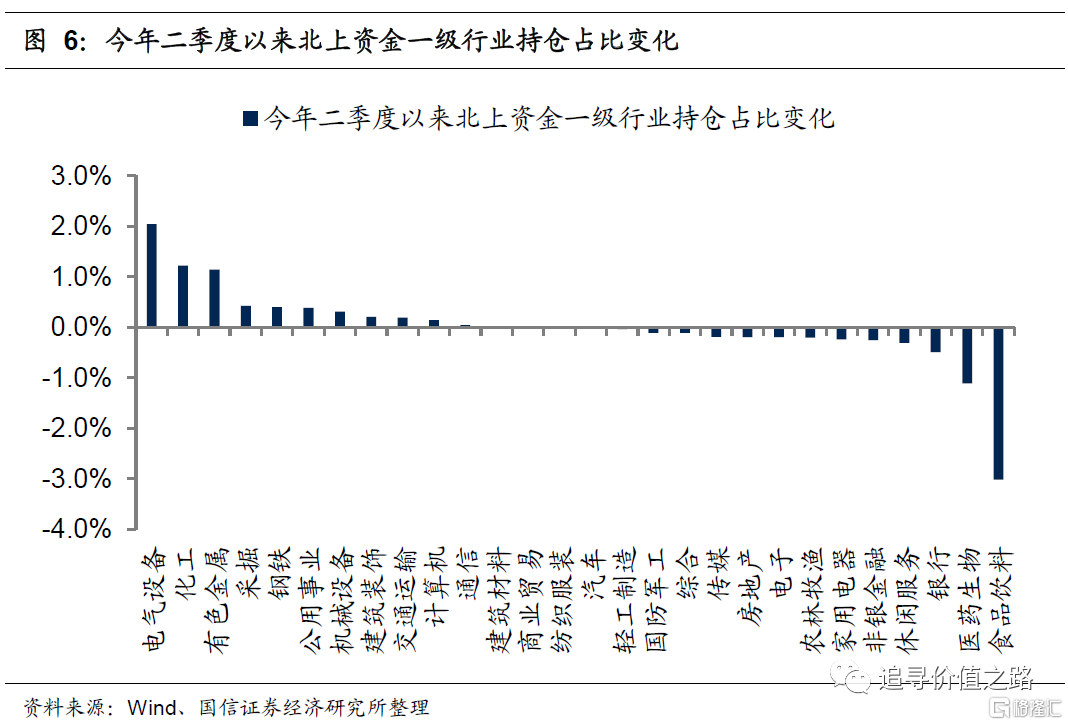

從持倉佔比的變化來看,去年來公募和外資配置節奏上基本一致,並且今年二季度以來外資加倉電氣設備、週期等板塊,減倉食品飲料、醫藥、金融等板塊。從持倉佔比的變化角度來看,今年二季度以來外資對於電氣設備、化工、有色金屬和採掘等行業進行了加倉,分別增加2.0、1.2、1.1和0.4個百分點;對於食品飲料、醫藥生物、銀行和休閒服務等行業進行了減倉,分別減少3.0、1.1、0.5和0.3個百分點。

從外資持倉看機構動態

近期A股市場主要指數換手率有所放大,兩市成交熱度持續處於高位,引發市場對於機構調倉行為的關注。7月21日以來,A股市場單日成交額已經連續43個交易日突破萬億元,無論是持續時間還是區間內日均成交金額均在A股歷史上處於前列。從換手率來看,7月21日以來上證指數、深證成指等主要指數換手率相較於上半年均有所放大,由此引發市場對於機構調倉行為的關注。

從基金髮行來看,雖然今年2月份之後新發基金規模出現大幅回落,但相比去年同期,今年基金髮行規模仍在增長。今年1月份新發偏股型(股票型+混合型)基金規模為5103億份,刷新了去年7月份的歷史記錄。雖然今年2月份以來新發基金規模出現大幅回落,但相比去年同期,今年來新發基金規模仍在增長,並且4月份以來偏股型基金髮行有所回暖。

春節來基金股票倉位略有回落,不過當前依然處於2018年來歷史較高位水平。截止9月17日,開放式基金股票類投資比例為64.3%,本月平均為64.5%,8月平均為65.8%。今年春節以來隨着市場的回調,基金股票倉位自高位略有回落,不過6月份開始基金股票倉位整體維持震盪走勢,並且當前依然處於2018年來歷史較高位水平。

北上資金今年累計流入2865億元,已超去年全年水平。截至9月17日,陸股通今年累計淨流入2865億元,其中滬股通累計淨流入1200億元,深股通累計淨流入1665億元,並且截至9月份北上資金已經連續12個月持續淨流入。雖然此前在一系列事件的影響下,外資流入流出波動放大,但目前A股市場在盈利好、估值低的組合下仍然具備非常高的投資性價比。同時非常重要的一點是當前外資對A股配置比例依然處於明顯的低配狀態,因此長期來看外資持續淨流入依然存有空間。

從一級行業配置上看,公募和外資偏好於配置食品飲料、電氣設備和醫藥生物等行業。食品飲料和醫藥生物等行業是公募和外資重點投資的領域,電氣設備因為碳達峯、碳中和等新能源政策的不斷落地,板塊同樣成為機構關注的重點。二季度末食品飲料、醫藥生物、電氣設備行業在公募和外資行業配置中均位於前列。相比於公募,外資持倉數據披露更為高頻,截至9月17日,陸股通持倉市值最高的前三大行業分別是食品飲料(12.5%)、電氣設備(12.0%)、醫藥生物(11.0%)。

從持倉佔比的變化來看,去年來公募和外資配置節奏上基本一致。具體來看,去年上半年公募和外資加醫藥、TMT、電氣設備,減金融、家電、地產等板塊;去年下半年公募和外資加電氣設備、消費、週期,減醫藥、TMT等板塊;今年上半年公募和外資加電氣設備、週期,減消費、非銀金融等板塊。

今年二季度以來外資加倉電氣設備、週期等板塊,減倉食品飲料、醫藥、金融等板塊。從持倉佔比的變化角度來看,今年二季度以來外資對於電氣設備、化工、有色金屬和採掘等行業進行了加倉,分別增加2.0、1.2、1.1和0.4個百分點;對於食品飲料、醫藥生物、銀行和休閒服務等行業進行了減倉,分別減少3.0、1.1、0.5和0.3個百分點。

近期觀點回顧

《市場思考隨筆之六十七:商品價格的尾巴》:從歷史經驗來看,商品價格的高點往往會滯後於宏觀經濟的高點出現,滯後時間大約在5-6個月。從“中國+G7”同比增速來看,本輪全球復甦的高點大約在今年的5月份左右,參考以往歷史經驗,商品價格的高點可能出現在11月左右。這個具體的滯後時長每次可能都會不一樣,但無論如何,在目前政策已經開始重視、供給持續收縮可能性降低、需求側本輪全球復甦高點已過進入下行週期這樣的背景下,我們認為商品價格的上漲已經進入尾聲,越往後看,“抓尾巴”的收益和風險越不成比。

《市場思考隨筆之六十六:時代的貝塔》:我們認為產業升級是未來最重要的發展方向。產業升級的方向主要是兩個:一是發展戰略性新興產業,這主要集中在數字浪潮和能源革命兩個領域。二是傳統產業的結構優化與改造升級,實現企業高精尖發展、產業數字化普及。我們認為,產業升級是當下時代的貝塔,未來A股市場的投資機會將更多地集中在“內需、科技、綠色”三個方向之中。

《市場思考隨筆之六十五:“寧”與“茅”分化的背後》:去年全球貨幣大放水,無論茅指數還是寧指數估值都顯著抬升,這是分母的邏輯,今年市場分母的邏輯沒有了,寧指數依然可以有盈利加速上行拔估值的故事講,茅則失去了繼續拔估值的邏輯甚至估值還有高位回落的壓力。往後看,我們認為市場最明確的投資方向是中國經濟的產業升級,成長屬性更強的寧指數(估值也更高),可能比價值屬性更強的茅指數(估值也更低),機會更大。

《市場思考隨筆之六十三:越來越價值化的A股市場》:“價值”的內涵不是低估值,在經濟轉型升級和制度監管不斷完善的背景下,A股市場正在變得越來越價值化。這種價值化體現在兩個方面:一是資金越來越向代表未來方向的產業集中,部分行業可能會有長時間的超額收益;二是資金越來越向好公司集中,類似2000年、2015年這樣的單純小市值重組股主題炒作以後恐怕難以復現。

《市場思考隨筆之六十二:人民幣升值利好股票市場》:近期人民幣匯率的持續升值成為了股市向上的催化劑。我們判斷未來一個階段內,人民幣匯率可能將處在一個緩慢有波動的升值區間中。我們認為,當前環境下人民幣升值對A股市場是明確的利好。

《第二波主升浪——2021年A股中期策略展望》:對比海外成熟市場,A股市場正走向成熟,未來走出長牛慢牛行情的條件已經開始具備。本輪全球經濟復甦方興未艾,我們預計商品價格上漲將持續到四季度。通脹具有兩面性,抬升利率與增加企業盈利,後者影響更大。2021年基本面重要性遠大於流動性,我們判斷二季度後,A股市場會有年內第二波主升浪行情。結構上看,中國優勢競爭企業依然是長期投資方向,不會受通脹和流動性變化太大影響,短期通脹交易機會可關注週期和金融。

《通脹上行中的行業百態:誰抗通脹,誰不抗通脹》:雖然整體來看,全部A股非金融企業的基本面受益於通脹上行,但不同行業對於通脹的敏感程度並不相同,也不是所有的行業都會受益於通脹上行。通過對申萬非金融行業的分類研究可以發現,資源週期品是最受益於通脹上行的行業類別,量價齊升邏輯下,行業的盈利能力將顯著提升。

大類資產表現一覽:股市回調、債市走弱

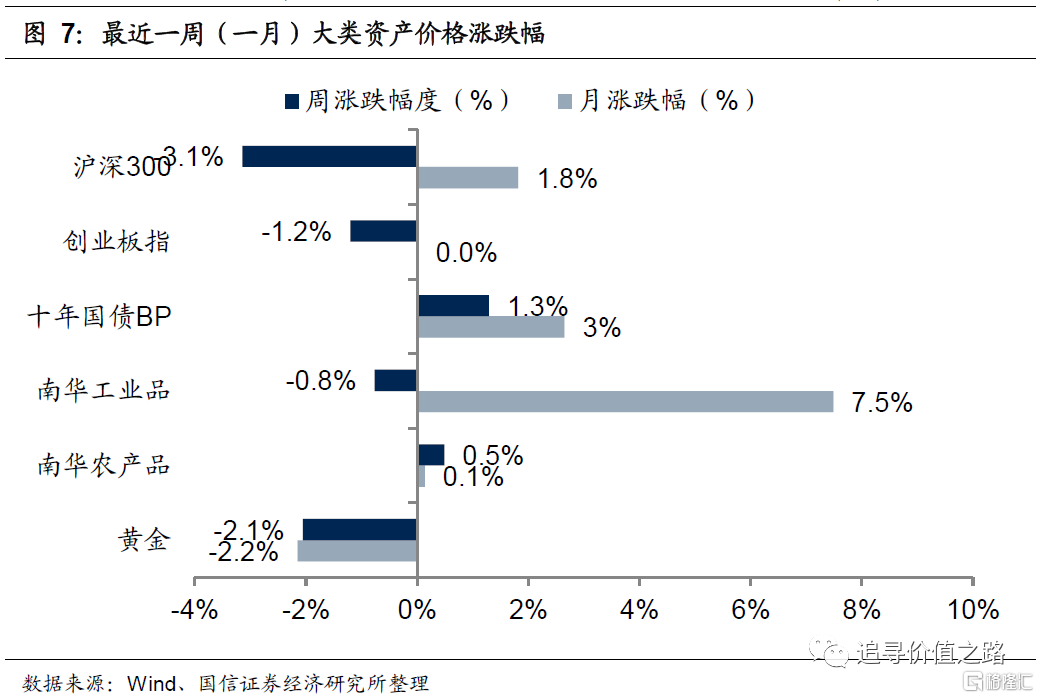

上週股票市場出現回調,國債收益率小幅上行,工業品和農業品價格走勢分化,黃金價格走弱。具體來看,股票市場中,滬深300指數上週環比下跌3.1%,創業板指小幅下跌1.2%。債券市場中,十年國債到期收益率上行1.3BP。商品市場中南華工業品指數環比下跌0.8%,南華農產品指數上漲0.5%。黃金價格環比下跌2.1%。上週上證綜指環比下跌2.4%,國信價值指數單週下跌2.5%。

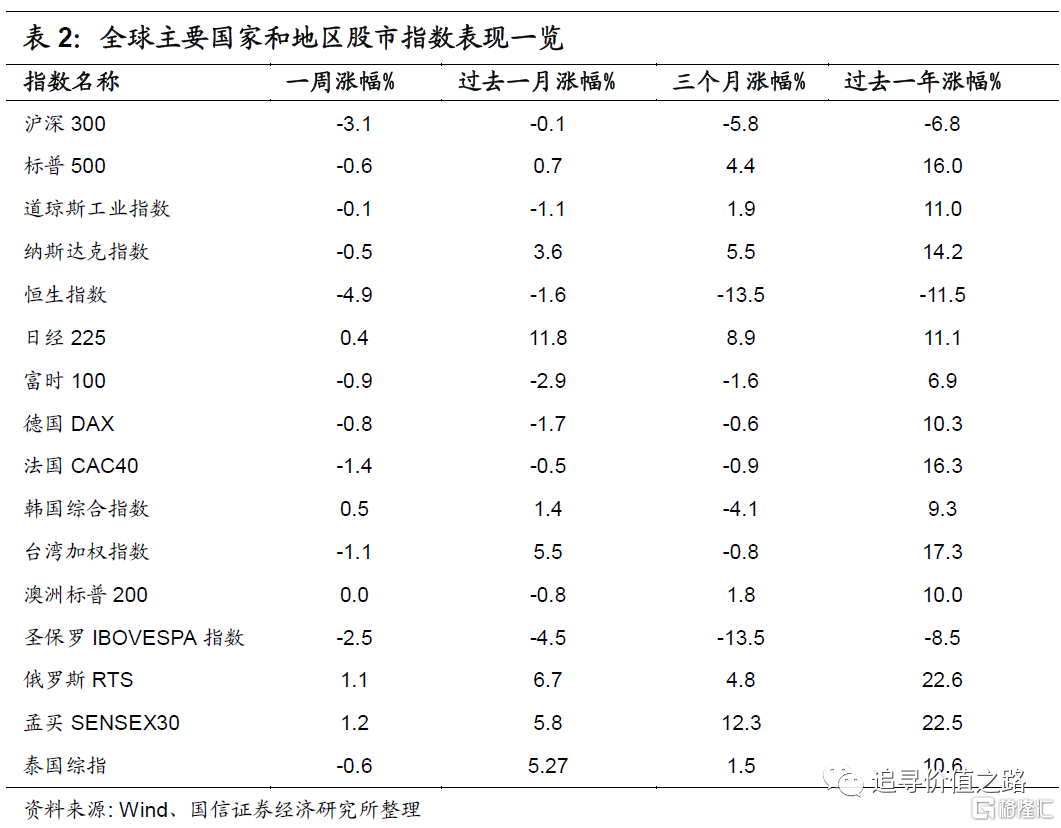

全球權益市場看,上週海外市場同樣下跌居多。具體來看,發達市場中美股標普500指數、道瓊斯工業指數和納斯達克指數全部下跌,單週跌幅分別為0.6%、0.1%和0.5%。歐洲市場中法國CAC40指數、德國DAX指數、富時100指數集體收綠,單週跌幅分別為1.4%、0.8%、0.9%。日經225指數單週小幅漲0.4%,韓國綜合指數漲0.5%,恆生指數大幅下跌4.9%,澳洲標普200指數環比基本持平。新興市場中孟買SENSEX30指數小幅上漲1.2%,俄羅斯RTS指數單週上漲1.1%,聖保羅IBOVESPA指數單週下跌2.5%,台灣加權指數單週下跌1.1%,泰國綜指下跌0.6%。

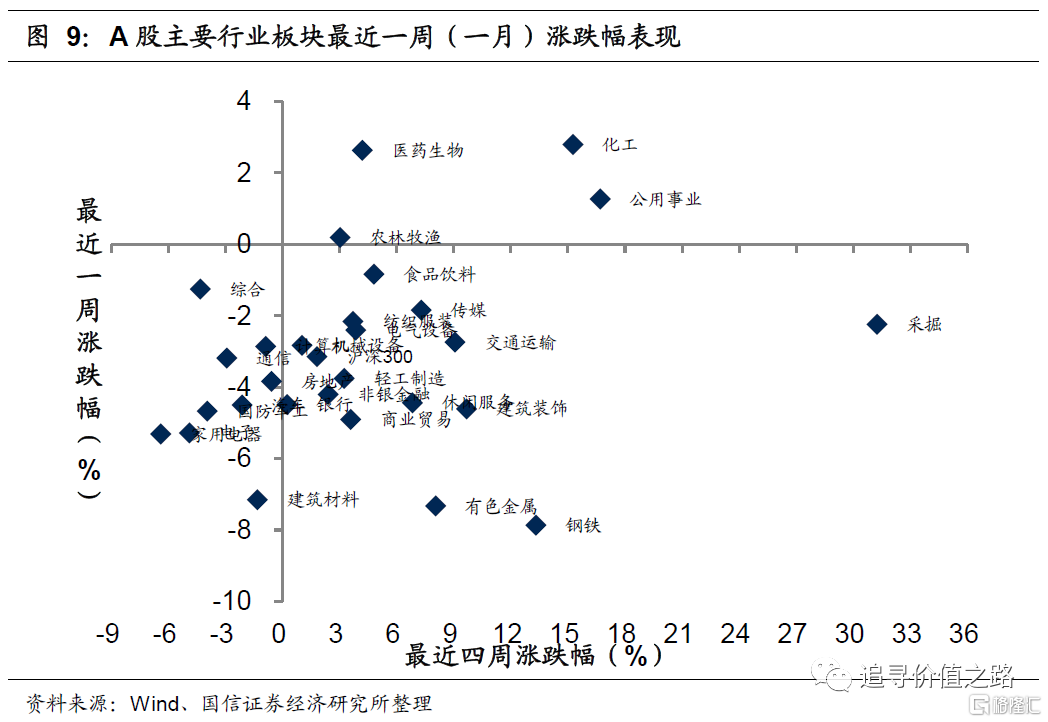

行業一週表現:化工、醫藥逆勢領漲

上週申萬一級行業普遍下跌,其中化工、醫藥生物和公用事業逆勢領漲,而鋼鐵、有色金屬和建築材料跌幅居前。具體來看,上週化工上漲2.8%,漲幅居前,醫藥生物和公用事業分別上漲2.6%和1.3%,漲幅次之。鋼鐵行業單週下跌7.9%,表現墊底,有色金屬和建築材料分別下跌7.3%和7.2%,跌幅同樣靠後。

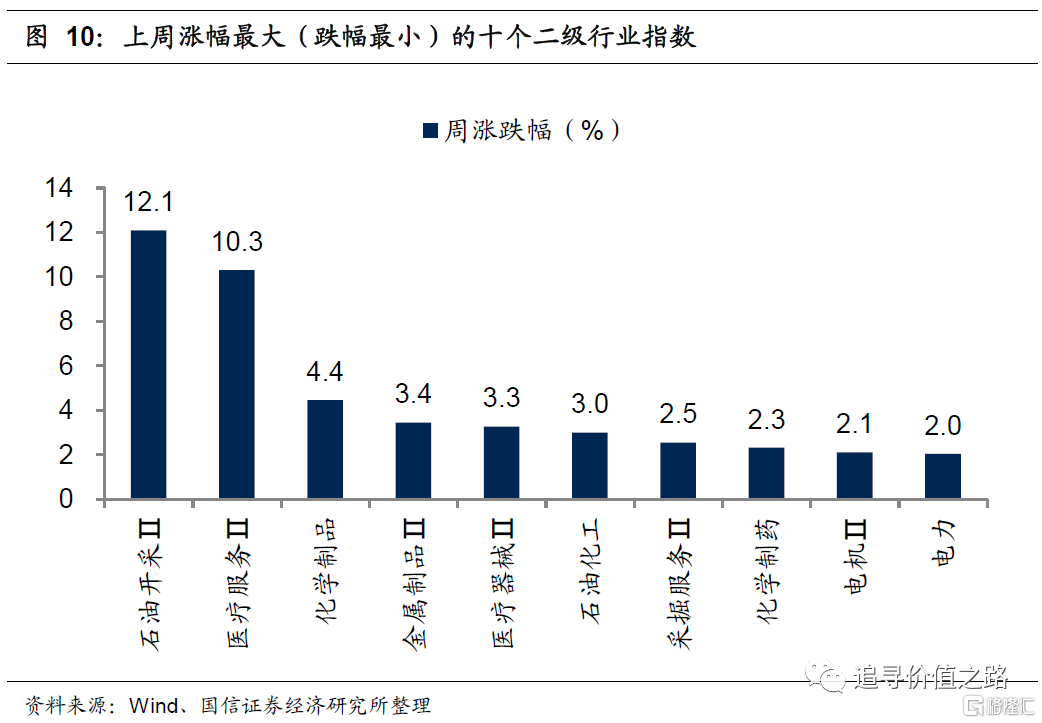

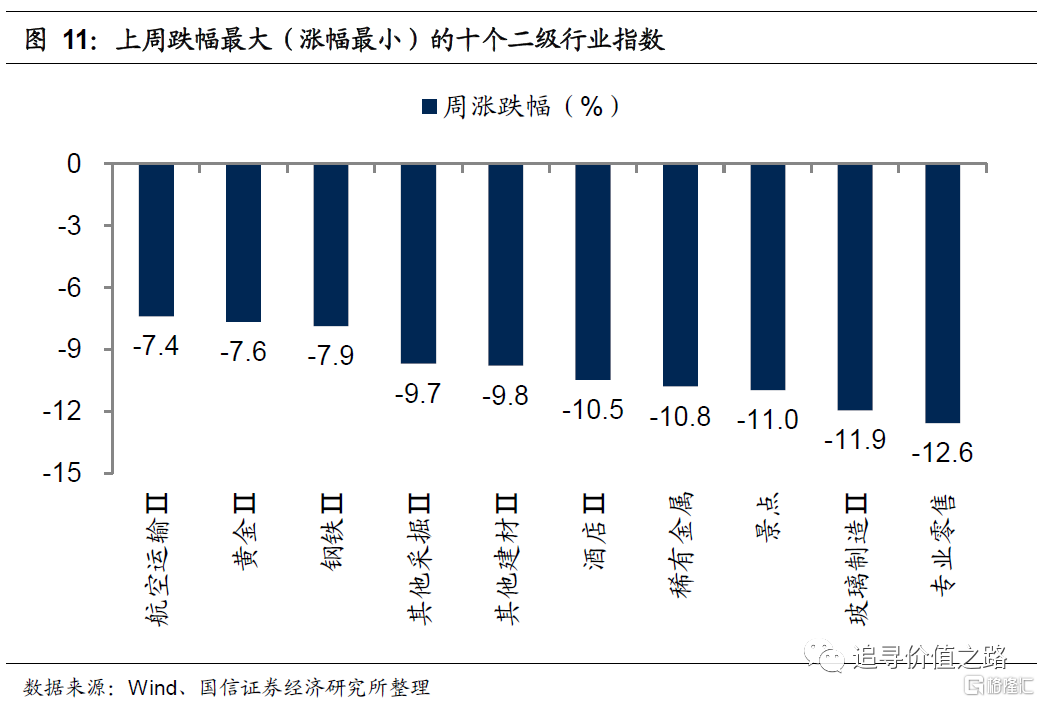

上週申萬二級子行業同樣多數下跌。具體來看,石油開採行業單週大幅上漲12.1%,表現居前。醫療服務和化學制品行業漲幅次之,單週漲幅分別為10.3%和4.4%。而專業零售、玻璃製造和景點跌幅靠前,單週跌幅分別為12.6%、11.9%和11.0%。

風格指數:風格指數全線收跌

上週各風格指數全線收跌,其中小盤股表現相對抗跌。具體來看,上週微利股股、中價股和低市盈率股跌幅居前,單週分別下跌3.8%、3.7%和3.5%。中市盈率股、高市淨率股和新股跌幅相對較小,單週分別下跌0.0%、1.2%和1.4%,小盤股單週下跌2.3%,表現好於大中盤股。

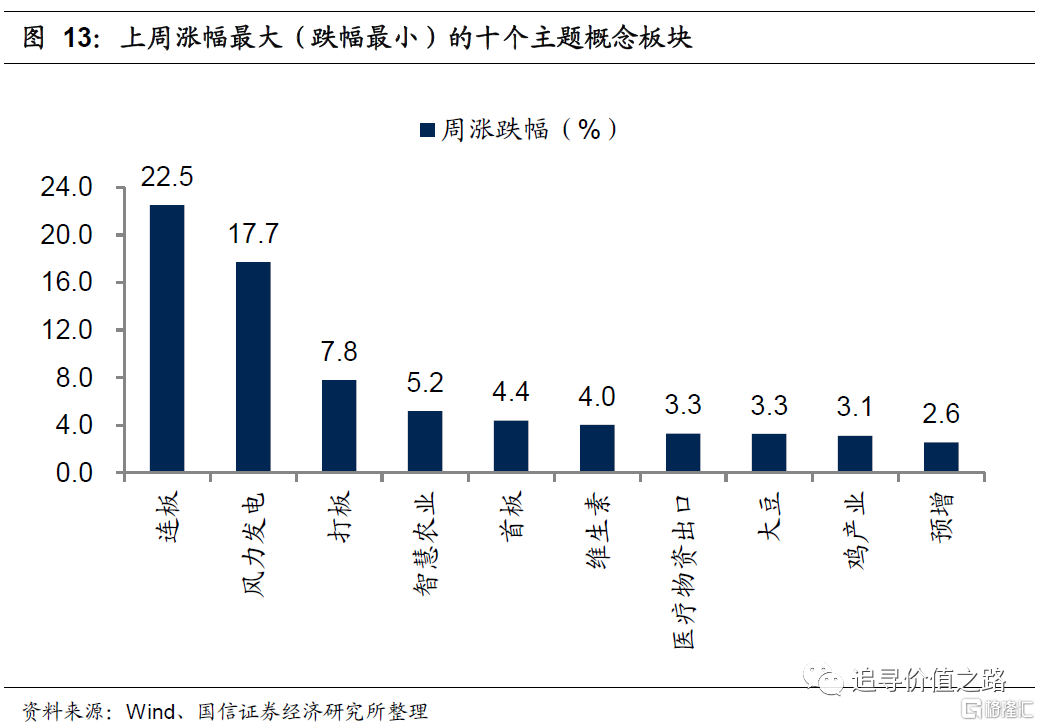

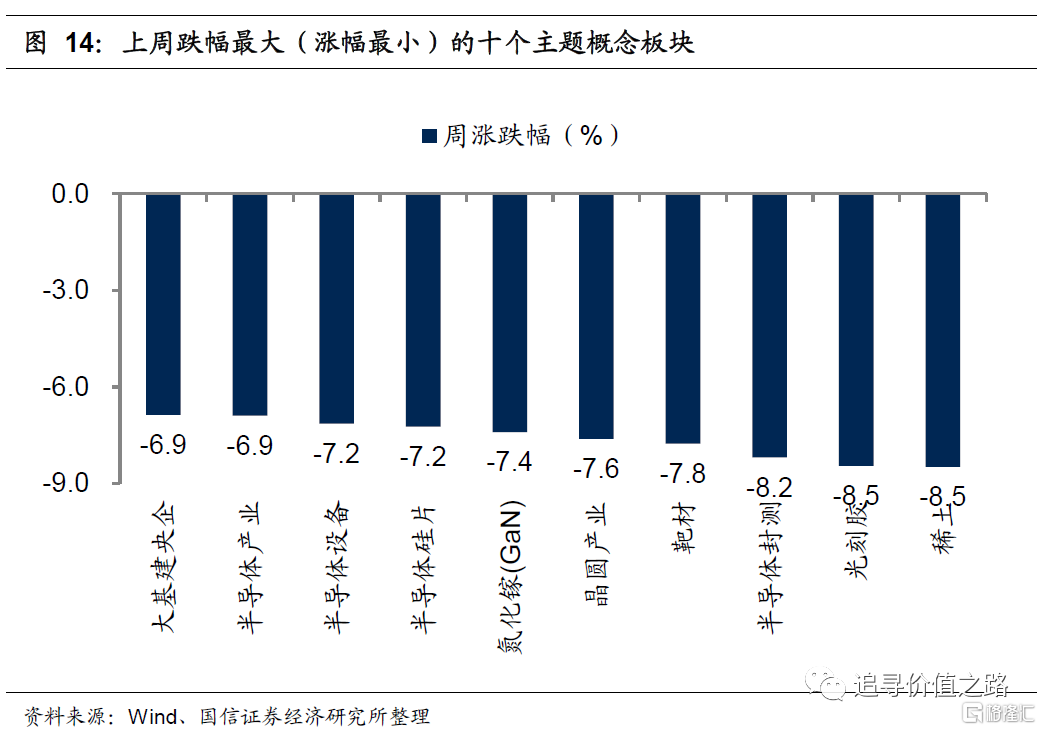

上週各主題概念指數同樣下跌居多,177個概念指數中僅22個主題概念指數收漲。其風力發電、智慧農業和維生素三個概念板塊表現居前,而稀土、光刻膠和半導體封測等概念板塊表現墊底。

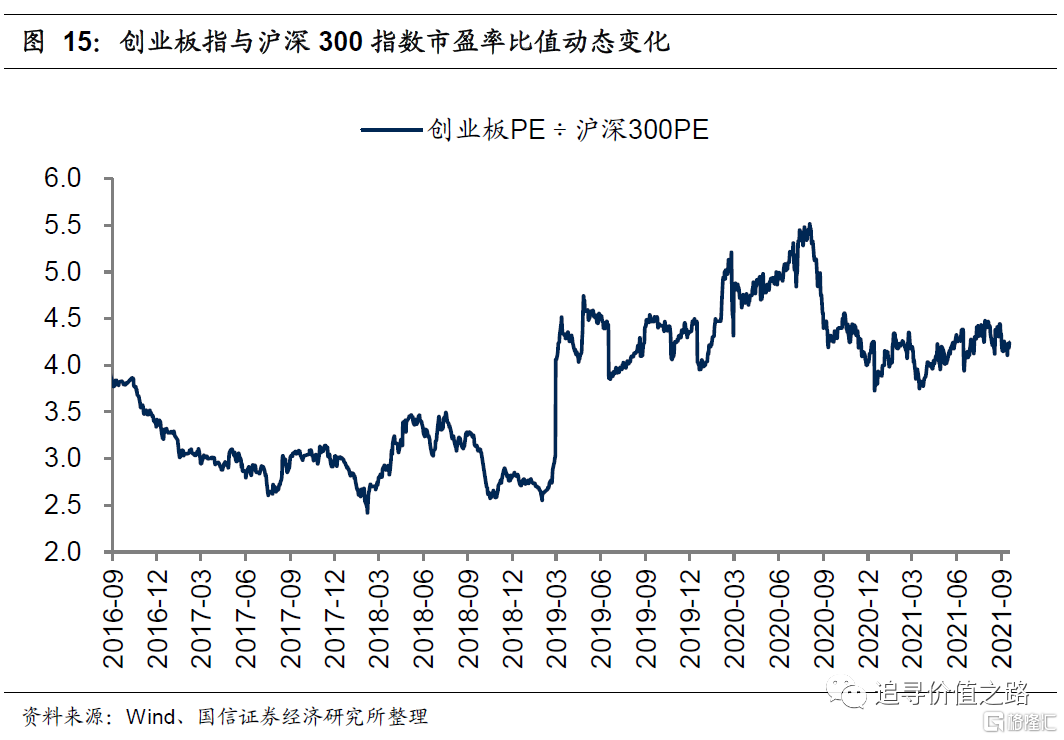

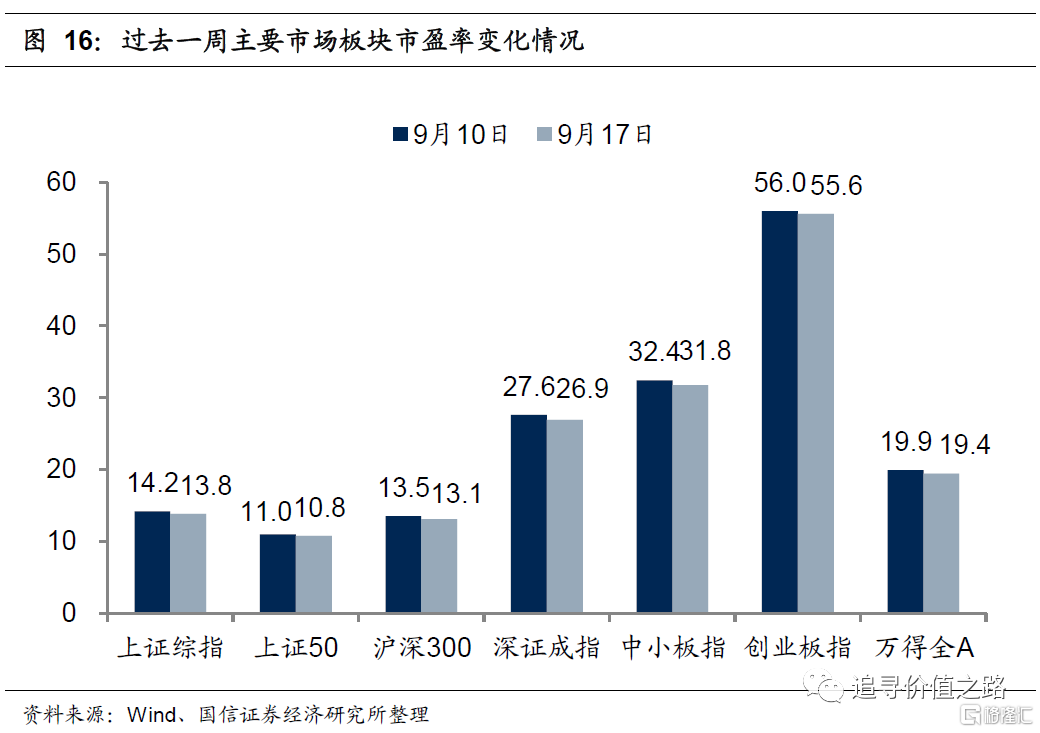

估值水平:創業板相對估值小幅回升

風險提示:歷史經驗不代表未來,經濟增速下行,通脹超過預期