招商宏觀:行業持續分化,限電限產或致斜率轉“陡”

格隆匯 09-29 09:26

本文來自格隆匯專欄:招商宏觀謝亞軒

事件:

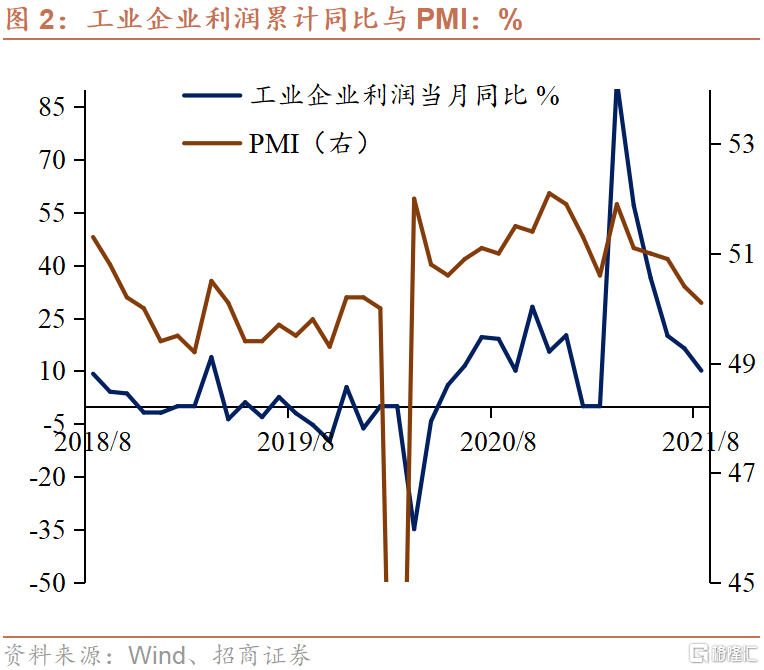

9月28日,國家統計局發佈1-8月全國規模以上工業企業績效數據。1-8月規模以上工業企業實現利潤總額56051.4億元,同比增長49.5%,比2019年1—8月份增長42.9%,兩年平均增長19.5%。8月份,全國規模以上工業企業利潤同比增長10.1%。

核心觀點:

工業企業利潤保持穩定增長主要由於:一是,國內外製造業景氣度較好,訂單相對飽和,支撐收入端。一方面,海外重要經濟體PMI雖然有所走弱,但仍然維持高位區間,同時疫情反覆或帶來部分出口替代訂單,出口端保持高度景氣,8月出口額同比增速25.6%(前值19.3%);另一方面,國內8月製造業PMI維持景氣區間,調研顯示製造業大部分工廠訂單飽滿,運轉順暢。二是,降本增效。單位費用保持下降,8月份規模以上工業企業每百元營業收入中的費用同比減少0.31元。資金使用效率不斷提升,8月末,規模以上工業企業應收賬款平均回收期、產成品存貨週轉天數同比減少4.4天和1.8天。

8月份工業企業效益狀況主要呈現以下行業特點:上遊原材料工業利潤保持較高增速,主要受益於大宗商品價格高位運行;中遊製造業利潤增速分化嚴重,其中高技術製造業表現較好,主要原因或包括以下幾方面:疫情導致的防疫物資需求和電子產品需求保持相對旺盛;因上遊漲價導致成本上升,對利潤帶來擠壓;前期基數較高,增速受到拖累;受關鍵零部件供應緊張影響,部分行業生產受到影響。

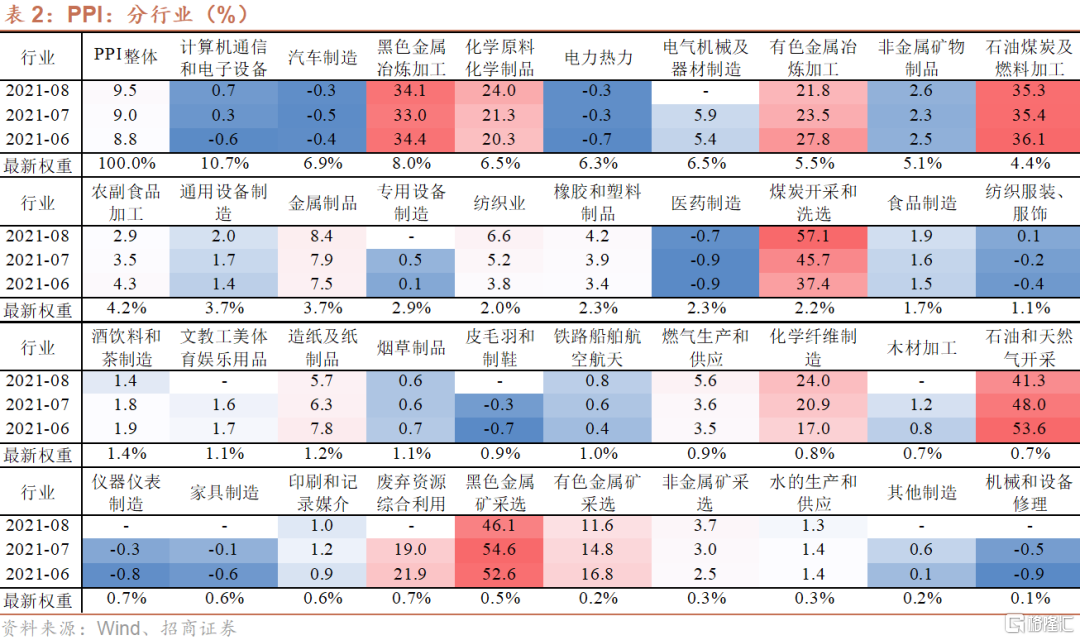

雖然8月出現了汛情擾動,但整體上企業經營良好,需要關注:第一,大宗商品價格高位運行,上下遊分化嚴重。8月PPI較7月所有上升,收錄9.5%(前值9.0%),其中採掘工業、原材料工業、加工工業PPI分別爲41.8%(前值38.7%)、18.3%(前值17.9%)和8.0%(前值7.5%)。上遊工業仍受到漲價驅動,而部分中遊工業,尤其是中小型企業受到較大成本壓力。第二,疫情持續,外需仍然旺盛,內外循環順暢。從結構上來看,防疫產品、電子產品等出口鏈維持景氣有利於相關產業保持效益。第三,基數因素。2020年1-8月我國工業企業利潤累計同比下降-4.4%(前值-8.1%),基數上升將拖累增速。

展望9月,受全國性煤炭緊缺、煤電價格倒掛影響,目前已有多個省區出現供電緊張局面並開展限電限產。在疫情反覆、價格高企、基數上行的背景下,預計上中遊製造業利潤分化將持續且擴大,工業企業整體效益將面臨考驗,向下斜率或將轉“陡”。

風險提示:限電限產、出口減速

正文

(1)1-8月工業企業利潤保持穩定增長,累計同比增速49.5%(前值57.3%),兩年平均增速19.5%(前值20.2%)。

工業企業利潤保持穩定增長主要由於:一是,國內外製造業景氣度較好,訂單相對飽和,支撐收入端。一方面海外重要經濟體PMI雖然有所走弱,但仍然維持高位區間,同時疫情反覆或帶來部分出口替代訂單,出口端保持高度景氣,8月出口額同比增速25.6%(前值19.3%);另一方面,國內8月製造業PMI維持景氣區間,調研顯示大部分工廠訂單飽滿,運轉順暢。二是,降本增效。單位費用保持下降,8月份規模以上工業企業每百元營業收入中的費用同比減少0.31元。資金使用效率不斷提升,8月末,規模以上工業企業應收賬款平均回收期、產成品存貨週轉天數同比減少4.4天和1.8天。

分所有制類型來看,1-8月各類型企業利潤增速均出現回調:1-8月外資及港澳臺資利潤同比增長37.5%(前值46.0%);私營企業和股份制企業同比增長分別爲34.4%(前值40.2%)和54.9%(前值62.4%);國有企業利潤累計同比增長86.9%(前值102.2%)。

從庫存指標來看,工業企業產成品庫存同比增長14.2%(7月13.0%),提升1.2個百分點,原因或是受消費投資需求走弱導致產品積壓。預計工業主動補庫存進入尾聲,一方面目前大部分製造業庫存增速已處於高位,上行空間或將十分有限;另一方面,全球大部分經濟體PMI持續走弱,意味着企業持續補庫存的動力或將不足。

從資產和負債增速來看,8月資產負債率收錄56.4%,比去年同期下降0.3個百分點,但環比有所上升。其中國企和私企的資產負債率均小幅提升,或受信貸政策放鬆提振,分別收錄57.1%和58.4%。

8月份行業效益狀況主要呈現以下特點:

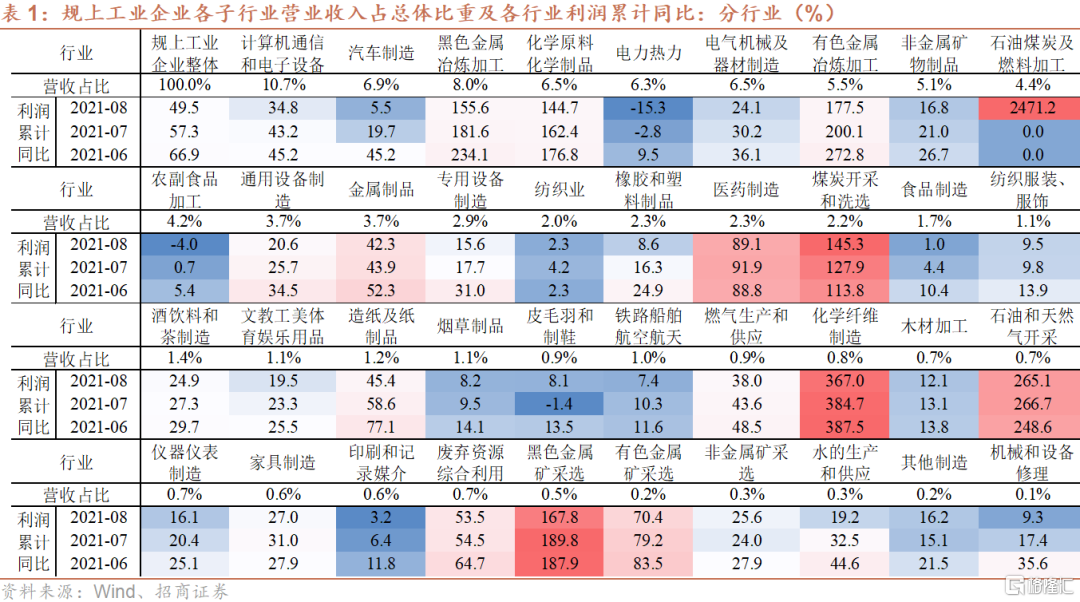

上遊原材料工業利潤保持較高增速。全球層面,在全球經濟復甦、新冠疫情等因素導致的供需錯配背景下,疊加寬鬆貨幣政策,大宗商品價格保持高位運行;國內層面,“碳達峯碳中和”下國內開展高能耗行業限產,助推上遊供應偏緊。上遊原材料工業直接受益於價格上漲,8月石油煤炭及燃料加工、化學纖維製造、石油和天然氣開採、黑色金屬礦採選、黑色金屬冶煉加工、煤炭開採和洗選及化學原料化學制品增速均超過100%,分別爲2471.2%、367.0%(7月384.7%)、265.1%(7月266.8%)、167.8%(7月189.8%)、155.6%(7月181.6%)、145.3%(7月127.9%)及144.7%(7月162.4%)。

中遊製造業利潤增速分化嚴重,其中高技術製造業表現較好。以計算機通信和電子設備、醫藥製造等爲主要的高新技術製造業增速表現較好,分別爲34.8%(7月43.2%)和89.1%(7月91.9%),其原因是疫情導致的防疫物資需求和電子產品需求保持相對旺盛;電氣機械及器材製造、通用設備製造、專用設備製造、金屬製品等行業反饋訂單充足,業績保持較高水平,分別錄得24.1%(7月30.2%)、20.6%(7月25.7%)、15.6%(17.7%)和42.3%(7月43.9%),其主要受益於行業景氣、全球產業鏈恢復及資本支出的上升。而農副食品加工、食品製造、紡織業、汽車製造等行業相對較弱,增速分別錄得-4.0%(7月0.7%)、1.0%(7月4.4%)、2.3%(7月4.2%)和5.5%(7月19.7%),主要原因或包括以下幾方面:一是因上遊漲價導致成本上升,對利潤帶來擠壓;二是,前期基數較高,增速受到拖累,如紡織業;三是,受關鍵零部件供應緊張影響,生產受到影響。

雖然8月出現了汛情擾動,但整體上企業經營保持向好,需要關注:第一,大宗商品價格高位運行,上下遊分化嚴重。8月PPI較7月所有上升,收錄9.5%(前值9.0%),其中採掘工業、原材料工業、加工工業PPI分別爲41.8%(前值38.7%)、18.3%(前值17.9%)和8.0%(前值7.5%)。上遊工業仍受到漲價驅動,而部分中遊工業,尤其是中小型企業受到較大成本壓力。第二,疫情持續,外需仍然旺盛,內外循環順暢。從結構上來看,防疫產品、電子產品等出口鏈維持景氣有利於相關產業保持效益。第三,基數因素。2020年1-8月我國工業企業利潤累計同比下降-4.4%(前值-8.1%),基數上升將拖累增速。

展望9月,受全國性煤炭緊缺、煤電價格倒掛影響,目前已有多個省區出現供電緊張局面並開展限電限產,在疫情反覆、大宗價格高企、基數上行的背景下,預計上中遊製造業利潤分化將持續且擴大,工業企業整體效益將面臨考驗,向下斜率或將轉“陡”。

中信證券:利潤格局進一步分化,電力、熱力生產和供應業承壓明顯

格隆匯 09-28 14:05

中信明明:PMI跌破榮枯線,製造業“滯脹”壓力上升

格隆匯 09-30 18:24

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641