高盛首席經濟學家警吿:巨量信用卡消費將加速美國經濟衰退

本文來自:金十數據 作者:聽風者

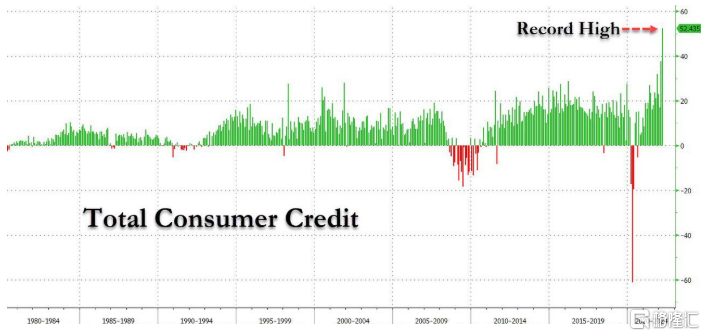

一個多星期前出爐的美聯儲消費者信貸數據顯示,3月份,美國信用卡債務飆升了創紀錄的524億美元,創下有記錄以來的最大月度增幅,是預期增幅的兩倍多。

在信貸推動而非節假日的驅動下,出現史無前例的賒購狂潮,不是驚喜而是驚嚇。畢竟,中產階級“儲蓄過剩”的時代已經過去,並一去不復返。

事實上,大多數經濟學家,如高盛首席經濟學家JanHatzius此前就曾預計,消費者持續支出其儲蓄的行為,將使2022年的美國經濟保持活力。現在,這些經濟學家的觀點無疑已經落伍了。而更為不幸的是,當下的消費者信貸數據清楚地表明,美國中產階級家庭因之前美聯儲刺激經濟而儲存的所有積蓄可能早已不復存在。

有趣的是,在2021年底,Hatzius曾錯誤地預測“被壓抑的消費慾”將在2022年第一季度和第二季度為美國經濟提供重大推動力,但當消費者真的在消費大潮下慷慨解囊後,推動力卻並未出現。

Hatzuis承認,深陷通脹泥潭的美國消費者,已經在某種程度上依賴刷信用卡來滿足自己的消費需求。

現在,Hatzius一改他在去年10月份所持的觀點,並不再認為任何“被壓抑的消費慾”可以抵消財政或惡性通貨膨脹的負面影響,而是説:

“信用卡借貸將成為消費的短期驅動力,在某種程度上已經如此。”

信用卡借貸的爆炸式增長,是否讓這位高盛首席經濟學家失望了?

撇開諷刺不談,至少,Hatzius“2022收入會降低,消費將變緩”的言論是正確的,這也是週末高盛下調其對美國GDP預測的原因。眼下,與2021年同期相比,2022年第四季度GDP僅將增長1.25%。

Hatzius還表示,不僅消費者信貸在增長,而且資產增值抵押貸款方面的(mortgage-equity)贖回也有所增加。資產增值抵押貸款指房主以他們房產增值的權益為抵押貸款。Hatzius認為,這兩種情況都在支撐消費。

問題是,當消費者的信用卡紛紛被刷爆時,會發生什麼?

高盛的言論與一些經濟學家的觀點形成鮮明對比,經濟學家們認為,在新冠肺炎疫情期間,由美國政府轉移支付而導致的“儲蓄過剩”,才是支撐消費者需求的主要支柱。但正如2021年夏季以來部分經濟學家所見,那些“過剩儲蓄”已經消失,並一去不復返。換言之,“消費挽救經濟”成為了笑話。

目前,高盛堅持呼籲美聯儲將其基準利率提高到3%至3.25%的範圍。

Hatzius説:

“美聯儲必須做出行動來應對消費者信貸數據大漲風險,而美聯儲的行動也將使經濟‘硬着陸’的風險有所增加。”

與此同時,Hatzius稱儘管在短期內,消費者對信用卡的依賴支撐了消費,但最終,信貸不會成為消費大幅增長的可持續來源。因此,在未來的一段時間裏,美國消費者信貸的增幅會逐漸放緩。

在幾天前,高盛發佈了一份説明,解釋了美國消費者信貸數據激增令人擔憂的原因。

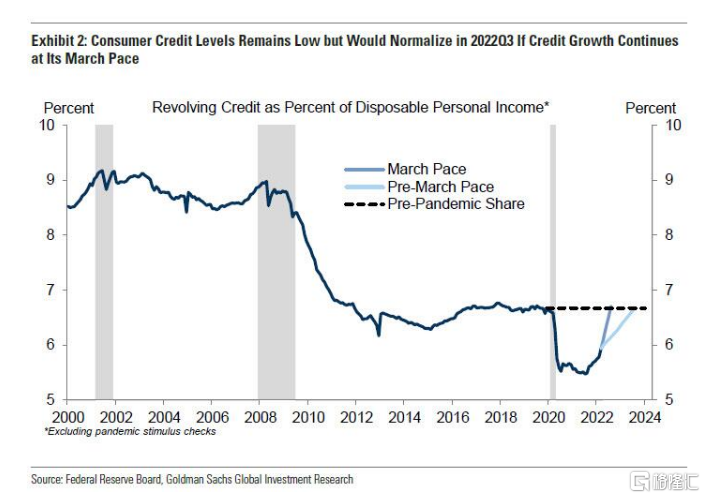

高盛得出的結論是,一旦信貸水平正常化,且家庭不能再以高於正常速度的速度增加信貸時,綁定信貸約束可能會使個人消費支出水平最多減少2%。

最後,Hatzius表示,樓市低迷的時機將決定轉折點。雖然這在數據中尚不明顯,但鑑於抵押貸款利率的飆升,它必然會到來。

美國消費者數據大漲的影響是深遠的:這意味着,現在,任何預測美國消費將由“被壓抑的消費慾”推動的模型都可能被拋棄。由於此前“消費慾推動消費”模型被美聯儲廣泛採納,這將帶來可怕的後果。而現狀是,在信用卡對消費的刺激下,直到最近,經濟衰退的苗頭才浮出水面。美聯儲對貨幣政策的收緊將進一步加速經濟衰退。

此前,德意志銀行認為,美國經濟將在2023年底才開始衰退;但摩根士丹利卻認為,衰退將發生於短短5個月內。一週前由美聯儲公佈消費者信貸數據表明,摩根士丹利或許是對的。