大行每日評級 | 回調即買入機會,瑞信長期看好特斯拉

uSMART盈立智投 05-31 17:03

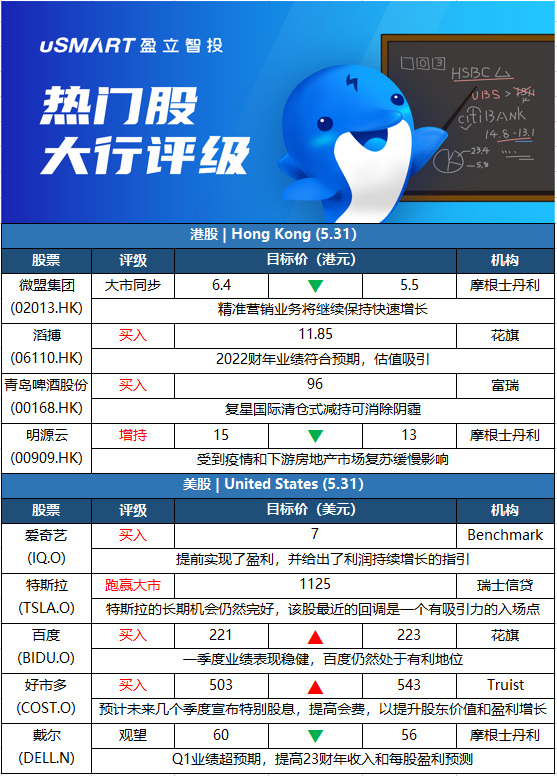

摩根士丹利:下調微盟集團(02013.HK)目標價至5.5港元 評級與大市同步

摩根士丹利發表報告,將微盟集團目標價由6.4港元下調至5.5港元,評級與大市同步。報告指,受疫情和宏觀環境影響,分別下調微盟2022年至2024年收入預測9.9%、8.2%、8.1%。同時下調今明兩年經營利潤率預測至負19.5%和負3.2%,正常化每股盈利預測分別爲9.8%和0.4%。大摩認爲,微盟的商業雲產品具很強的價值主張,而中小企業轉向中型零售商的戰略微盟將有助提高單客投資回報率,並相信精準營銷業務將繼續保持快速增長。

花旗:維持滔搏(06110.HK)買入評級 目標價11.85港元

花旗發表報告指出,滔搏2022財年業績符預期,認爲估值吸引,維持買入評級,目標價11.85港元。花旗表示,滔搏在2022財年的經營去槓桿化的影響遠少過市場預期。在驚喜方面,其經營現金流量按年飆升21%至57億元人民幣;並宣佈派發每股0.23元人民幣的特別末期股息,將其股息回報率提高至9%,2022財年全年派息率爲109%。花旗表示,滔搏2022財年銷售額下降11%,但其毛利率按年提升2.6個百分點,這是受惠於品牌合作夥伴的大力支持,相信這個情況應在2023財年再次出現,並有助於緩解其在中國零售業環境的毛利率壓力。

摩根士丹利:予貓眼娛樂(01896.HK)評級增持,目標價8港元

摩根士丹利發表技術研究報告,相信貓眼娛樂股價45日內將升,發生此概率料70%至80%,予評級增持,目標價8港元。報告預計短期內有兩個轉折點利好電影業,包括疫情情況好轉,釋放積壓需求;以及最近確認上映的《侏羅紀世界3》和《外太空的莫扎特》,反映供應面改善。大摩指出,貓眼娛樂是電影票務和分銷方面的主導者,前景穩定,屬重新開放主題下電影板塊首選。根據該行的保守預測,其估值相當於預測今明兩年市盈率分別10倍及8倍。

富瑞:復星國際悉售青啤可消除陰霾 利好青啤股價

復星國際(00656.HK)悉售青島啤酒股份(00168.HK)H股持股,以每股配售價62港元配售約6,677.67萬股青啤H股,較股份昨日(30日)收市價65.05元折讓約4.69%。富瑞發表報告指,是次復星出售持股料對青啤H股股價影響正面,因復星是否出售,自2019年以來對青啤而言一直是陰霾,並令青啤的A股及H股價差擴大。該行相信復星出售持股對青啤的經營影響不大,據該行渠道檢查亦表明5月銷量有中單位數增長,意味着3月以來的復甦趨勢持續。青啤H股仍是富瑞的首選,評級爲買入,目標價96港元。

摩根士丹利:下調明源雲(00909.HK)目標價至13港元 評級增持

摩根士丹利發表報告,受疫情和下遊房地產市場復甦緩慢影響,將明源雲今年至2024年收入預測分別下調3.4%、3.2%及3%,經營盈利預測同時調低1.6%、25.2%及8.5%,而每股盈利亦下調2.3%、2.7%及2.8%。該行又將明源雲股份目標價由15港元降至13港元,評級維持增持。

摩根士丹利:相信北京首都機場(00694.HK)股價15日內將升 評級與大市同步

摩根士丹利發表研究報告指,預期北京首都機場股價在未來15日內有70%至80%機率會上升,指出上海將由6月1日起逐步放寬防疫限制,加上近日各地疫情逐漸受控,預計內地航空需求將復甦,或帶動市場積極情緒,予目標價4.4港元,評級爲與大市同步。

Benchmark:將愛奇藝(IQ.O)評級從持有提升至買入

Benchmark分析師Fawne Jiang在愛奇藝(IQ.O)第一季度報告後將其評級從持有提升至買入,目標價爲7美元。Jiang在一份研究報告中告訴投資者,愛奇藝提前實現了盈利,並給出了利潤持續增長的指引,因其最近進行了成本整頓,優化了內容採購和生產。該分析師認爲,效率的提高“是在更有利的競爭環境下堅實的管理執行的結果”。

花旗:將Splunk(SPLK.O)目標價從145美元下調至120美元 維持中性評級

花旗銀行分析師Fatima Boolani在Splunk(SPLK.O)第一季度業績公佈後,將其目標價從145美元下調至120美元,並保持對該股的中性評級。Boolani在一份研究報告中告訴投資者,該公司收入增長加速到30%以上,預訂增長維持在30%以上的水平,以及財政年度指引的適度提高,可能足以讓股價得到一些緩解。在行業倍數壓縮的背景下,該分析師以較低的終端倍數削減了目標價。

瑞士信貸:特斯拉(TSLA.O)股價回調帶來有吸引力的入場點

瑞士信貸分析師Dan Levy表示,特斯拉的長期機會仍然完好,他認爲該股最近的回調是一個有吸引力的入場點。他在參觀了其弗裏蒙特工廠後,保持對該股的跑贏大市評級,目標價爲1125美元。Levy告訴投資者,雖然特斯拉未來的製造重點是其在上海、柏林和奧斯汀的新超級工廠,但這次訪問“提醒我們,弗裏蒙特已顯示出持續的製造改進”。儘管如此,該分析師預計特斯拉在近期,特別是Q2,在利潤率和總交付量方面將反映出“一些倒退”,這是由疫情挑戰所導致的。

花旗:將百度(BIDU.O)目標價從221美元上調至223美元 維持買入評級

花旗銀行分析師Alicia Yap在百度(BIDU.O)第一季度業績表現“穩健”之後將其目標價從221美元上調至223美元,並保持對該股的買入評級。該分析師認爲,“依靠工業互聯網的數字化,城市化舉措和碳中和目標”,百度仍然處於有利地位。

花旗:將梅西百貨(M.N)目標價從25美元下調至23美元 維持中性評級

花旗銀行分析師Paul Lejuez將梅西百貨(M.N)的目標價從25美元下調至23美元,並維持該股的中性評級。Lejuez在一份研究報告中告訴投資者,該公司在第一季度盈利情況超預期,並提高了年度盈利指引,因爲該公司在休閒服裝和奢侈品方面的銷售強勁。

摩根士丹利:將戴爾(DELL.N)目標價從60美元下調至56美元 維持持股觀望評級

摩根士丹利分析師Erik Woodring將戴爾(DELL.N)的目標價從60美元下調至56美元,並保持對該股的持股觀望評級。 Woodring說,在供應鏈和物流挑戰導致上一季度“比預期更混亂”之後,戴爾在本季度中出現了非常好的反彈,“輕鬆地”超過了預期。 Woodring指出,雖然他對23財年的收入和每股收益的估計分別增加了3%和6%,但隨着對市場的評估調整,他下調了目標價。

富國銀行:將Gap(GPS.N)目標價從20美元下調至16美元 維持增持評級

富國銀行分析師Ike Boruchow將Gap(GPS.N)目標價從20美元降至16美元,並保持對該股的增持評級。Boruchow在一份研究報告中告訴投資者,Gap第一季度的業績和後續指引延續了公司業績令人沮喪的趨勢。該分析師認爲,Gap的大部分問題似乎出在其本身,並以旗下服裝零售品牌Old Navy爲中心。

Truist:將好市多(COST.O)目標價從503美元上調至543美元 維持買入評級

Truist分析師Scot Ciccarelli將好市多(COST.O)目標價從503美元上調至543美元,並保持對該股的買入評級。該分析師在一份研究報告中告訴投資者,該公司第三財季的業績是“穩健的”,天然氣銷售提振了收入,但損害了毛利率。Ciccarelli補充說,他預計好市多將在未來幾個季度的某個時刻宣佈特別股息,並最終會提高會員費,以進一步提升股東價值和盈利增長。

蒙特利爾銀行:將邁威爾科技(MRVL.O)目標價從98美元下調至82美元 維持跑贏大市評級

蒙特利爾銀行分析師Ambrish Srivastava將邁威爾的目標價從98美元下調至82美元,由於較高的折現率,他將盈利倍數假設從26倍下調至23倍,但也保持對該股的跑贏大市評級。該分析師在一份研究報告中告訴投資者,該公司第一季度的業績符合預期,因爲數據中心仍然是該公司的主要驅動力,他補充,邁威爾將繼續看到其最近以及新的業績勝利,從而抵消了潛在的疲軟背景。

科文:將UiPath(PATH.N)目標價從43美元降至27美元 維持跑贏大市評級

科文分析師Bryan Bergin將UiPath(PATH.N)的目標價從43美元下調至27美元,並保持對該股的跑贏大市評級。該分析師修改了他的預期,以反映2023年自由現金流的節奏假設的變化。他維持年度經常性收入和營收增長及利潤率預測,但由於行業倍數壓縮,調整了目標價格。

相關股票

大行每日評級 | 摩根大通升匯豐、渣打目標價

uSMART盈立智投 06-02 16:59

大行評級 | 花旗:滔搏(6110.HK)估值吸引 維持買入評級

格隆匯 05-31 12:36

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641