機構:本輪貨幣寬鬆與2020年疫情程度相當

uSMART盈立智投 06-06 10:19

本輪疫情反撲影響超市場預期,二季度經濟以及寬信用進程都受到明顯衝擊。自4月29日政治局會議提出“要抓緊謀劃增量政策工具,加大相機調控力度,把握好目標導向下政策的提前量和冗餘度”以來宏觀層面財政金融的穩增長力度進一步升溫。那麼時至今日,作爲傳統重要的逆週期調節政策,貨幣政策已經出臺了哪些增量政策,有何新特徵?

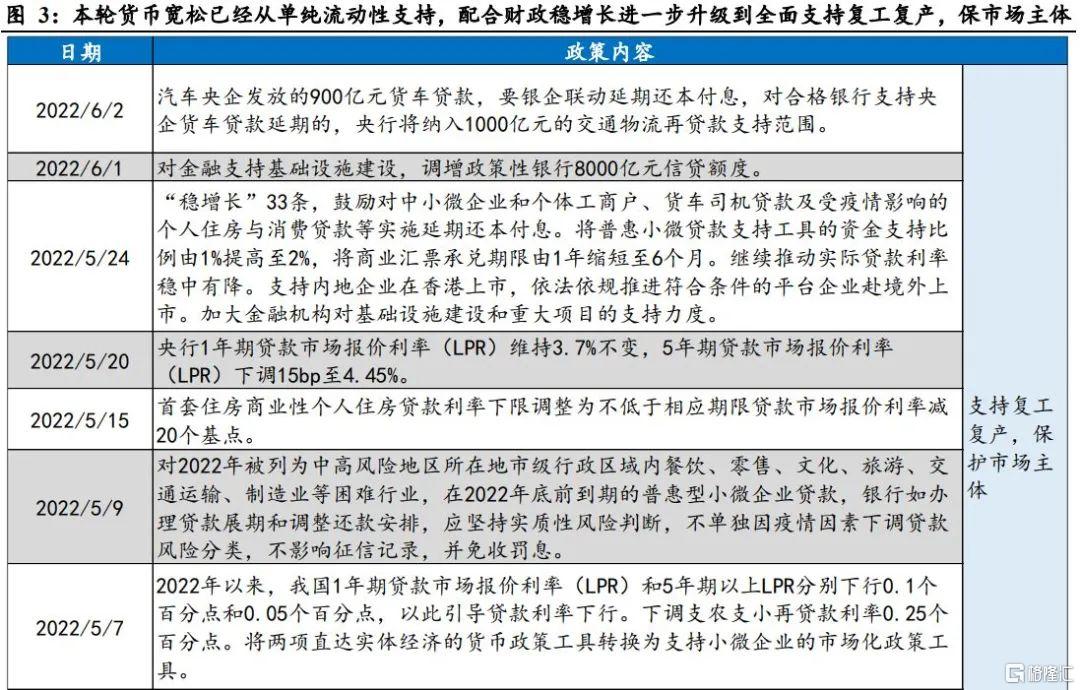

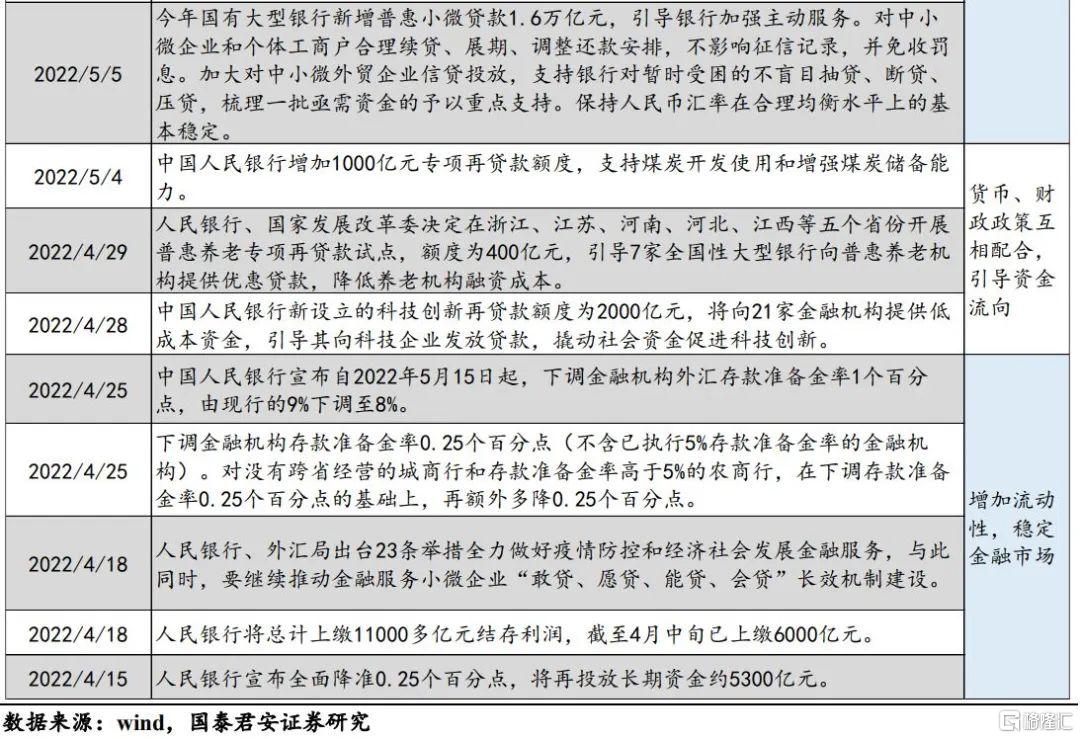

我們梳理了近期政策,發現以4月29日爲節點,5月以來貨幣政策操作不斷。通過大幅度單邊調降5年期LPR、新設結構性工具、加大再貸款投放、進一步上繳結轉利潤等方式,貨幣政策的整體寬鬆程度已經不亞於2020年疫情期間。與2020年的外部環境不同,當下海外仍處於緊縮週期之中,貨幣政策抵達這一強度着實彰顯了政策穩增長的決心。

值得注意的是,本輪貨幣寬鬆達到與2020年疫情相當程度,貨幣政策並沒有進行政策利率降息,以及大幅度全面降準或者超額續作MLF,這背後反映的是今年獨特的宏觀環境——融資需求疲弱阻斷了“寬貨幣”向“寬信用”傳導的路徑。在類流動性陷阱之中,貨幣政策穩增長的寬鬆方式呈現三大特徵:配合式寬鬆、結構性爲主、爲持續寬鬆保留一定政策空間。

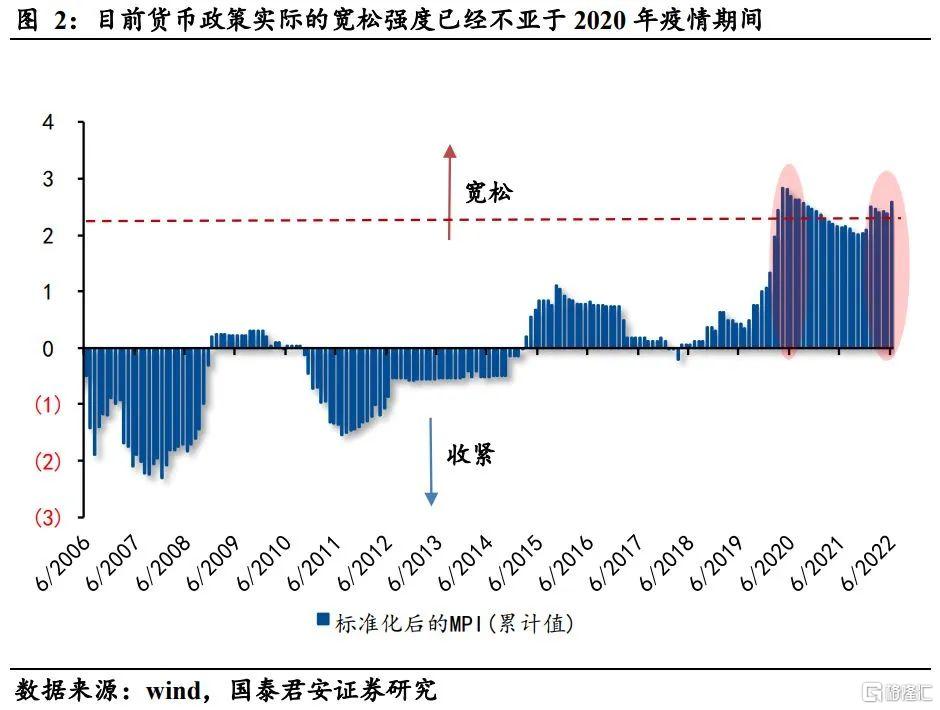

目前貨幣政策實際寬鬆強度如何?已與2020年疫情期間相當

回顧2020年,疫情爆發後,我國貨幣政策與海外各央行一致,進行了大規模流動性支持和擴信用措施。2020年疫情期間降準50BP,MLF降息30BP,1-4月MLF超額續作以及再貸款注入1.8萬億,疫情爆發初期,整體貨幣政策寬鬆強度僅次於2008年金融危機期間,但在2020年下半年,經濟企穩以及寬信用中中長期貸款增速明顯回升後,貨幣端隨即轉向收緊。

本輪貨幣政策寬鬆同樣在2021年底和2022年一季度開啓降準降息週期,但整體幅度不及疫情期間,年初資金利率也沒有明顯下降,直到4月以來資金利率才明顯低於OMO政策利率。這表明在流動性層面,雖然4月以來總量型政策相對剋制,但流動性仍然非常充裕。這其中,財政支出、專項再貸款等結構性工具以及央行上繳的8000億元結轉利潤有效的補充了資金面。信用層面,5月以來央行鍼對地產領域的金融政策進一步打開,不但調整了首套房的LPR減點下限,而且在5月20日史無前例的單邊下調5年期LPR15BP,使得目前地方首套房貸利率最低可達到4.25%,爲歷史低位。

此外,也在4月以來,央行開展了一系列再貸款操作,目前投放額度已經達到4400億元,定向支持科技、民生、物流、交運等特定領域。特別地,政策層面在6月2日還調增了政策性銀行8000億元信貸額度。

通過我們的國泰君安貨幣政策指數(GTJA-MPI)測算,我們發現,在4月以來,由於疫情衝擊超預期以及寬信用中私人部門融資需求額外疲弱,央行貨幣政策立場雖沒有大幅度降準,也沒有降政策利率,但實際的寬鬆強度已經不亞於2020年疫情期間。

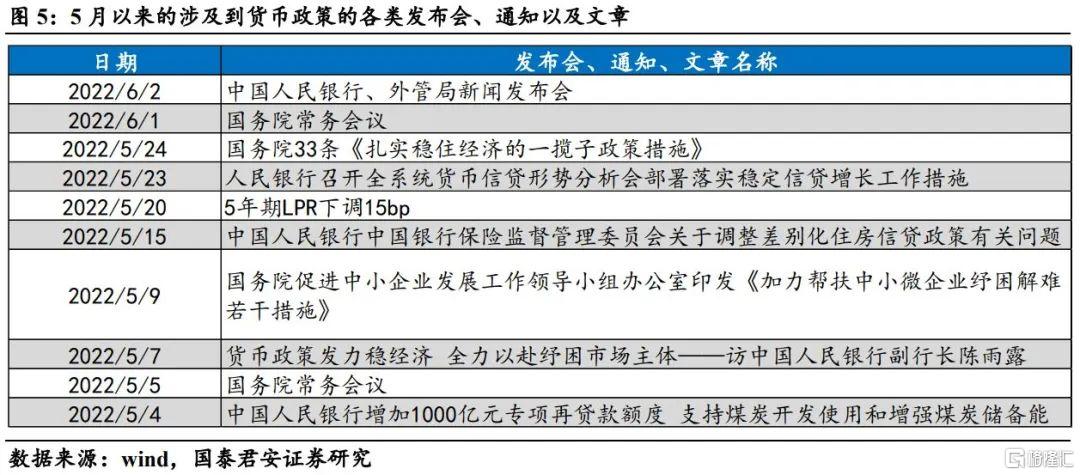

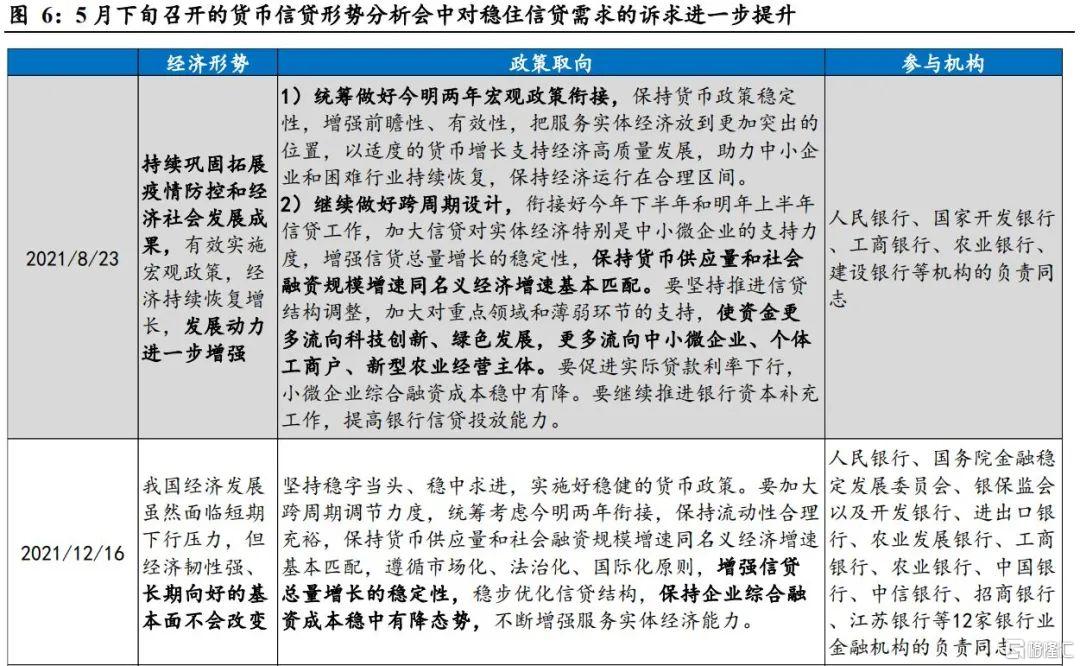

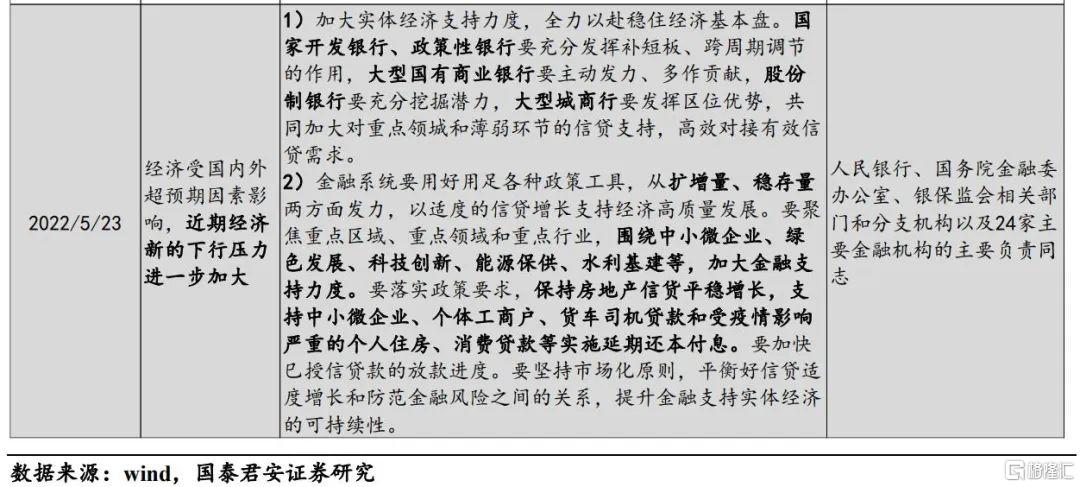

近期貨幣政策操作、央行發聲梳理

在5月25日的穩住經濟大盤電視電話會議中,李克強總理明確表示“要確保中央經濟工作會議和政府工作報告確定的政策上半年基本實施完成,國務院常務會確定的穩經濟一攬子政策5月底前都要出臺實施細則。”我們梳理近期一系列央行會議和貨幣政策操作,認爲以4月29日政治局會議爲節點,5月以來貨幣政策寬鬆力度明顯升溫。特別是在國常會提出33項穩經濟措施後,從6月2日央行與外管局的新聞發佈會以及5月23日的央行全系統信貸形勢分析會中,我們認爲後續貨幣政策料將寬鬆加碼,寬信用已經成爲貨幣政策穩增長的中介目標,同時,本輪貨幣寬鬆將會更具定向和結構性特徵,未來半年降準降息仍有空間和可能。

我們彙總5月以來的9次涉及貨幣政策的重要發佈會、通知和文章,總結出五大信號:

一是貨幣政策整體穩健,但將加大政策實施力度。央行明確表示“下一步,人民銀行、外匯局將靠前發力,適當加力”,提示政策寬鬆窗口並未關閉。

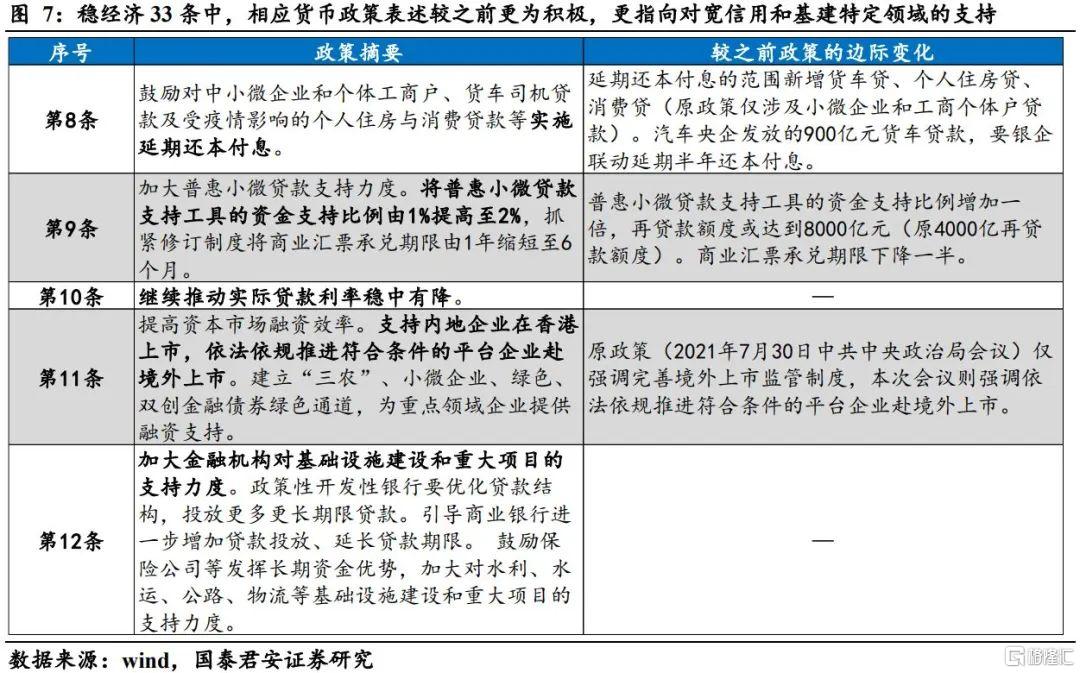

二是本輪貨幣政策穩增長中的重要中介目標就是“寬信用”、“穩信貸”,結合4月金融數據,我們認爲,信貸“量”的企穩越來越重要。目前私人部門融資需求不足,擴信貸主要抓手還是基建相關貸款,其次是重點領域的製造業貸款。因此本輪貨幣政策的定向性更強,將會加強對重點領域的金融支持,對信貸資源的引導性邊際加強。

三是加大延期還本付息政策力度,將銀行“對汽車央企發放的900億元商用貨車貸款延期還本付息”納入1000億元交通物流再貸款的支持範圍。

四是全力配合支持基建,調整政策性開發性銀行8000億元信貸額度,建立重點項目清單。

五是在地產領域,央行指出近期5年期LPR調整後地產市場的交易活躍度提升。我們結合6月2日的新聞發佈會以及《中國人民銀行中國銀行保險監督管理委員會關於調整差別化住房信貸政策有關問題的通知》,認爲當前地產領域的金融政策仍然主要集中在銷售端,仍要求在全國統一的貸款利率下限基礎上,各派出機構按照“因城施策”的原則進行差別化的住房政策。但央行對於地產領域的信用擴張,將持續保持密切觀察,央行近期還特別強調要及時糾正金融機構的過度避險行爲。

近期貨幣政策發聲背後透露的本輪寬鬆新特徵

1. 新特徵一:政策效果受限,定位在配合式”寬鬆”

本輪信用擴張與衆不同的核心在於私人部門融資需求遠遠弱於以往信用擴張。而在內需融資嚴重不足的情況下,傳統總量寬鬆可能會反而使得經濟在"類流動性陷阱"的泥沼中越陷越深,因此,我們看到雖然政治局會議之後貨幣政策寬鬆強度提升,但並沒有突破保市場主體的框架,也並沒有像2020年疫情期間大規模降準降息。目前貨幣政策在內生融資需求尚未企穩之前,是難以發揮很大的效力的。因爲當私人部門資產負債表收縮,貨幣政策無法像財政政策一樣充當經濟中的“最後借款人”。因此,本輪疫情下的貨幣政策定位是一個輔助者,當前政策體現的是積極對財政、產業政策的配合。

因此,我們預計本輪信用擴張最終呈現的結果也將和往輪截然不同。由於政府力量的存在(政府債、基建配套貸款以及結構性支持工具等),今年社融整體規模將有底線,尚不會發生信用塌方和收縮,我們仍能在年中之後看到寬信用的展開。但社融中的結構可能較長時間維持一個欠佳狀態,其中居民企業私人部門的融資需求可能將經歷有史以來最長時間的低迷。

我們認爲本輪寬信用的承載主體將首次發生切換,由傳統的“地產、城投”轉向“基建、綠色、製造業”。

這一切換過程的主角首先是政府力量,今年社融中的三大塊支撐力量,每一塊都來自政府力量的支持,

一是財政領域的政府債發行,不僅包括專項債,還有未來可能落地的特別國債和提前下達的明年專項債額度;

二是財政、銀行以及央行共同配合推進的基建配套相關貸款;

三是主要由央行引導的抗疫紓困、支小支農、綠色減碳等直達型結構性工具支持。

因此貨幣政策將積極做好配合式的寬鬆;其次,這一切換過程仍不大能一蹴而就,地產城投仍需維持底線,至少撬動四分之一的信用擴張。

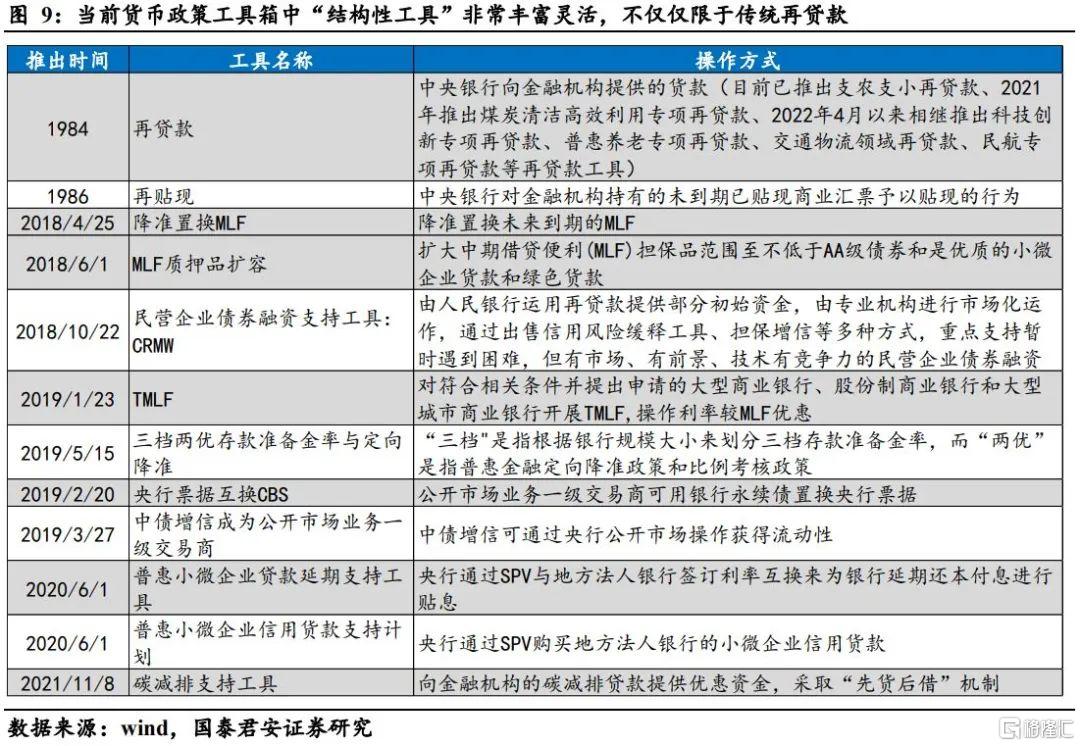

2. 新特徵二:結構工具發力,操作上花式精準投放

目前央行結構性貨幣政策工具箱非常豐富,並且空間較足。2021年結構性工具的退坡爲今年預留出萬億級別的空間。從目前的政策效力上看,這些再貸款工具均採取“先貸後借”的直達機制,相比於總量降準降息更加精準質效,可以更好地配合財政、產業政策,也可以防止銀行信貸配給,防止將信貸資源向大企業傾斜,可以更有效支持中小微企業,保證經濟活力,穩定就業。

支農支小再貸款方面,在6月2日央行解讀國常會會議的金融政策新聞發佈會上,貨幣政策司司長鄒瀾透露,2022年4月末,全國支農支小再貸款餘額1.86萬億元,同比增加5294億元。對比來看,2020年全年支小支農增加了8894億元,而2021年大幅度退坡至2990億元。5月23日國常會要求國家擔保基金新增業務規模同比多增2500億元以上、並再增加4000億元再貸款額度用於支持小微企業貸款發放。目前央行也表示後續將進一步引導地方法人銀行加大對三農、小微的信貸投放,特別是加強對受疫情影響較大行業的支持。結合2020年空間測算,今年前4個月投放僅佔2020年規模的14%,還有約5000~6000多億的增量規模有望在後續落地。

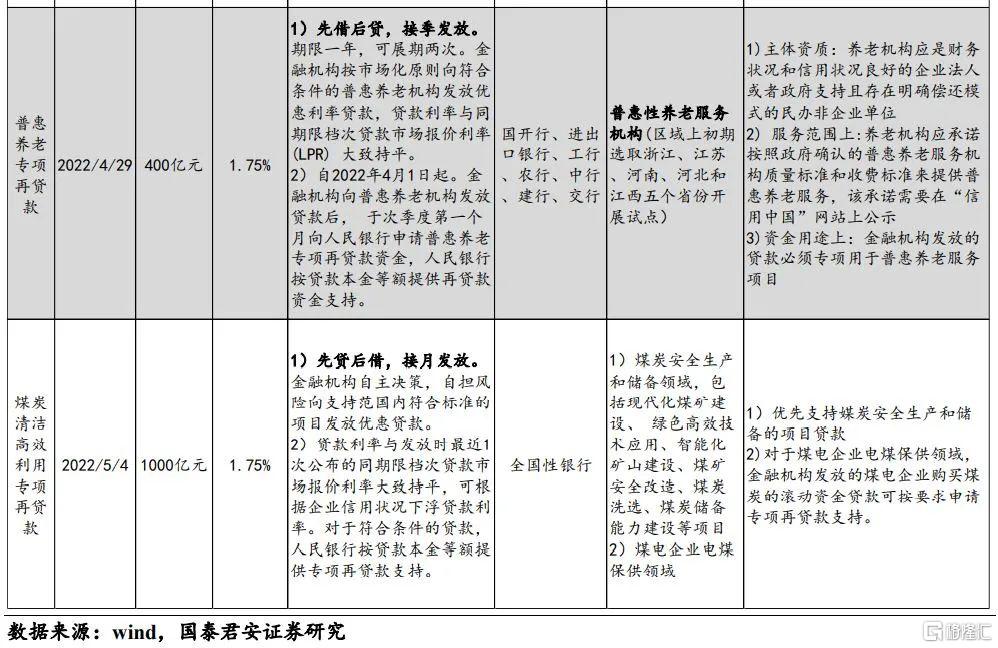

去年設立的碳減排支持工具和支持煤炭清潔高效利用專項再貸款方面,央行披露目前兩項工具已經發放了2108億元,我們預計對信貸的撬動已經超過3000億元,疊加5月初新增煤炭清潔高效利用專項再貸款1000億元,預計整體上後續增量的撬動規模也將至少不低於3000億元。

新創設的專項再貸款方面,4月以來,央行創設了2000億元科技創新和400億元普惠養老兩項專項再貸款,5月份創設了1000億元交通物流專項再貸款,合計4400億元。6月2日又增加了民航應應急貸款額度1500億元,調增政策性開發性銀行信貸額度8000億。與2020年疫情期間相比,我們認爲此次再貸款體量規模並不小,並且定向特徵更明顯,比如直接精準專門支持公路貨物運輸經營企業和個體工商戶,優先支持貨車司機的融資需求,再比如直接通過增加政策性銀行信貸額度來帶動資金支持基建投資。

普惠小微貸款方面,央行同樣表態將根據國常會要求,2022Q2起對金融機構的激勵資金比例從1%提高至2%,結構性工具不僅在政策創設層面有增量,也考慮在具體實施中對金融機構的激勵引導,加強了後續政策落地的效果。

這一政策特徵主要是由於當前融資需求不足導致經濟已經陷入類流動性陷阱。傳統寬信用中,貨幣政策作爲總量需求層面的政策,結構性工具並不是主角。而在地產——城投受限後,流動性寬鬆,即傳統的寬貨幣可能由於寬信用傳導不暢而引發流動性陷阱。我們認爲,央行當前越是大力創設多種定向工具,也越說明當前存在陷入類流動性陷阱的風險。因此,在本輪信用承載主體發生首次切換的週期中,結構性工具對信用擴張的作用不能低估。我們評估,在現有投放基礎上,6月往後仍將有萬億級別的增量結構性工具落地,這對全年社融增速將有0.2個百分點的拉動。

並且,我們認爲基於當前貨幣政策“靠前發力”、“適度加力”的原則,這部分結構性再貸款工具可能集中在6、7月落地,疊加6月政府債放量,7、8月份特別國債可能落地,年內社融高點也主要在6、7月出現,寬信用的第二階段將在這之後逐步展開。

3. 新特徵三:仍保持政策空間,爲未來寬鬆留後手

儘管貨幣政策5月以來寬鬆加碼,並且6月將進一步靠前發力,但目前央行傳統降準降息尚未落地。我們認爲降準降息空間仍然充足,目前降準降息並未落地首要原因仍是當前經濟融資需求嚴重不足,當經濟體陷入類流動性陷阱時,貨幣政策效果更好的是結構性工具,以及直接繞開資金市場的LPR調降。

目前流動性已經形成非常明顯的“堰塞湖”,信用市場出現6000多億的新增信貸體量時,資金市場滾隔夜滾7天的成交量卻達到6萬億。即便有穩增長的訴求,降準降息此時落地的性價比也不高。其次,直到三季度海外加息的影響纔會邊際回落,當前外部因素仍然對直接調降政策利率有所掣肘。從歷史維度而言,海外歷次加息週期中我國從未做過逆勢降息。因此,我們認爲當前貨幣政策的結構性選擇、輔助者定位以及大超市場預期的直接調降LPR並不意味着後續就沒有降準降息的可能性,而是爲了在未來內外部條件相對友好,而國內經濟壓力仍然較大時,有充足的有力工具進行寬鬆加碼。

雖然目前企業貸款利率和多地首套房的房貸利率已經降至歷史低位,但央行態度表明將“繼續推動降低企業融資成本”,這提示若後續融資需求依舊疲軟,則LPR調降可能仍將繼續。6月2日的新聞發佈會上,潘功勝就明確表示,“往前看,我國外匯市場平穩運行與前五個月相比有更加好的基礎”。MLF調降也可能在三季度海外加息邊際放緩時進行。

流動性層面,我們認爲在私人部門融資需求仍疲弱的情況下,央行有必要維持穩中偏寬的流動性環境以及較低的融資利率,否則寬信用的展開只會更遙遙無期。這也提示我們在後續政府債供給以及MLF到期衝擊資金市場時,央行仍可能進行降準來平抑流動性缺口。總體而言,全年來看降準降息窗口並未關閉。

相關股票

國內還有降息可能嗎?

格隆匯 06-13 12:12

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641