疫情衝擊最悲觀時點已過,復工復產緩慢推進

本文來自格隆匯專欄:中信證券研究 作者:楊靈脩 紀敏 周家禾

核心觀點

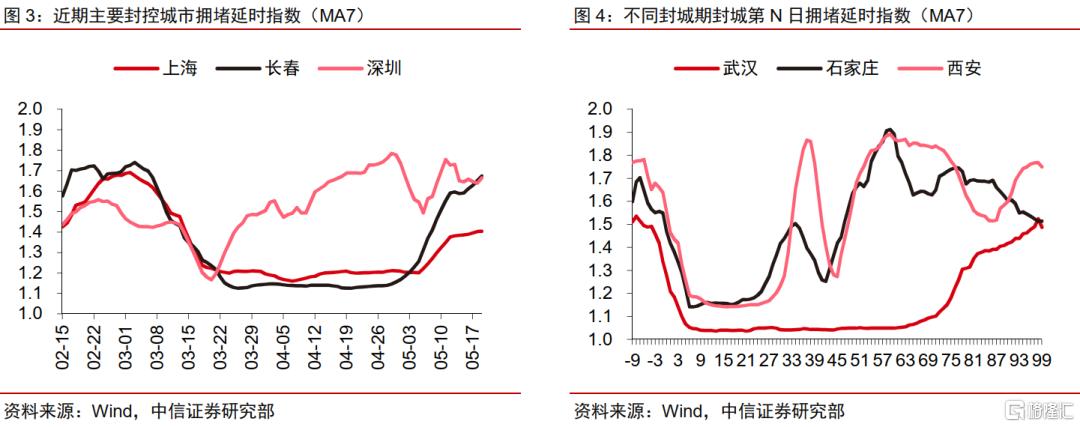

從工業製造端定量角度看,本輪奧密克戎疫情的影響以大城市集中傳播爲主,深圳、長春、上海等城市先後經歷疫情並封控,目前已陸續恢復正常。對比武漢疫情最高峯可能受影響工業GDP佔全國比重爲87%,本輪受影響佔比大概在67%。國家統計局製造業PMI顯示,疫情主要影響新訂單、在手訂單和供貨商配送時間,物流是恢復的關鍵。高頻物流數據顯示,疫情衝擊最嚴重時期大約爲40%的衝擊,目前供應鏈已持續穩定恢復一個月以上。疫情影響的省市主要在長三角、東北遼中南工業區及京津冀工業區或周邊,汽車產業受影響較大。此外,受影響地區產量佔全國比重大於40%的製造產業分別還有:船舶(佔全國73%以上)、機牀(61%以上)、挖掘機(56%以上)、摩託車(53%以上)、集成電路(51%以上)、電動工具(44%以上)、變壓器(41%以上)。

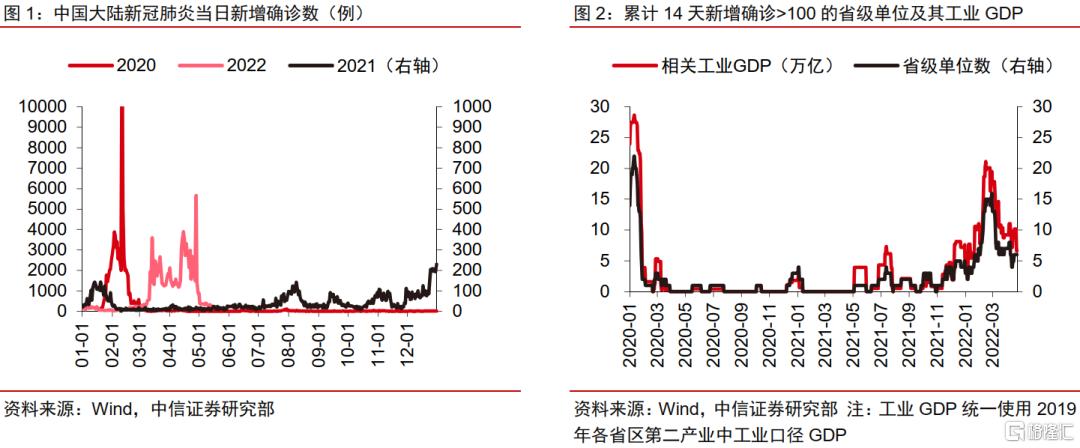

疫情衝擊最悲觀時點已過,復工復產緩慢推進。從感染病例、波及範圍及封控受影響的地區的製造產值來看,本輪疫情最悲觀的時點已過。從工業端的影響定量看,疫情的影響從2021年末開始,以大城市集中傳播爲主,深圳、長春、上海等城市先後經歷疫情並封控,目前已陸續恢復正常。2019年我國工業GDP爲31.2萬億元,武漢疫情最高峯時期可能受影響工業GDP佔比爲87%,本輪受影響工業GDP佔比大概在67%。

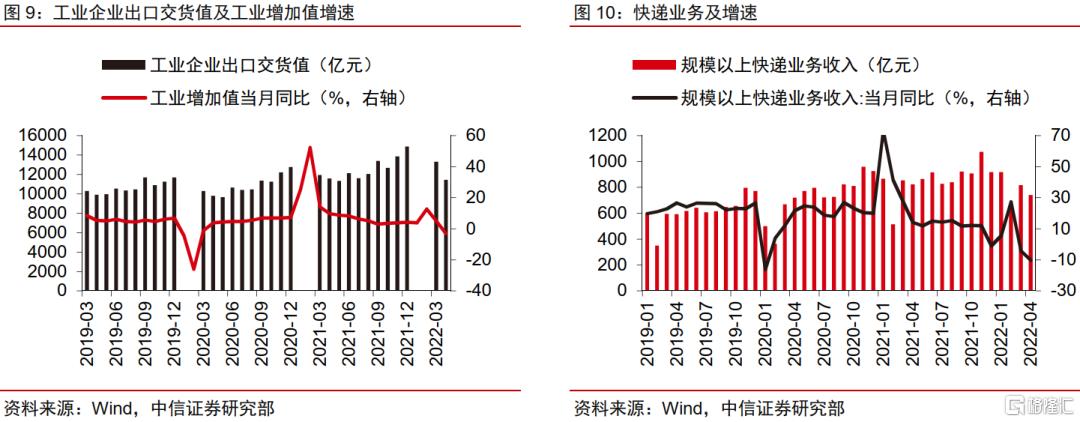

生產端,對比2020年武漢疫情,受損程度較小,物流恢復是關鍵。從生產端最重要的發電用電量來看,全國目前約爲正常情況的80%,緩慢築底回升,對比武漢疫情,最低點爲正常情況60%。景氣指數顯示,本輪衝擊明顯弱於武漢疫情,主要影響新訂單、在手訂單和供貨商配送時間,物流是恢復的關鍵。高頻物流數據顯示,疫情衝擊最嚴重時期的物流衝擊大約爲全國整體下行40%,目前供應鏈已持續穩定恢復一個月以上。不同程度的封控政策對公共交通影響不同,深圳及本輪上海疫情外溢城市蘇州的公交已恢復,上海處於緩慢解封階段。

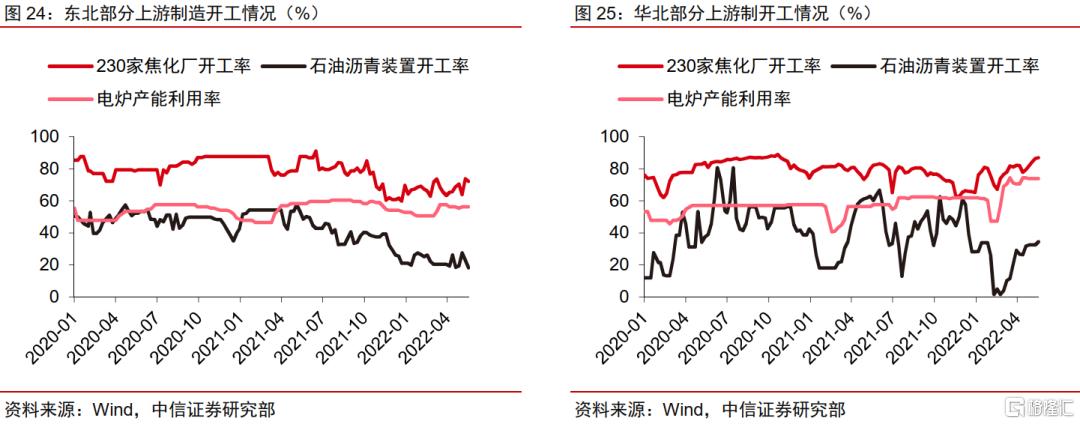

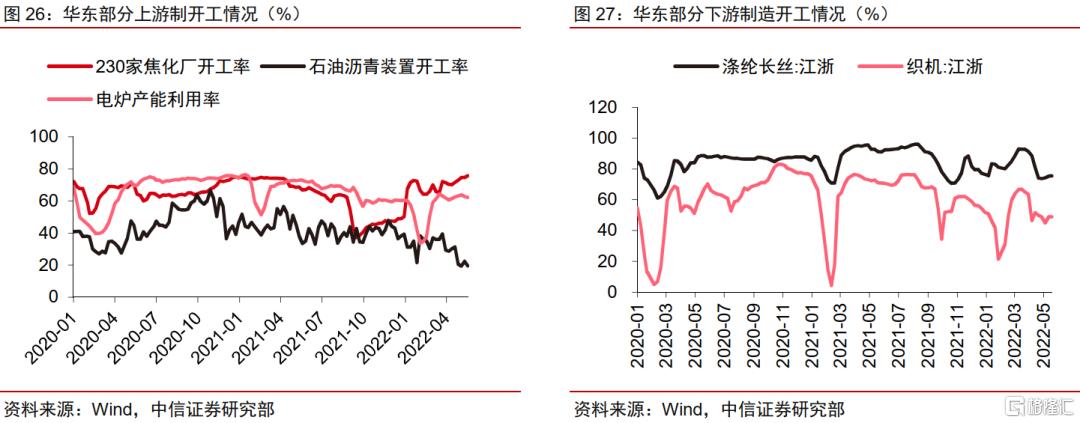

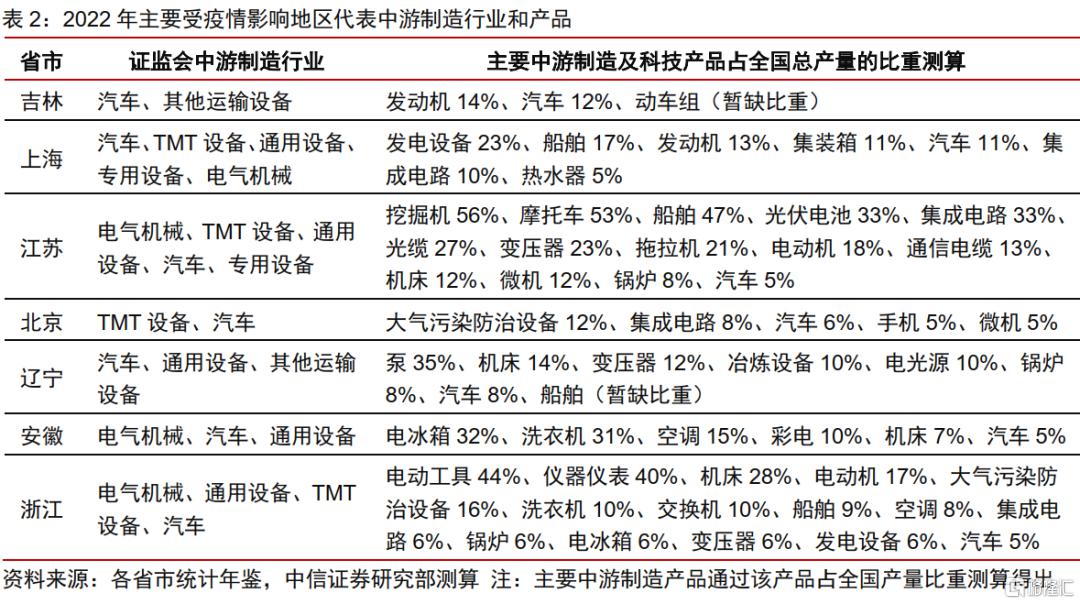

分地區看,疫情影響的主要省市主要在長三角、東北遼中南工業區及京津冀工業區或周邊,珠三角受影響較小。本輪疫情影響範圍正處於我國傳統的發達地區,也是工業較密集地區。高頻數據看,東北受損嚴重但已開始恢復,華北受損微弱,華東受衝擊較大,恢復緩慢,上海進入5月後復工加快。我們通過地區產業結構進行判斷,疫情主要影響的地區多爲汽車生產基地,最嚴重的7個省市與汽車相關生產累計佔全國比重60%以上,發動機佔全國比重的45%以上,汽車產業佔比較大。此外,受影響地區產量佔全國比重大於40%的製造產業分別還有:船舶(佔全國73%以上)、機牀(佔全國61%以上)、挖掘機(佔全國56%以上)、摩託車(佔全國53%以上)、集成電路(佔全國51%以上)、電動工具(佔全國44%以上)、變壓器(佔全國41%以上)、洗衣機(佔全國41%以上)、儀器儀表(佔全國40%以上)等。

產業鏈看,汽車整個產業鏈受影響較大,工程機械和動車等影響也較大,新能源相關製造受損較小。從產業鏈角度,疫情影響地區內汽車產業鏈是受拖累較嚴重的,產量佔比較高的工程機械(江蘇),動車相關(吉林)受影響也較大,同樣佔比較高的船舶產業,雖然主要生產地在疫區,但因生產特殊性,受影響較小。自動化設備等儘管需求不弱,但受局部疫情影響下降明顯,4月產量環比下降26.6%和19.0%。能源設備中,傳統發電設備受影響大,因上海爲主要產區,新能源等反而與疫情關係較小,鋰電池有所下降,但光伏等產業鏈影響不大。電子等產業特別是集成電路,雖然受到衝擊,但因生產特殊性相對其他製造業所受影響較小。

風險因素:奧密克戎毒株國內傳播超預期;美聯儲量化寬鬆收縮引發全球系統性風險;俄烏局勢加劇影響全球供應鏈:抗疫紓困政策不及預期。

正文

疫情衝擊最悲觀時點已過,復工復產緩慢推進

與2020年初武漢爆發疫情時相比,本輪疫情嚴重程度量級類似但總體影響較小,目前已恢復過半。2020年武漢疫情得到有效控制後,新增確診長期低位運行,今年3月後奧密克戎疫情多點散發。從工業端的影響定量看,疫情的影響也從2021年末開始逐漸增加,影響時間較長,根據我們測算,影響程度接近武漢疫情期間所受影響的80%,但我們認爲疫情衝擊最悲觀的時點已過,目前疫情已從最高峯恢復過半。2019年我國工業GDP爲31.2萬億元,武漢疫情最高峯期可能影響工業GDP的87%,本輪影響工業GDP的大概在67%。

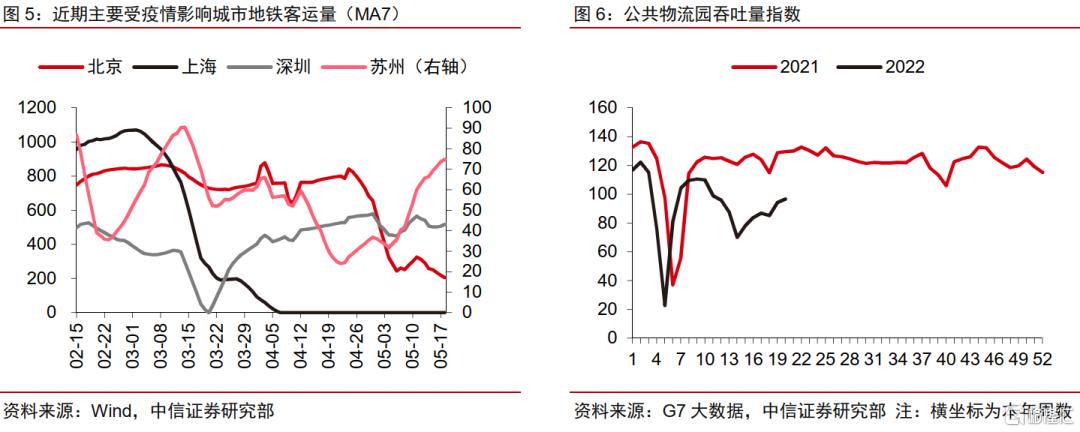

主要封控城市深圳、長春陸續恢復正常,上海穩步推進。近期,主要完全封控的城市中,深圳和長春已恢復至疫情前水平,上海進入5月以來,也已逐步恢復。對比此前長期封城的武漢和中期封城的石家莊和西安,預計上海第二季度可以實現地面交通的完全恢復。

高頻物流數據表明全國最低谷已經度過,目前已持續穩定恢復一個月以上。不同程度的封控政策對公共交通影響不同,深圳及本輪上海疫情外溢城市蘇州的公交已恢復,上海仍處於封控。高頻物流數據表明全國最低谷已經度過,本輪疫情衝擊最嚴重時對於物流的約爲40%的下行影響,目前供應鏈已持續穩定恢復一月以上。

生產端,受損程度對比武漢疫情期間小,物流同步恢復

對比武漢疫情期間,當時發電用電下跌至正常情況的60%,目前發電用電約爲正常情況的80%,已在築底回升。剔除春節季節性因素的影響,本輪疫情於3月初開始影響生產端,經過近1個月平臺期後,於3月底持續惡化,5月初已經築底,目前逐漸回升。同比數據亦反映整體受損本輪有望在1-2個月內恢復至正常水平。

結合生產和物流情況,本輪疫情受損程度至多爲武漢疫情的一半。工業增加值同比增速不受春節等季節性因素影響,今年4月爲-2.9%,而2020年2月爲-25.9%,出口交貨值今年4月環比-6.7%,處於封控期的2020年3月較2019年12月減少了12.0%。即便出口交貨值年底存在季節性高基數,從快遞業務數據來看,剔除春節因素帶來的回撤,本輪疫情的影響仍明顯弱於上一輪。

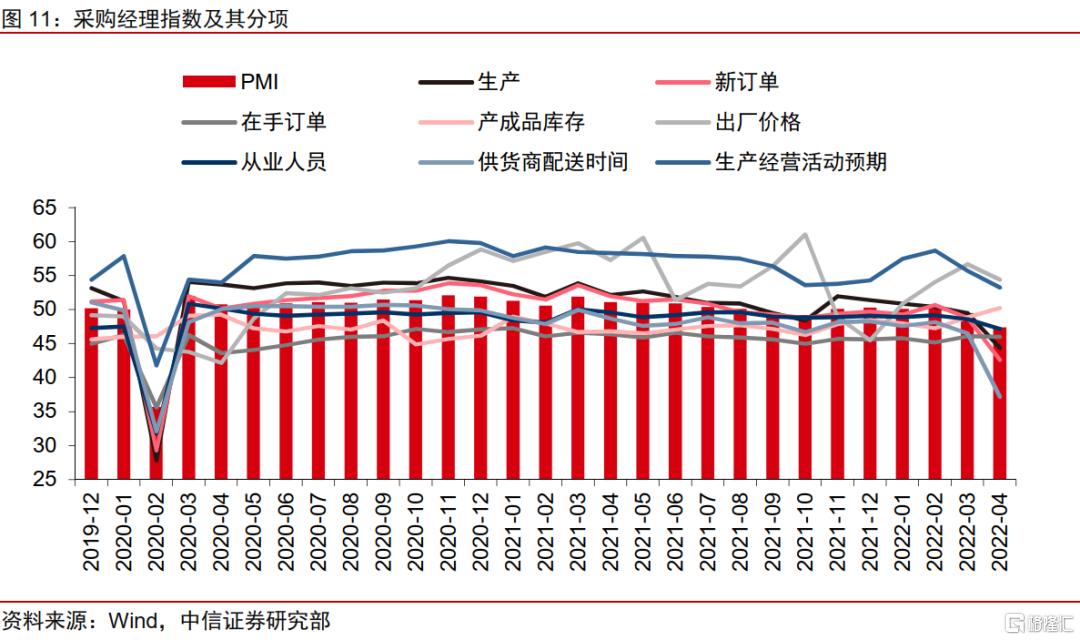

景氣指數表明本輪衝擊不及武漢疫情一半,主要影響新訂單、在手訂單和供貨商配送時間。2022年4月國家統計局製造業PMI爲47.4,低於榮枯線2.6;2020年2月PMI爲27.8,低於榮枯線22.2,儘管評分類指數不能直接體現絕對量級,但可以確定本輪衝擊大幅度弱於武漢疫情,封控主要影響物流,從而影響新訂單、在手訂單和供貨商配送時間。

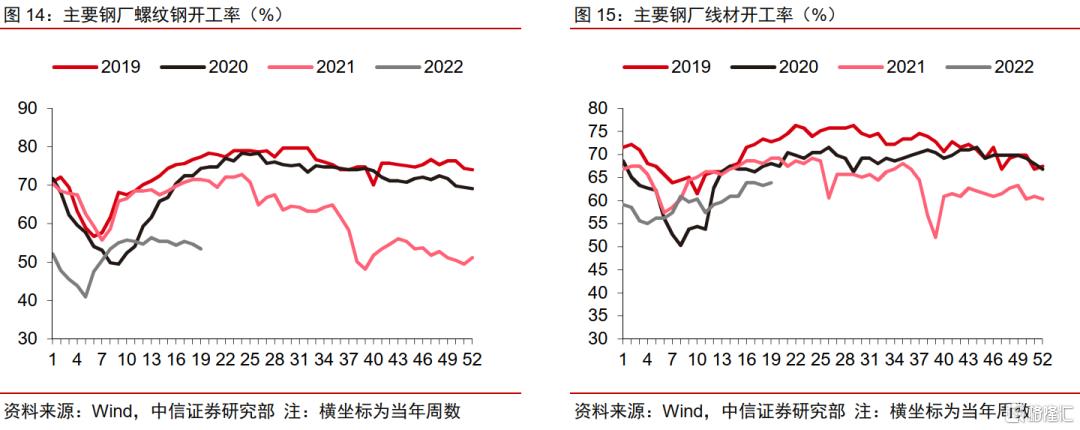

上遊高頻數據體現,黑色產業鏈整體受損較輕。黑色產業鏈衝擊遠小於武漢疫情,除部分產品因自身週期下行外,總體衝擊不足武漢當時的30%,目前已逐漸恢復,隨着物流好轉,有望在上遊產業中率先恢復,並利好相關中下遊行業。

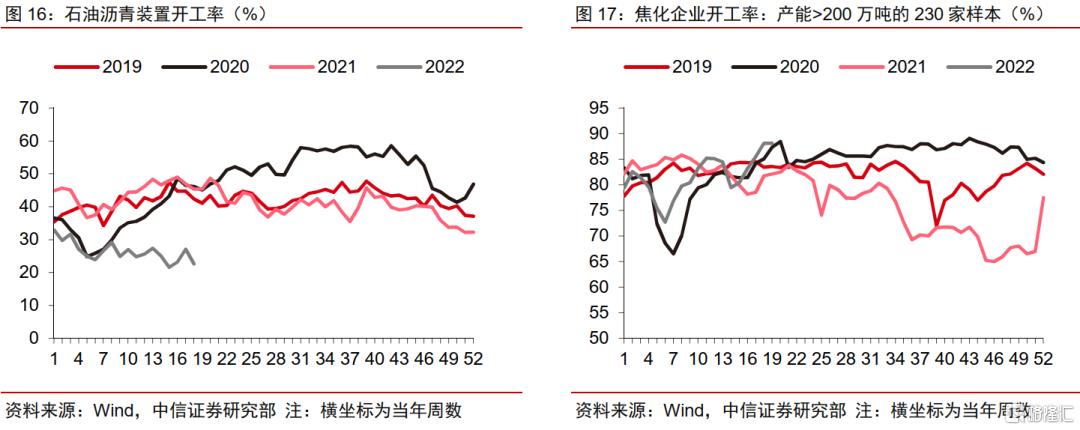

化工產業鏈整體受損明顯。考慮產品自身週期,化工產業鏈受損仍高於黑色產業鏈,衝擊基本與武漢疫情相當,焦化企業率先恢復,我們預計第三季度回至正常水平。

影響範圍爲主要工業區,最主要在長三角和東北

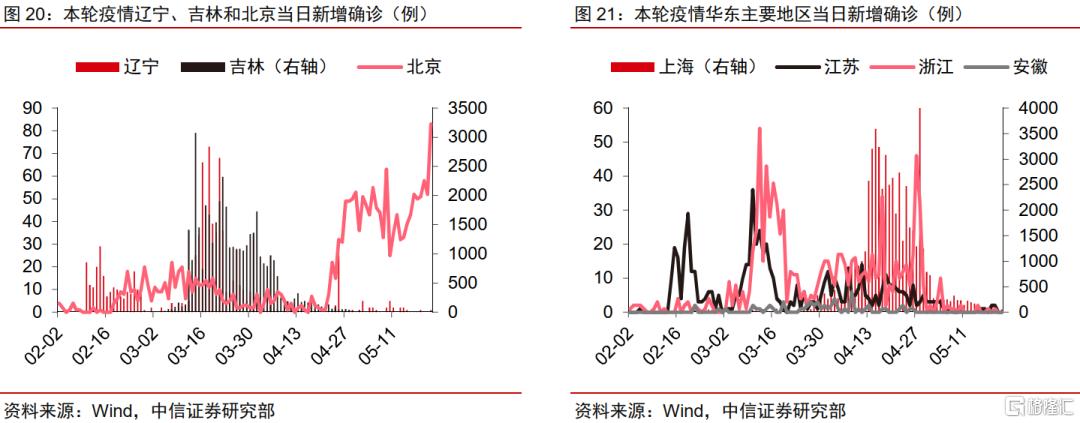

本輪疫情影響範圍正處於我國主要工業區,傳統四大工業區中三者受累。綜合3月及4月工業增加值和基準值,吉林、上海、江蘇和北京周邊影響最大,2022年4月工業增加值幾近腰斬,遼寧、安徽和浙江次之。以上省市主要在長三角、遼中南工業區及京津冀工業區或周邊,我國傳統四大工業區,珠三角受影響較小。

除北京周邊外,其餘地區疫情影響均基本結束或持續下降。東北此輪疫情已接近完全結束,吉林確診病例、封控程度和受影響程度遠甚於其他兩省;然而從對工業的影響程度來看,遼寧因產業結構以上遊工業品爲主,受損同樣嚴重。北京及周邊與東北疫情不屬於同一傳播鏈,目前尚處於上升期,製造業所受影響預計將慢慢顯現,未來仍有不確定性。長三角地區,江蘇、浙江、安徽疫情已基本結束,上海絕大部分區域實現社會面清零。

東北及環北京、物流即將全面恢復,長三角除上海外均恢復過半。整車貨運流量指數直接體現工業物流情況。東北疫情區域,吉林受影響最大,其餘地區最差降至正常情況的一半;目前除北京長期低位運行外,環北京及東北即將恢復至正常水平。華東疫情區,受影響程度按上海、江蘇、安徽和浙江排序,上海全面下降,江蘇最差降至正常情況的一半,安徽和浙江有兩三成的回撤;上海目前未見恢復跡象,其餘各省恢復程度均過半,按此進度6月份可完全恢復。

東北受損嚴重但已開始恢復,華北受損微弱,華東與武漢疫情期間所受衝擊相近且恢復緩慢。高頻數據主要集中在上遊和部分下遊產品,上遊數據更反映全製造業的預期,下遊數據貼近市場需求。根據地區高頻數據,製造業受損程度由東北、華東、華北依次遞減,東北受損程度大於武漢疫情,華東幾乎與武漢疫情期間所受影響相當,華北所受影響輕微。目前均有逐步恢復態勢,華北近期開工快速增長,東北和華東恢復進程緩慢。根據5月19日上海疫情防控工作新聞發佈會,5月上半月,上海規模以上工業企業用電量已恢復至去年同期水平的80.5%,由此預計5月-6月,華東地區將加速恢復,製造業有望整體在二季度末恢復至正常水平。

中遊製造中汽車受影響最重,其他行業均不同程度受損。中遊製造缺乏高頻數據,通過地區產業結構進行判斷。疫情主要影響的地區均是我國主要汽車生產基地,最嚴重的7個省市汽車相關產品累計佔全國比重60%以上,發動機佔全國比重的45%以上,汽車產業受損嚴重。

此外,其他中遊製造行業不同程度受損,除汽車及零部件外,船舶(佔全國73%以上)、機牀(佔全國61%以上)、挖掘機(佔全國56%以上)、摩託車(佔全國53%以上)、集成電路(佔全國51%以上)、電動工具(佔全國44%以上)、變壓器(佔全國41%以上)、洗衣機(佔全國41%以上)、儀器儀表(佔全國40%以上)等,也不同程度受損。

汽車產業影響較重,電子和新能源相對較輕

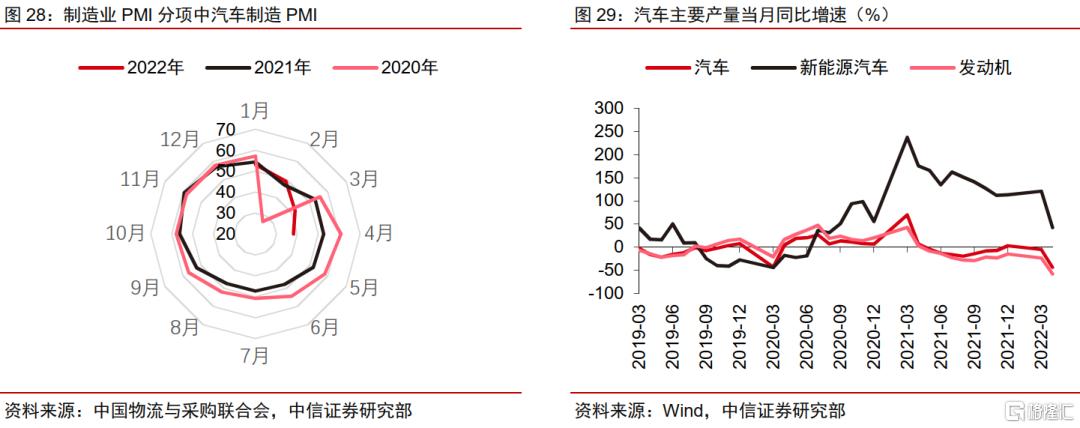

汽車產業受影響較大。2022年4月汽車和新能源汽車產量分別爲128萬輛和33萬輛,分別環比減少46.2%和36.3%;同期上汽集團汽車產量15萬輛,較2022年2月下降59.7%,新能源汽車產量3.6萬輛,環比下降49.6%。汽車及發動機同比增速均低於武漢疫情期間,新能源汽車同比增速也遭遇大幅下滑。此外,從景氣度來看,4月汽車製造PMI爲38.2,已跌至2020年2月水平,整體來看,汽車產業所受衝擊大於武漢疫情期間。

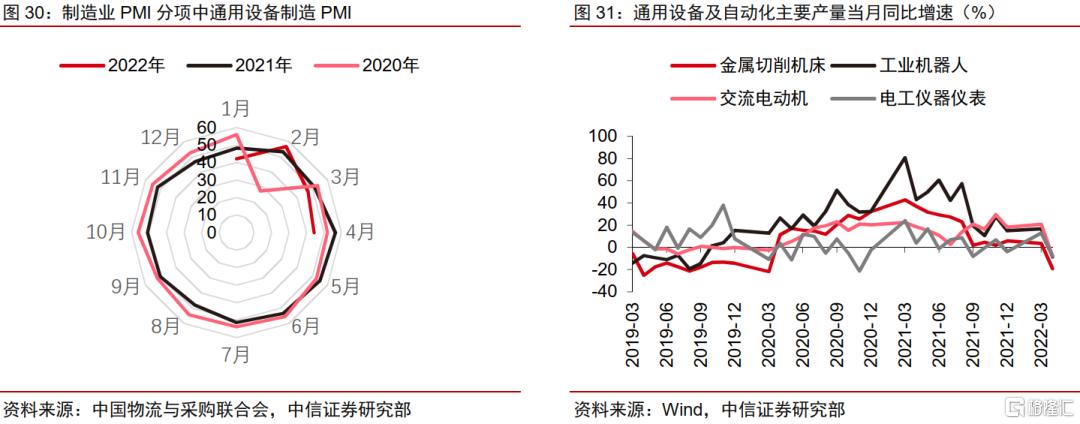

自動化等設備受損約爲武漢疫情時一半。2022年4月工業機器人和機牀產量分別爲3.25萬臺及4.7萬臺,環比下降26.6%和19.0%,儘管需求不弱,但受疫情影響下降明顯。從同比增速來看,通用及自動化相關產品增速均由正轉負,工業機器人同比增速甚至差於武漢疫情期間。從景氣度來看,4月通用設備製造PMI 44.3,明顯優於武漢疫情期間的27.3。總體來看,通用及自動化相關產業受影響程度約爲武漢疫情時一半。

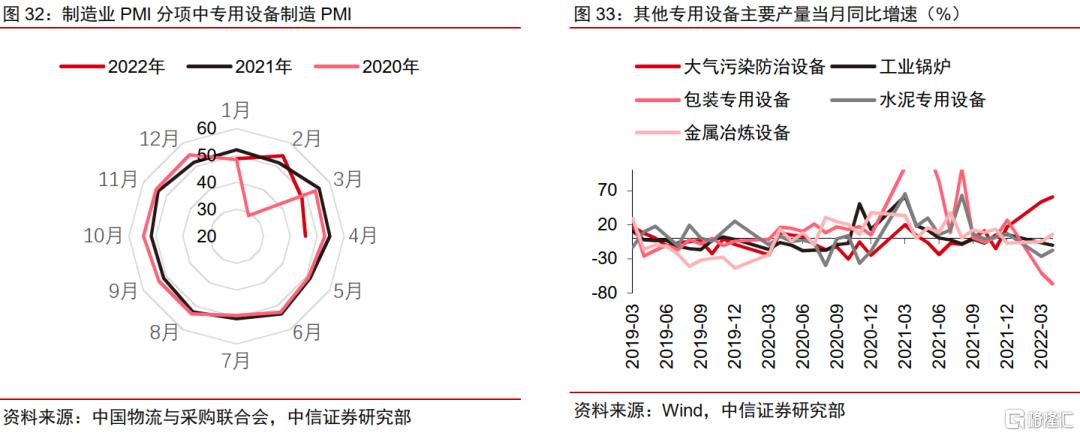

專用設備受損程度明顯弱於武漢疫情時期。2022年4月水泥專用設備和金屬冶煉設備產量分別爲3.0萬噸和7.2萬噸,環比下降31.3%和5%,如前所述,非金屬產業鏈影響大於黑色產業鏈。從同比增長來看,包裝專用設備大幅降低,主因包裝與物流高度相關,水泥專用設備差於武漢疫情期間,大氣污染防治設備逆勢上揚,但其整體佔比較低。從景氣度來看,4月專用設備製造PMI 45.6,明顯優於武漢疫情期間的28.9。總體來看,專用設備相關產業受影響程度不足武漢疫情時的一半。

電子通信等兩輪疫情均受損相對有限。2022年4月集成電路產量爲259.3億塊,環比下降9%,降幅低於大多數製造行業。從同比增長來看,集成電路和微型計算機明顯下降,比武漢疫情期間嚴重,通信相關設備基本未受影響。從景氣度來看,4月TMT設備製造PMI41.4,年初以來持續走低,但同武漢疫情的40.6相當。總體來看,TMT設備兩輪疫情均受損有限。

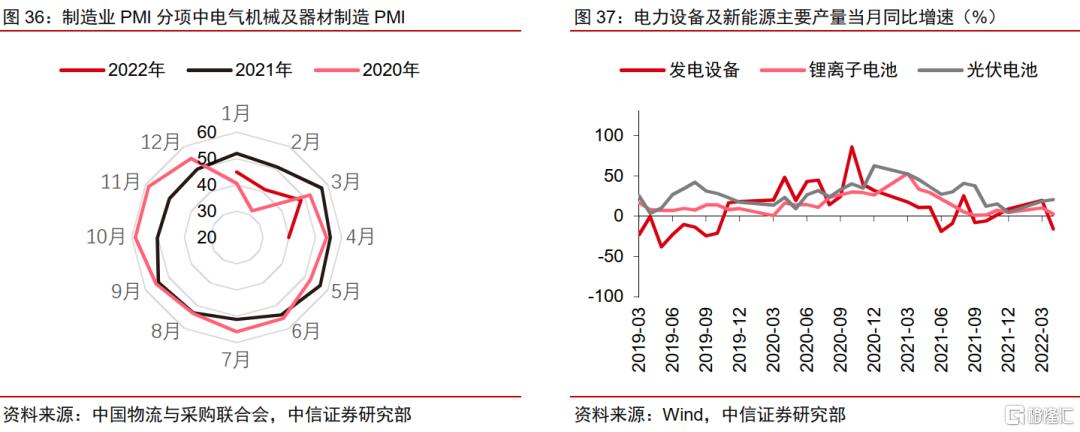

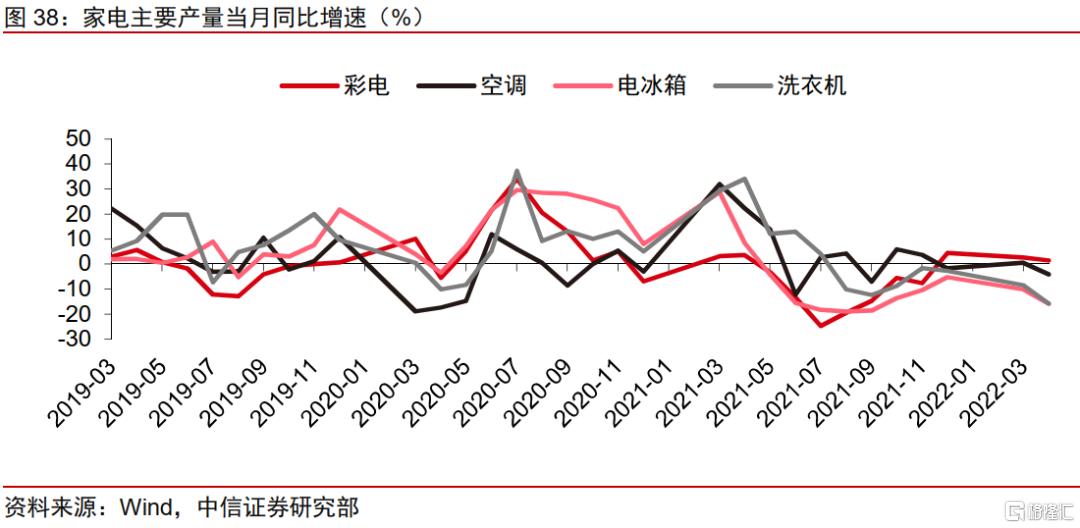

能源設備中,傳統發電設備受影響大,主要因上海爲主要產區,新能源與疫情關係較小,家電設備受損程度約爲武漢疫情時一半。2022年4月發電設備產量爲919.2萬千瓦,環比下降39.4%,降幅高於大多數製造行業;空調產量2279.2萬臺,環比下降10.7%,降幅較低。從同比增長來看,電力設備中僅發電設備增速由正轉負,鋰電池有所下降,光伏電池未受影響,武漢疫情並未明顯影響電力設備生產,但此輪上海作爲電力設備主產區,因此有所影響;各主要家電產量同比增速均有小幅下滑,電冰箱和洗衣機低於空調和彩電,且電冰箱和洗衣機產量增速同樣差於武漢疫情,空調和彩電優於武漢疫情。從景氣度來看,4月中採電氣機械及器材設備製造PMI 39.8,年初以來持續走低,但優於武漢疫情時的31.7。總體來看,發電設備產量受影響大主要因上海爲主產區,新能源設備產量與疫情關係較小,家電設備產量受損約爲武漢疫情時的一半。

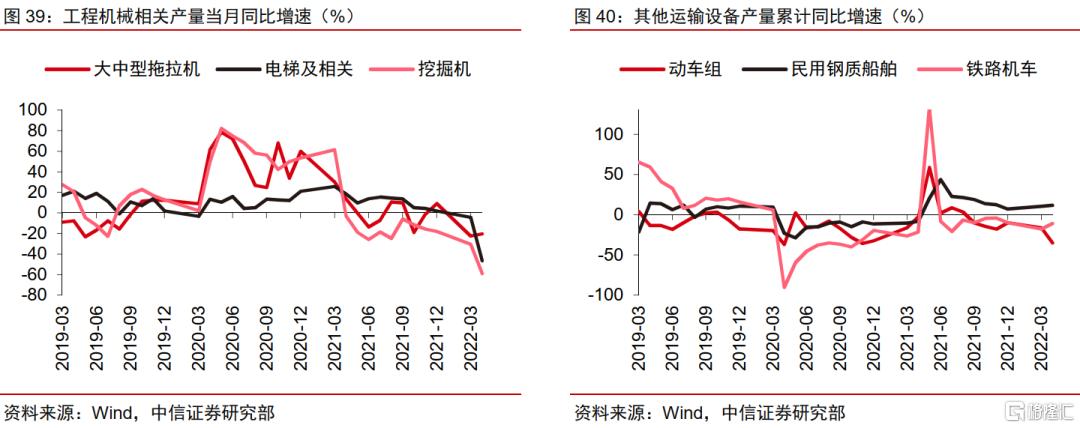

工程機械受損程度強於武漢疫情,運輸設備受損程度弱於武漢疫情。工程機械產量同比持續下降主因主產區爲江蘇、上海等疫區,其他運輸設備中動車組因吉林疫情而增速下降,儘管船舶主產區均爲疫區,但船舶生產具有特殊性,受物流和疫情影響較小,未明顯降低。

風險因素

1)奧密克戎毒株國內傳播超預期:奧密克戎是目前爲止新冠肺炎最具傳播力的毒株,而且擁有不同變體,還在演化新的變體,我國多地遭遇新毒株流行,儘管已經取得了初步管控和清零的成果,但存在傳播時間或範圍超預期的風險;

2)美聯儲量化寬鬆收縮引發全球系統性風險:美聯儲結束量化寬鬆,已決議縮減購債,其影響已在主要美元市場中體現,近期人民幣兌美元匯率大跌亦受其影響,美元流動性是全球資本市場的重要風向標,影響全球主要資產估值中樞,併產生系統性風險;

3)俄烏局勢加劇影響全球供應鏈:俄烏衝突加劇,烏東是烏克蘭重要工業區,集中分佈各類重工業產業,將會直接影響相關產業產能,此外俄烏其他原材料出口也因產能和匯率波動而大幅減少,將會進一步衝擊全球供應鏈,造成基本面風險;

4)抗疫紓困政策不及預期:爲應對新一輪疫情造成的下行風險,中央和地方相繼出臺了多輪抗疫紓困政策,涉及減稅降費等財政政策,降息降準等貨幣政策,以及穩基建、穩地產、穩就業、穩增長等組合政策,由於全球經濟下行疊加各種不穩定因素,存在以上政策效果不及預期的風險。