大宗商品牛市接近尾聲了嗎?

uSMART盈立智投 07-04 14:50

來源:川閱全球宏觀

作者:陶川

2022年二季度以來除能源外的大宗商品普遍下跌,這是否意味着這輪大宗商品的牛市已接近尾聲?

我們認爲雖然供給面的利好仍存,但當前大宗商品價格的走勢仍符合歷史上後者期的特徵。在這一階段,隨着宏觀基本面逆風的不斷加大,我們更看好油價的繼續築頂和黃金的先抑後揚。

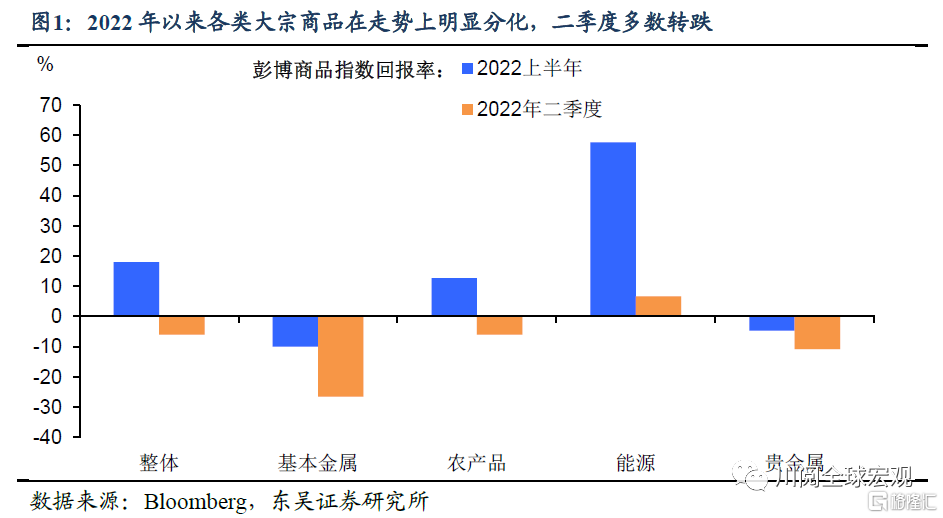

大宗商品雖然是2022年至今表現最好的資產,但今年以來在走勢上明顯分化。

如圖1所示,彭博商品指數在上半年上漲了18%,背後主要靠能源(58%)和農產品(13%)支撐,而基本金屬(-10%)和貴金屬(-5%)已成拖累。但二季度以來整體的大宗商品指數已經轉跌(-6%),因爲除能源(7%)外的品種普遍下跌,尤其是基本金屬的大跌(-26%)。

我們認爲當前大宗商品的走勢符合明顯的後周期特徵,即銅價先於油價見頂。如圖2所示,歷史上每當大宗商品的上漲遇上經濟下行時,銅價均早於油價見頂,這是「銅博士」一直被視爲經濟衰退的先行指標,而油價則更多受供給面因素的擾動。

由此2022年以來銅價的大跌(-17%)與油價的上漲(44%)並不矛盾,我們認爲這很可能意味着疫情後大宗商品上漲已經是強弩之末,未來需關注後周期下受益的品種。

能源價格仍處於築頂階段:儘管美歐經濟衰退的風險正在加大,能源價格很可能仍處於築頂階段,這背後一是俄烏戰爭的演繹,雖然歷次俄對外戰爭均見證了油價見頂(圖3),但如果不是速戰速決,而是陷入1979年入侵阿富汗那樣的持久戰,則油價仍有可能高位震盪;

二是歐佩克的增產策略,考慮到歐盟對俄羅斯的原油禁運、以及恢復伊核協議的前景渺茫,歐佩克很有可能繼續維持原油市場的緊平衡。因此,在現貨貼水的狀態下,短期油價的任何大跌都是機會。

農產品價格見頂回落:作爲全球兩個農業出口大國,今年初的俄烏戰爭催生了農產品的一波大漲,而能源價格的上漲也起到了推波助瀾的作用,畢竟拖拉機要使用柴油,而天然氣是化肥的重要原料。

然而,二季度以來農產品價格開始下跌,尤其是三季度加速回落,表明上述利好正在減弱。其背後一是俄羅斯同意有條件放開烏克蘭糧食外運;二是全球其他農產品出口大國有望在下半年迎來豐收。因此,我們預計農產品價格見頂回落的趨勢將在下半年延續。

基本金屬的逆風加大:雖然二季度基本金屬的大跌已經嗅出了經濟衰退的風險,但我們認爲這一過程並未結束。

以銅爲例,最新的世界銀行預測和IMF預測2022年全球GDP增速分別爲2.9%和3.6%,如圖4所示,歷史上當全球GDP增速低於3.6%時,銅價的年收益基本都爲負,平均的年收益率爲-10%。

鑑於上述預測還是基於美歐經濟能夠避免衰退的假設,因此,即便下半年中國經濟有所回升,我們認爲基本金屬的反彈空間並不大。

貴金屬先抑後揚:貴金屬雖然二季度以來跟隨基本金屬跌幅擴大,但我們認爲其面臨的逆風正在減弱。

以黃金爲例,其今年的走勢一直取決於通脹加劇和實際利率上行孰強孰弱,但三季度以來隨着美國經濟衰退風險的加大,我們認爲儘管通脹壓力並未明顯緩解,但實際利率快速上行的階段已經過去,並且以美國中期選舉爲代表的潛在的地緣政治風險仍有可能加大。

從歷史來看,黃金往往在美國經濟衰退和地緣政治危機下表現優異,因此,我們看好金價在四季度的表現。

相關股票

大宗商品牛市接近尾聲了嗎?

uSMART盈立智投 07-04 10:50大宗商品牛市接近尾聲了嗎?

格隆匯 07-04 10:54

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641