信用債一波三折

本文來自格隆匯專欄:廣發固收劉鬱 作者: 劉鬱 黃佳苗

摘 要

2022年11月,信用債市場經歷了衝擊到弱修復的過程。11月11日以來,由於疫情防控優化、地產政策的變化,債市快速調整,信用債收益率同步大幅上行。衝擊階段呈現兩點特徵,一是短久期、中低評級收益率上行幅度更大。11月18日較11月10日,城投債相同評級1Y上行幅度大於3Y和5Y,低評級上行幅度也大於高評級,其中AA、AA(2) 1Y收益率分別上行了67bp、74bp。二是流動性較好的銀行資本債放量下跌,調整幅度大於信用債,而信用債面臨拋售對手方較少的壓力。

11月17日,央行加大公開市場淨投放至1320億元,呵護市場情緒,尾盤隔夜利率重回1.3%,債市收益率相應下行;18日流動性進一步寬鬆。11月第4周(11.21-25),信用債迎來弱修復,短久期、高等級率先修復。11月25日較11月18日,城投債中高評級1Y收益率下行12-13bp,信用利差收窄2-3bp;而AA(2) 3Y和5Y、AA 5Y收益率反而上行2-3bp,信用利差走擴6-7bp。信用債成交也反映了銀行資本債的拋壓情緒有所緩解。11月第4周銀行二級資本債和永續債縮量成交,且低估值成交佔比升至82%-83%。城投債成交則小幅放量,低估值成交佔比為68%。

11月最後一週(11.28-12.2),隨着各地陸續優化疫情防控,以及地產融資利好政策加碼,債市又起波瀾,這一週同樣是低評級收益率上行幅度大於高評級,分期限看,上行幅度較大的不再是1Y而是3Y。

相比上一輪永煤事件對信用債的衝擊,本輪信用債調整,一方面調整前的收益率和信用利差更低,票息抵禦資本損失的空間較小,因此短時間內的調整幅度更大。另一方面,銀行理財產品全面淨值化,在債市調整後,理財贖回委外基金產品,基金進一步拋售債券,又會影響理財淨值。因此本輪信用債修復過程可能相對較慢,尤其是低評級信用債。

現階段,中高等級短久期品種的性價比相對較高。一方面,展望本輪信用債調整後的修復,伴隨市場情緒逐步平穩、資金面寬鬆,短久期、高等級信用債將率先修復,短期內收益率下行幅度將大於中長久期、低評級。同時,本輪信用債調整將影響市場風險偏好以及流動性溢價的定價,評級利差或將走擴至相對較高的歷史分位數,低評級信用債的修復相對緩慢。另一方面,短久期品種收益率已經上行至相對較高水平,配置性價比顯現,且久期風險相對較小。

風險提示。貨幣政策出現超預期調整、流動性出現超預期變化、信用風險超預期。

1

11月信用債經歷了從拋壓到弱修復的過程

2022年11月以來,多重預期改變,引發市場調整。一是資金利率。11月初隔夜資金利率短暫到達1.3%的隔夜之後,快速上行,引發市場情緒緊張。二是疫情防控優化。11月11日,國務院聯防聯控機制公佈優化疫情防控的20條措施。三是地產鏈融資放鬆。11月8日,交易商協會支持包括房地產企業在內的民營企業發債融資。11月23日,央行、銀保監會正式對外發布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》。隨後的11月23至24日,工行、農行、中行、建行、交行和郵儲6家國有大行陸續與17家房企簽訂了戰略合作協議。11月28日,證監會發布了房地產股權融資方面的5項優化調整措施,主要包括恢復涉房上市公司併購重組及配套融資,以及恢復上市房企和涉房上市公司A股和H股再融資。

伴隨着市場調整,信用債經歷了從拋壓到弱修復的過程。具體來看,11月基金淨賣出信用債規模為443億元,去年同期則是淨買入1574億元,主要是1-3年淨賣出228億元、3年及以上淨賣出269億元。銀行理財淨買入1年以內信用債757億元,但淨賣出1-3年(134億元)和3年及以上(32億元)。貨基淨買入信用債規模為806億元,也低於去年同期的1279億元。

11月,信用債收益率大幅上行,低評級、短久期上行幅度較大。從中短期票據收益率表現看,11月30日相比10月31日,各評級1Y和3Y收益率上行55-76bp,5Y收益率上行34-45bp。從城投債收益率表現看,隱含評級AA(2)、AA 1Y收益率分別上行了91bp、74bp。

信用利差走擴,低評級走擴幅度更大。從城投債曲線看,AAA各期限信用利差走擴9-11bp,AA+各期限走擴16-22bp,而AA、AA(2) 1Y和3Y分別走擴36-37bp、40-45bp。目前信用利差走擴至相對較高的歷史分位數,尤其是低評級短久期品種,截至2022年11月30日,城投債AA、AA(2) 1Y信用利差處於2018年以來的60%左右分位數。

從評級和期限利差看,11月城投債評級利差走擴,期限利差被動收窄。截至2022年11月30日,城投債1Y AA+、AA、AA(2)相比AAA評級利差處於2018年以來76%-96%分位數,評級利差保護空間較大。而中高等級3Y-1Y期限利差為35-47bp,處於2018年以來38%-49%分位數。

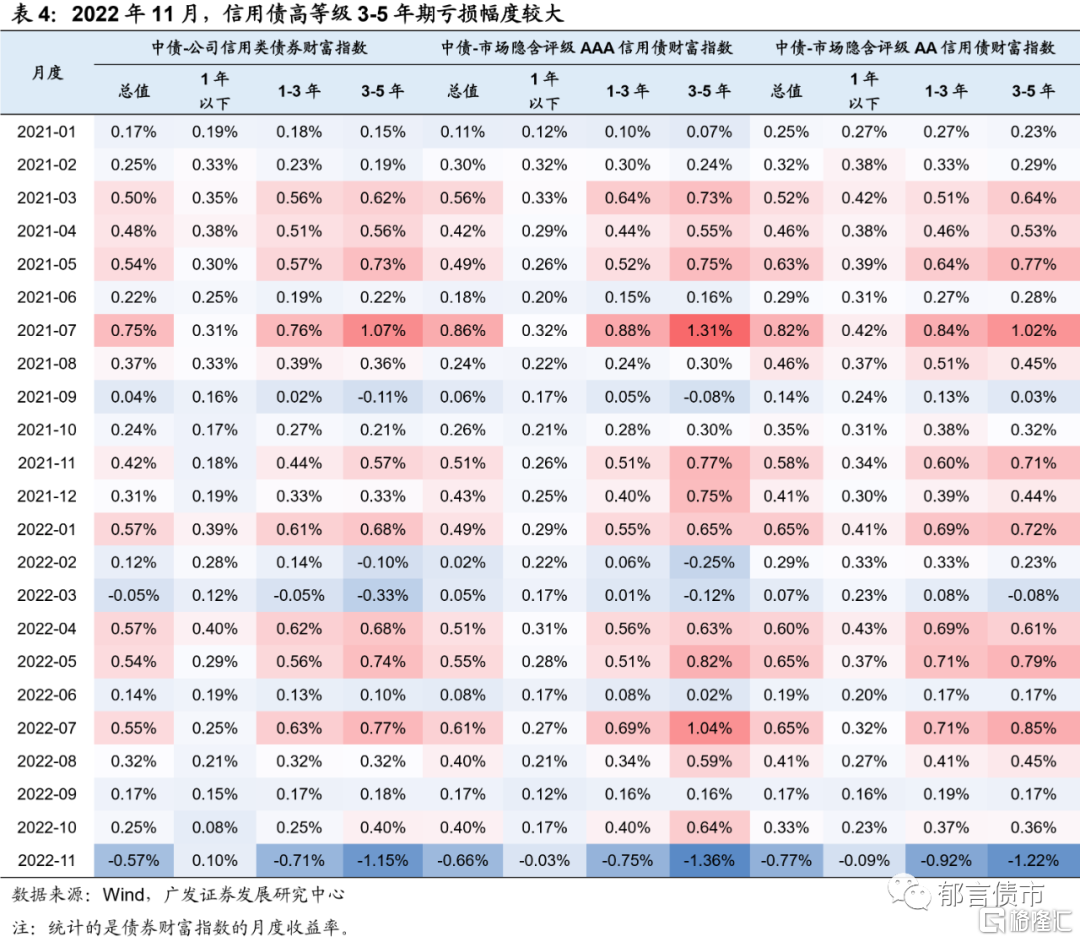

由於收益率上行,11月信用債指數大多出現虧損,其中高等級3-5年期虧損幅度較大。2022年11月,從信用債總指數看,1年以內指數收益率為0.10%,而1-3年、3-5年收益率分別為-0.71%、-1.15%。隱含評級AAA 3-5年表現較弱,指數收益率為-1.36%。

2

11月信用債淨融資額為負

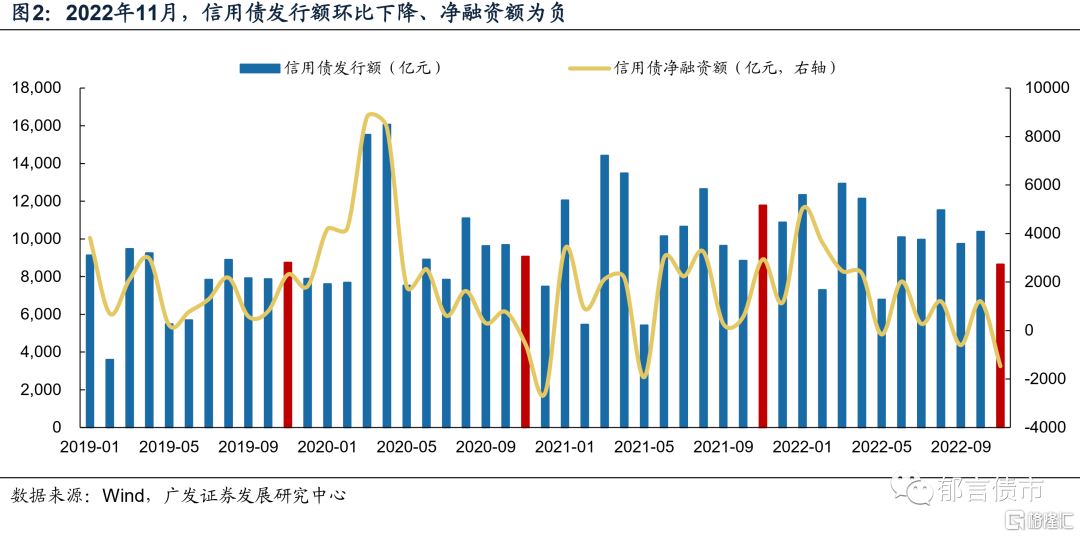

2022年11月,由於利率快速上行,信用債取消發行增多,導致信用債發行額環比和同比均下降,淨融資額為負。2022年11月,信用債發行額僅8655億元,低於10月的10391億元,也低於2021年11月的11783億元。與此同時,11月信用債到期規模為10124億元,環比和同比均上升。發行額下降疊加到期額上升,11月信用債淨融資額為負,為-1469億元。

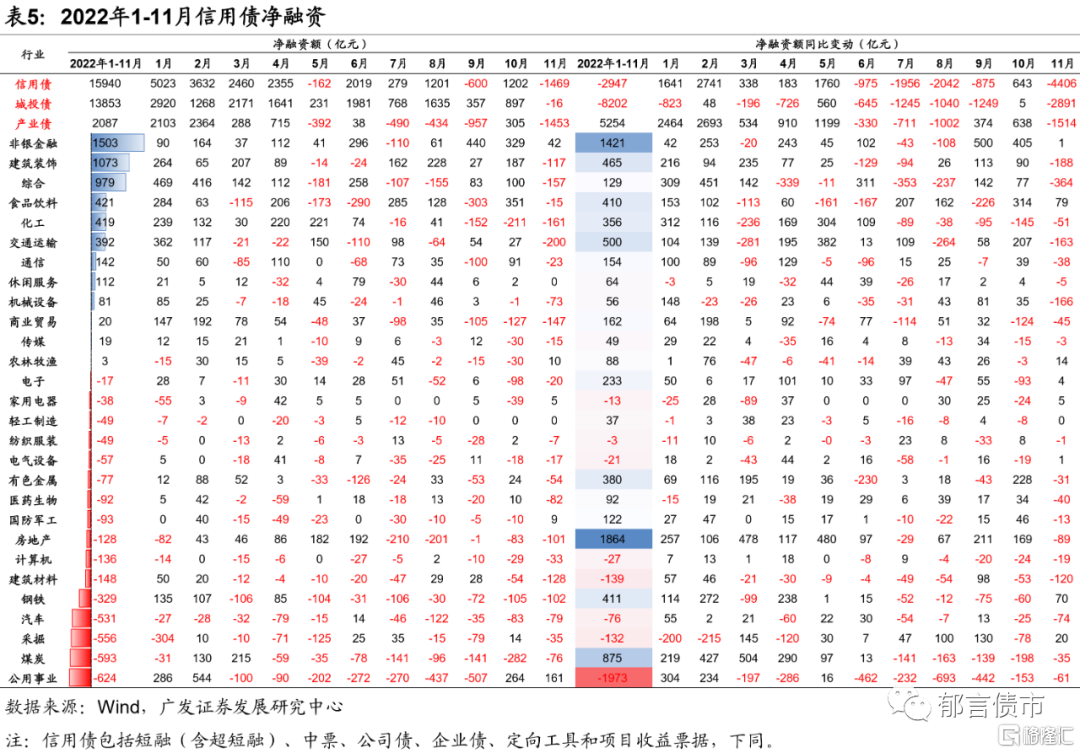

2022年11月,城投債淨融資為-16億元,同比大幅減少2891億元;產業債淨融資為-1453億元,同比減少1514億元。1-11月合計來看,信用債淨融資為1.59萬億元,同比減少2947億元,其中城投債淨融資同比減少8202億元;而產業債同比增加5254億元,主要由於上半年產業債發行回暖,淨融資規模較大的行業包括非銀金融、建築裝飾、綜合、食品飲料、化工和交通運輸。

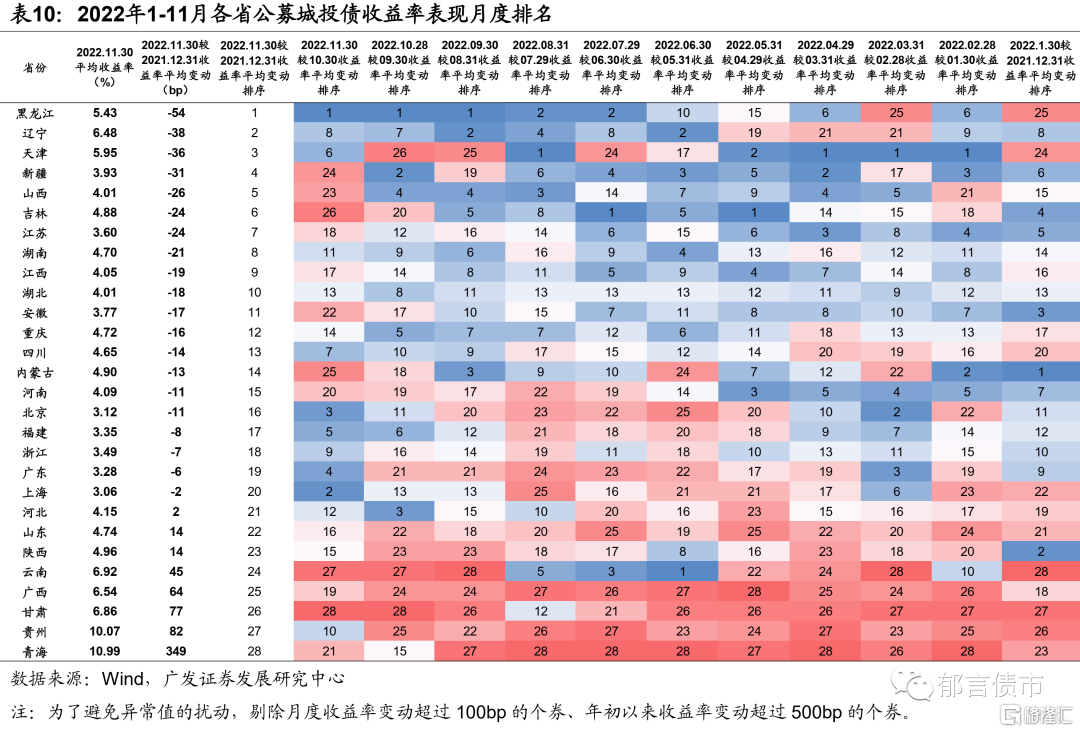

2022年11月,各省城投債淨融資分化。其中,廣東淨融資161億元,上海、天津、湖南和安徽淨融資在50-60億元左右,而江蘇淨融資為-115億元,貴州、陝西、雲南淨融資缺口在60億元左右。分行政級別看,山東、河南、江蘇、廣東和四川市級城投淨融資額同比下降較多,浙江、江蘇、湖南、重慶和四川區縣級城投淨融資額同比下降較多。

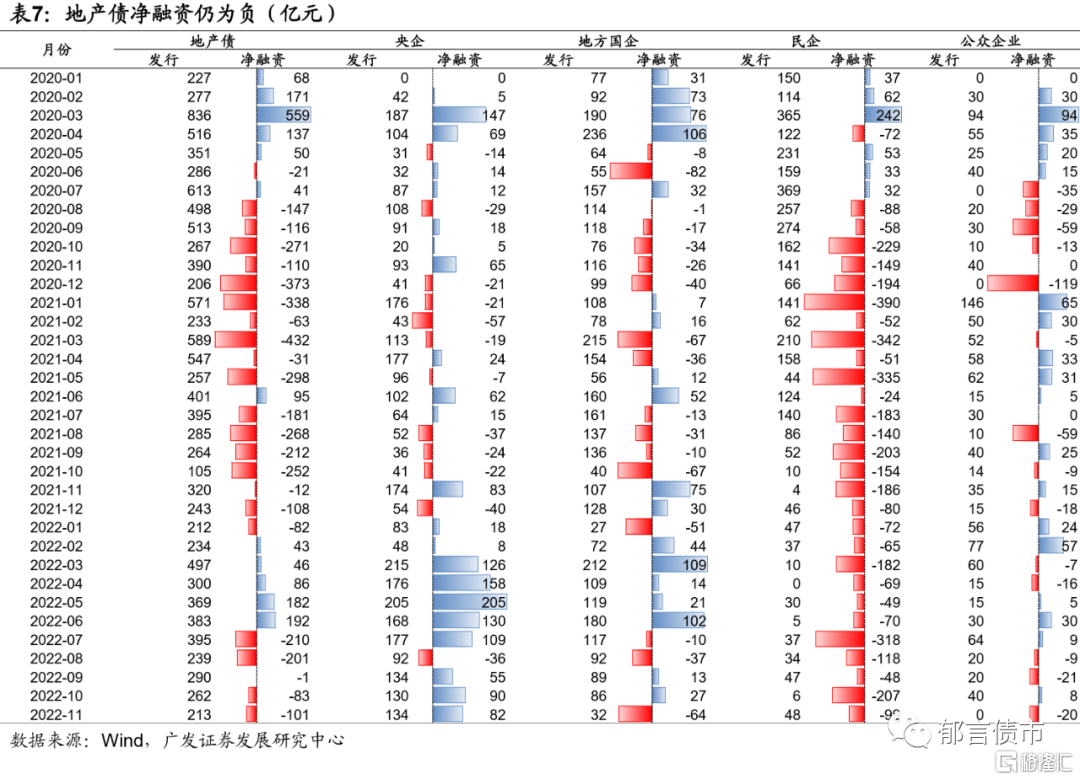

地產債方面,受民企和地方國企拖累,11月地產債淨融資持續為負,為-101億元。2022年11月,僅龍湖、濱江集團和萬達商管3家民企各發行了1只債券,合計48億元,其中龍湖的債券得到中債增的擔保。11月央企保持130億元左右的發行額,而地方國企發行額降至32億元,導致淨融資為負(-64億元)。

3

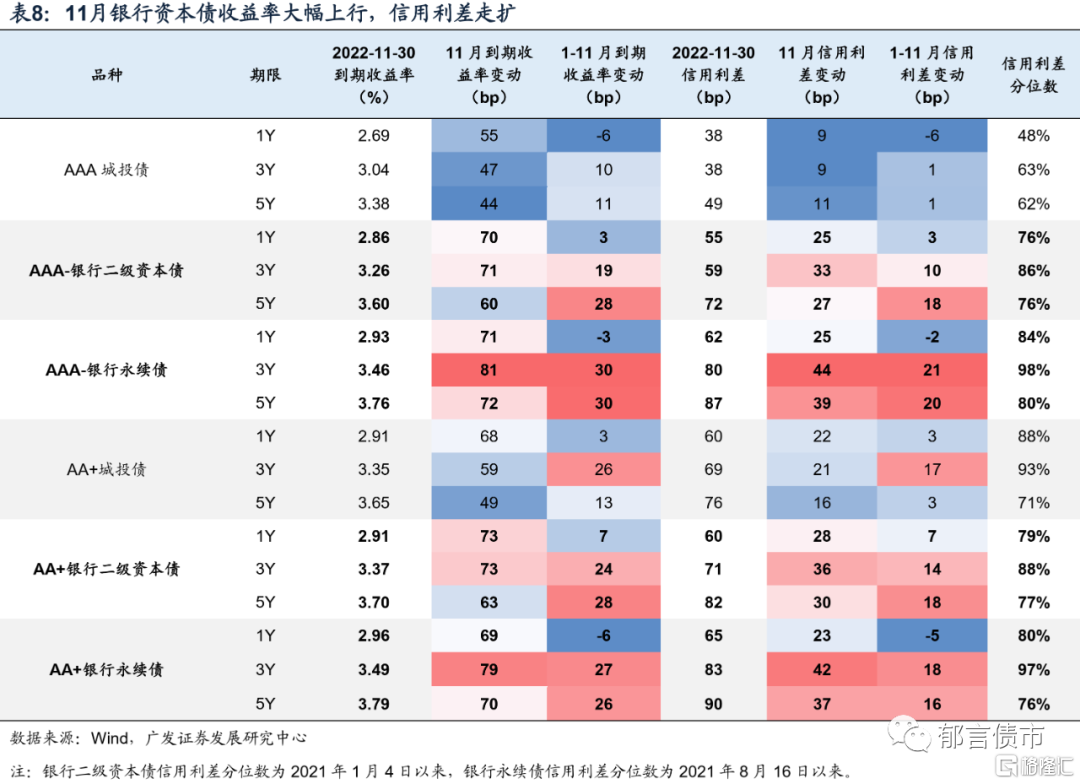

11月銀行資本債大幅調整

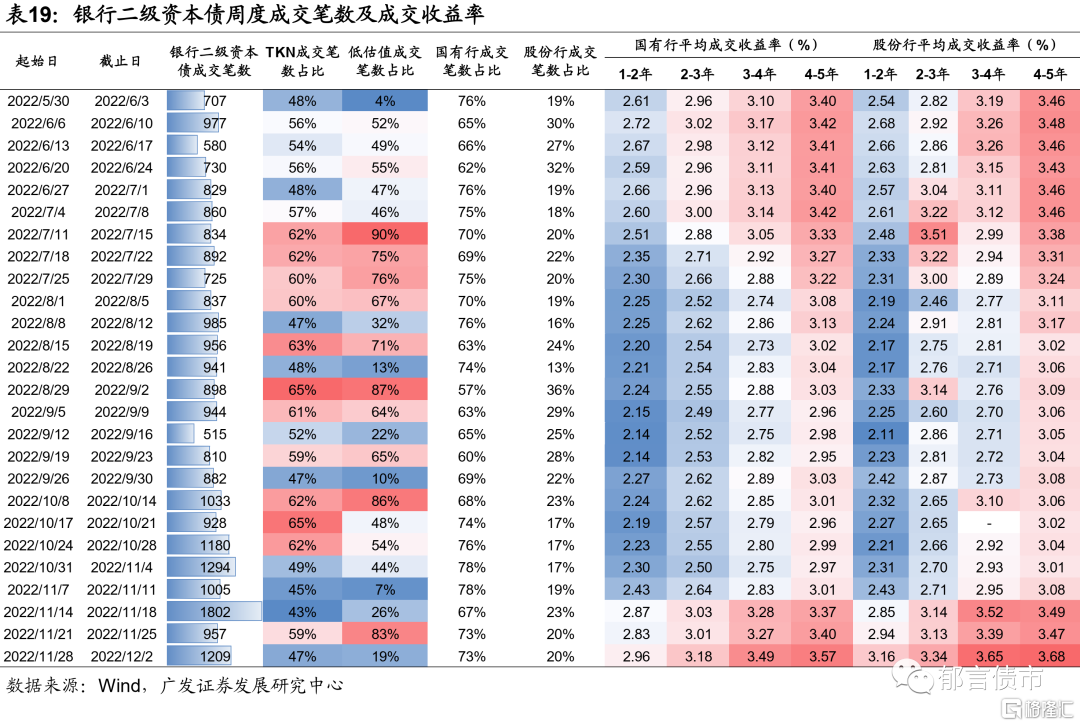

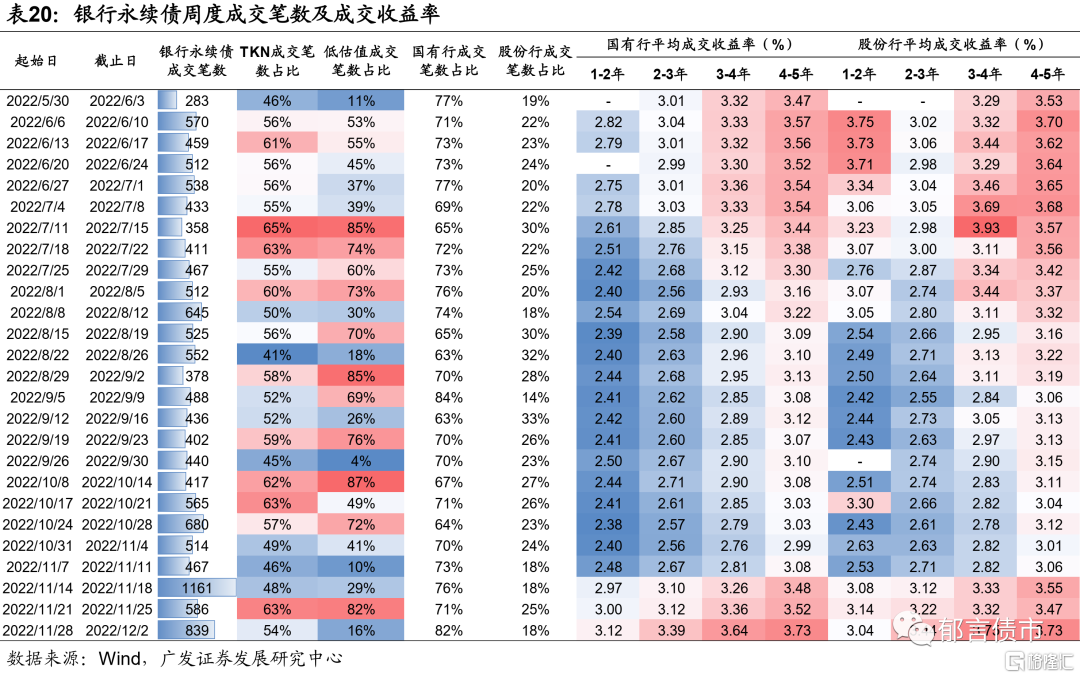

2022年11月,銀行資本債表現差於同期城投債,收益率大幅上行,其中3Y品種跌幅最大。2022年11月,中高等級銀行二級資本債收益率上行60-73bp,銀行永續債收益率上行69-81bp,同等級城投債上行44-68bp。其中3Y銀行資本債表現最差,永續債跌幅大於二級資本債,3Y銀行二級資本債收益率上行71-73bp,利差走擴33-36bp,3Y銀行永續債收益率上行79-81bp,利差走擴42-44bp。短久期銀行資本債利差走擴幅度相對較小,1Y銀行資本債走擴幅度均在30bp以內。

隨着銀行資本債的大幅調整,目前其利差均處於2021年以來的較高水平,利差分位數均在75%以上,其中3Y均在85%以上。此外,銀行資本債相對於同期限城投債的票息優勢也開始逐漸拉大,AAA-銀行二級資本債收益率相對同期限AAA城投債高17-23bp,銀行永續債高24-42bp。

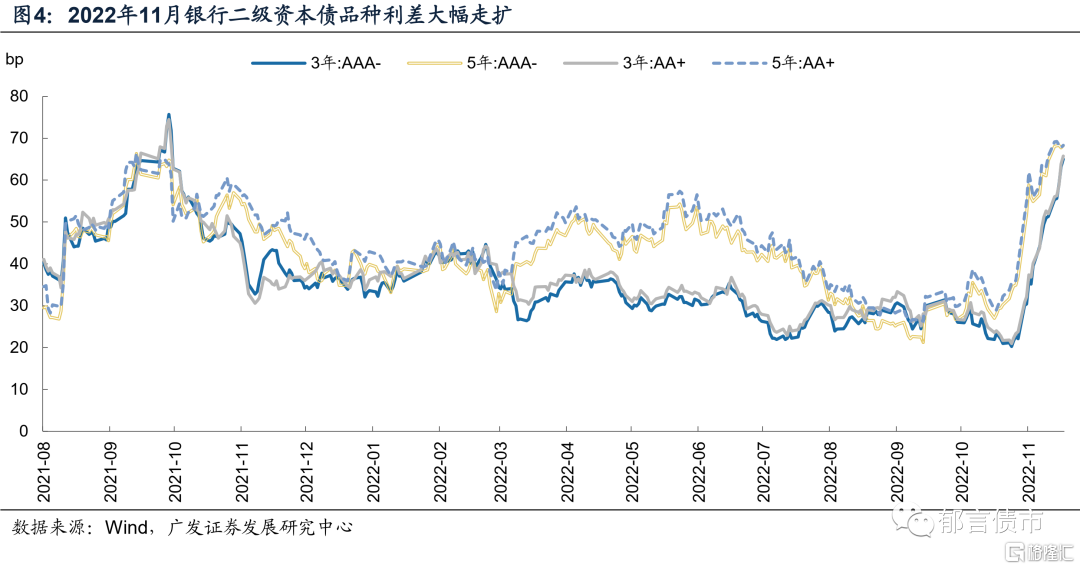

2022年11月,銀行資本債和普通金融債之間的品種利差大幅走擴,其中5年期走擴幅度較大。截至2022年11月30日,3YAAA-和3YAA+銀行二級資本債品種利差較10月31日分別走擴26bp、29bp;5Y AAA-和5YAA+則分別走擴29bp、32bp。3YAAA-和3YAA+銀行永續債品種利差分別走擴37bp、35bp;5Y AAA-和5YAA+則分別走擴41bp、39bp。目前,銀行二級資本債品種利差在45-59bp之間,銀行永續債品種利差在65-68bp之間,已經高於2021年10月中旬的階段性高位水平。

4

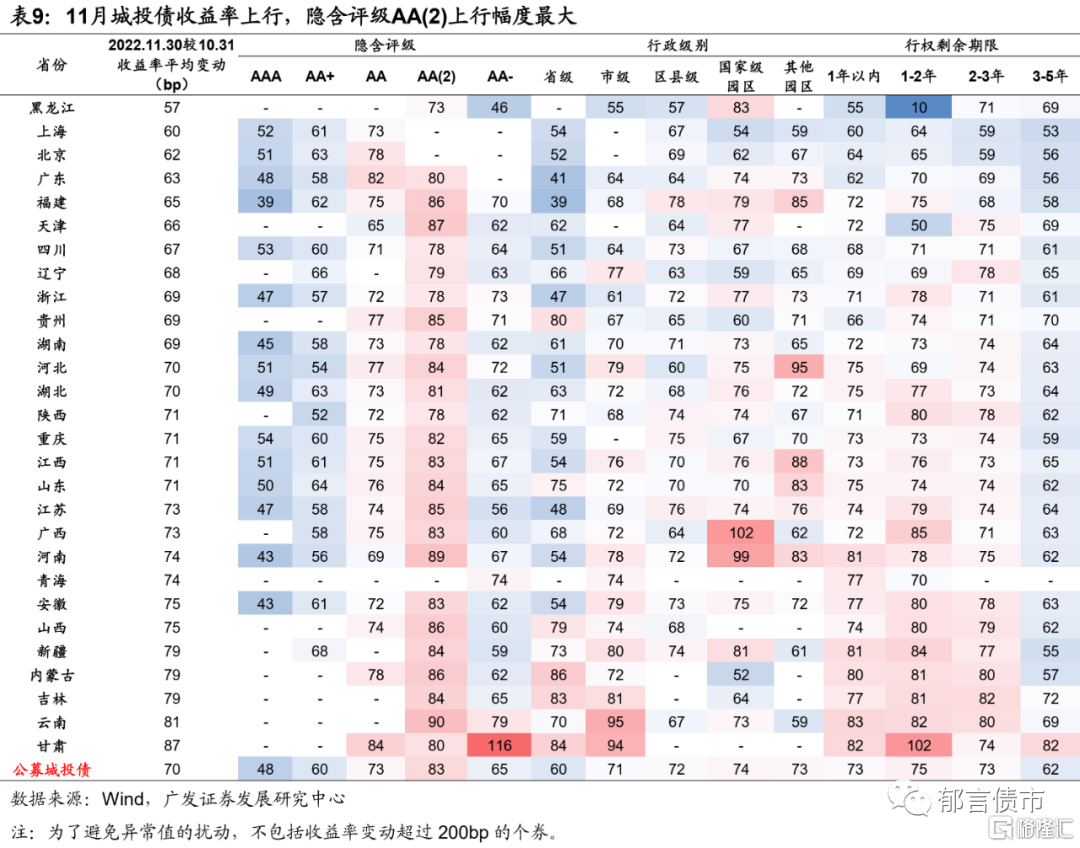

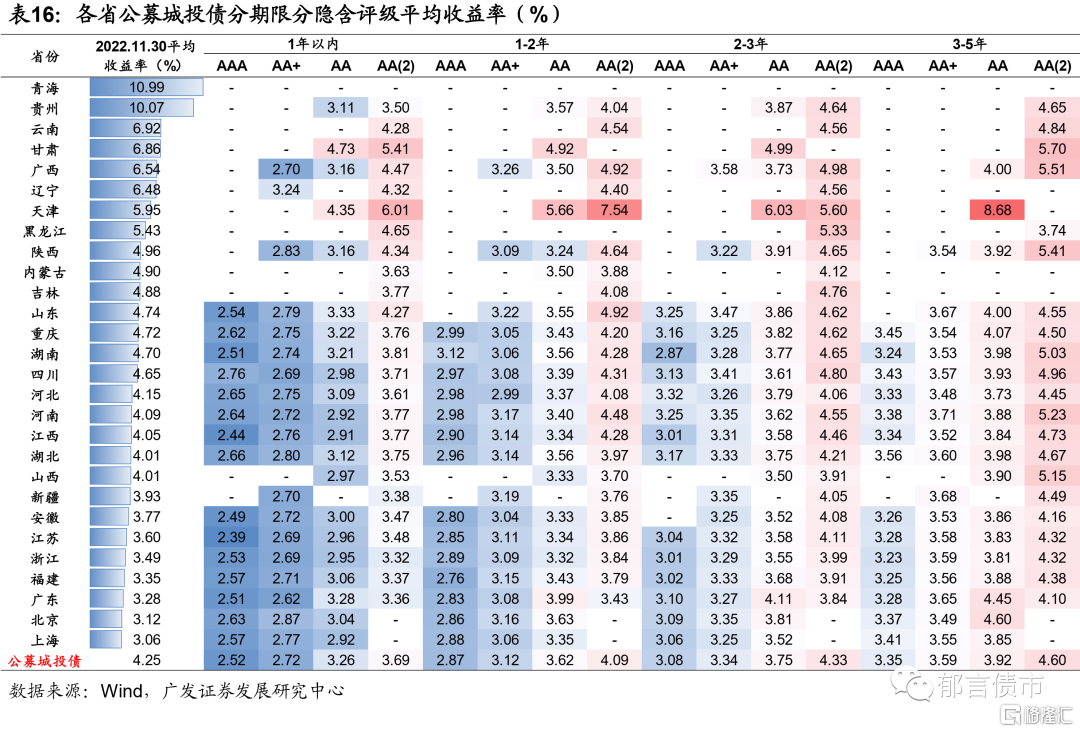

11月城投債收益率上行,AA(2)上行幅度較大

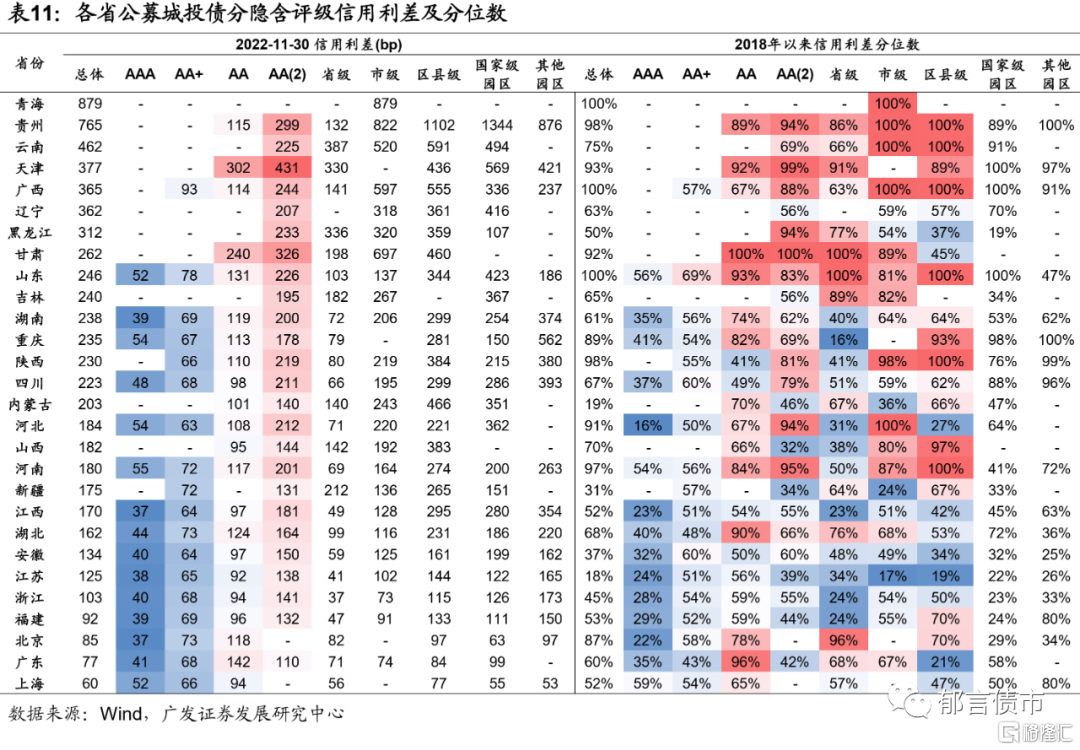

我們以2022年11月30日存量公募城投債為樣本,計算每隻城投債11月30日較10月30日行權收益率的變動值,並得到各省城投債分隱含評級、行政級別、期限的收益率平均變動值。11月城投債收益率大幅上行,各省分化延續,其中甘肅收益率大幅上行87bp,雲南、吉林、內蒙古和新疆收益率上行80bp左右,而上海、北京、廣東和福建收益率上行60-65bp。

分隱含評級看,AA(2)收益率上行幅度最大,多數省份公募城投債隱含評級AA(2)收益率上行超過80bp,而AAA收益率大多上行45-55bp左右,AA+大多上行60bp左右。分期限看,1-2年收益率上行幅度略高於其他期限。

5

房地產融資政策密集發佈,

部分頭部房企利差壓縮

11月,房地產融資利好政策密集發佈,提振市場情緒。其中,“第二支箭”和“金融16條”有助於房企債務融資的順利滾續,股權融資的放開,意義在於恢復行業的投資能力。

11月8日,交易商協會發布了《“第二支箭”延期並擴容,支持民營企業債券融資再加力》。11月23日,央行、銀保監會正式對外發布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》(“金融16條”)。11月23至24日,工行、農行、中行、建行、交行、郵儲6家國有大行陸續與17家房企簽訂了戰略合作協議,意向性授信額度合計為1.28萬億元。11月28日,證監會發布了房地產股權融資方面的5項優化調整措施,主要包括恢復涉房上市公司併購重組及配套融資,以及恢復上市房企和涉房上市公司A股和H股再融資。

受政策提振,部分頭部房企利差壓縮,龍湖、金地、萬達商管、新城控股、碧桂園信用利差大幅壓縮,央企的保利和華潤置地利差也壓縮了10-12bp。

6

11月煤炭、鋼鐵債利差普遍走擴

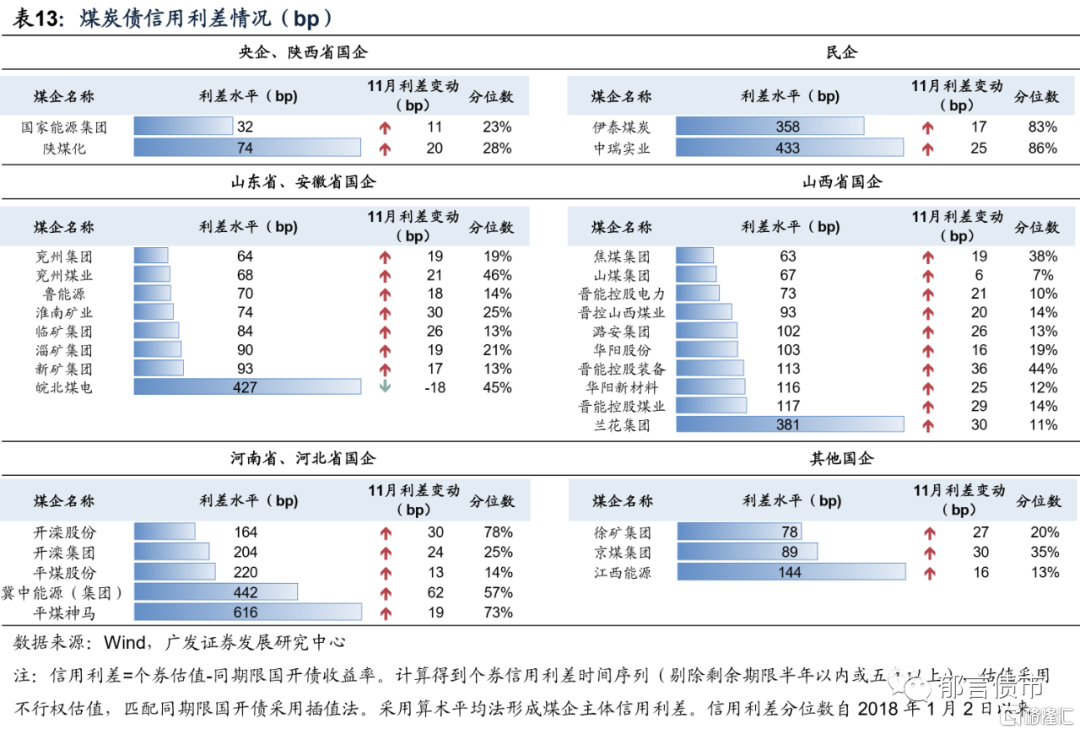

2022年11月,煤炭發債企業利差走擴,其中,冀中能源(集團)利差大幅走擴62bp。山西煤企利差大多走擴20-30bp左右,而晉能控股裝備走擴36bp,山煤集團走擴幅度較小(6bp)。目前,央企和多數地方國企利差仍處於2018年以來的相對較低位置,信用利差分位數大多處於10%-25%左右。

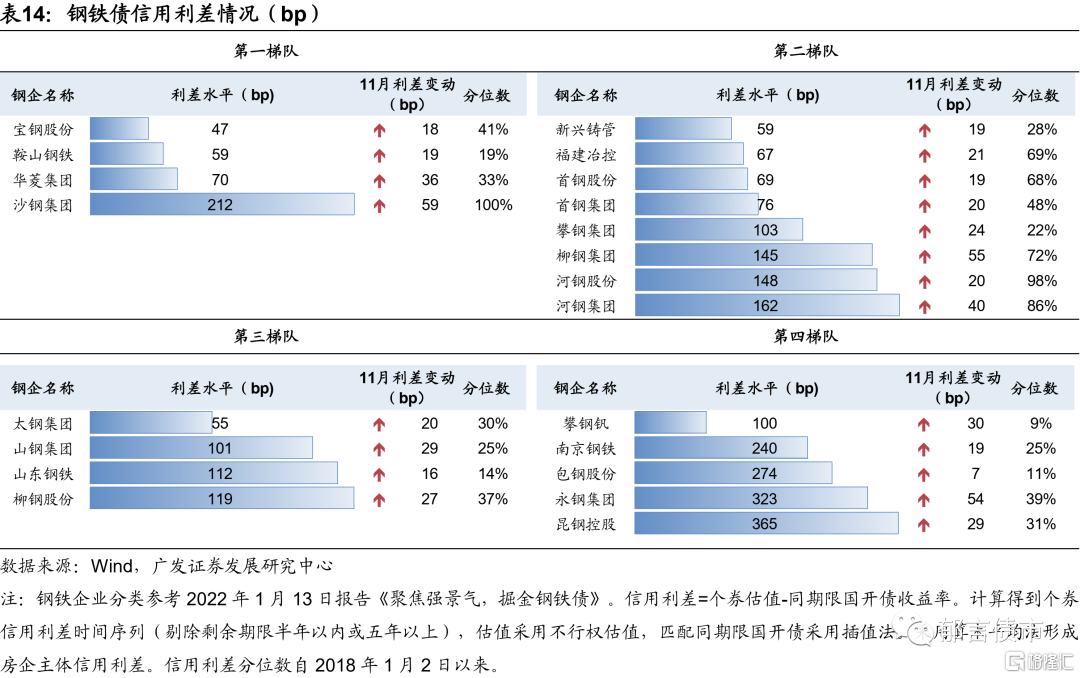

2022年11月,鋼鐵發債企業利差也普遍走擴,其中,沙鋼集團、柳鋼集團、永鋼集團走擴幅度較大,在55-60bp左右。寶鋼股份、鞍鋼、新興鑄管、首鋼股份、首鋼集團、太鋼集團和山東鋼鐵走擴18-20bp左右。目前鋼鐵企業利差大多高於30%歷史分位數。其中,沙鋼集團利差處於高位,福建冶控、首鋼股份的利差分位數也在68%-69%。

7

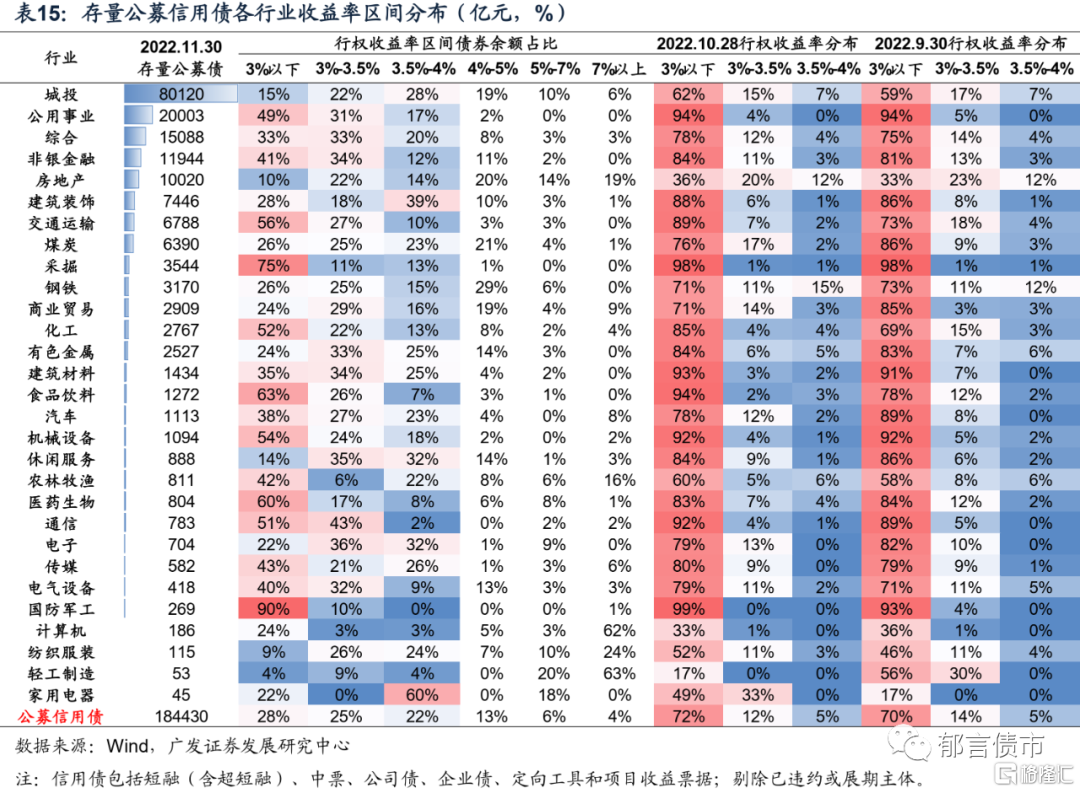

72%的存量公募債收益率位於3%以上

從存量債整體收益率分佈看,11月信用債收益率上行,收益率3%以上的債券餘額佔比環比10月明顯上升。截至2022年11月30日,公募信用債中,行權收益率3%以下債券餘額僅28%,3%-3.5%餘額佔比為25%,3.5%-4%餘額佔比22%。

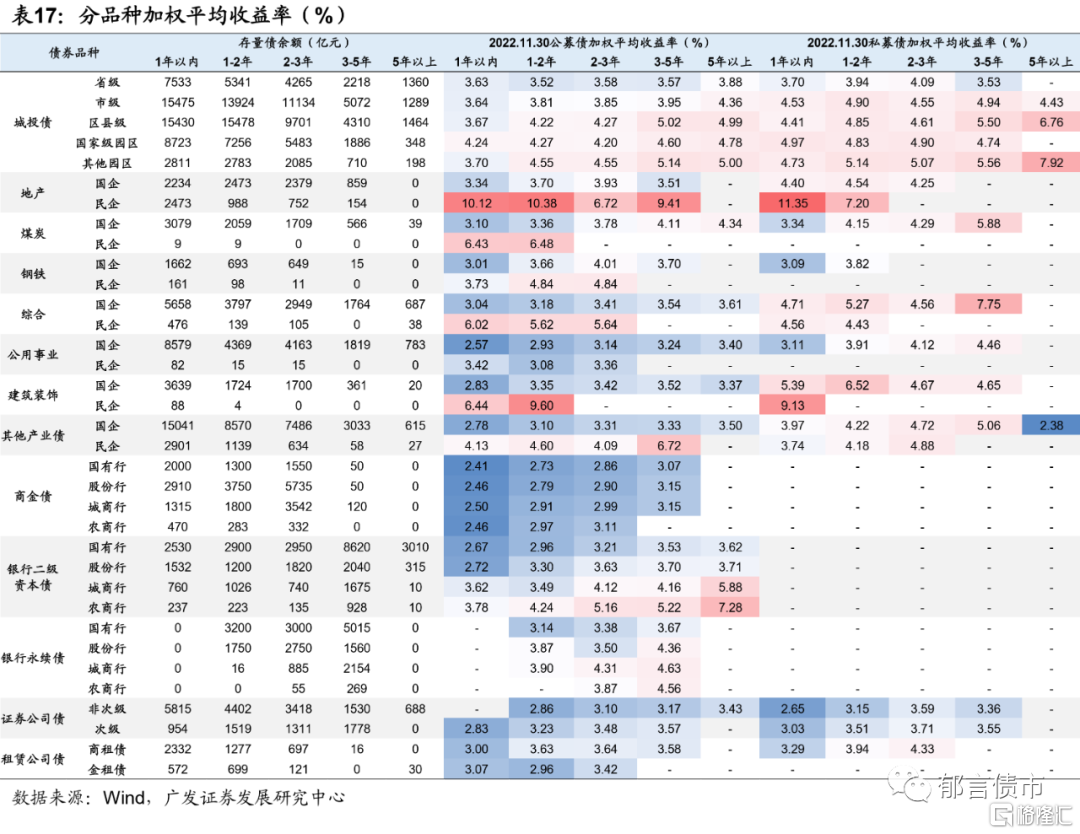

盤點收益率3%以上的信用債,截至2022年11月30日,公募城投債省級、市級 1年以內加權平均收益率為3.63%左右,區縣級1年以內為3.67%。國企地產債1年以內加權平均收益率為3.34%。國企煤炭債1年以內加權平均收益率為3.10%。股份行二級資本債1-2年加權平均收益率為3.30%,國有行永續債1-2年為3.14%,股份行永續債1-2年為3.87%。券商公募次級債1-2年加權平均收益率為3.23%。

8

中高等級短久期性價比較高

2022年11月,信用債市場經歷了衝擊到弱修復的過程。11月11日以來,由於疫情防控優化、地產政策的變化,債市快速調整,信用債收益率同步大幅上行。衝擊階段呈現兩點特徵,一是短久期、中低評級收益率上行幅度更大。11月18日較11月10日,城投債相同評級1Y上行幅度大於3Y和5Y,低評級上行幅度也大於高評級,其中AA、AA(2) 1Y收益率分別上行了67bp、74bp。

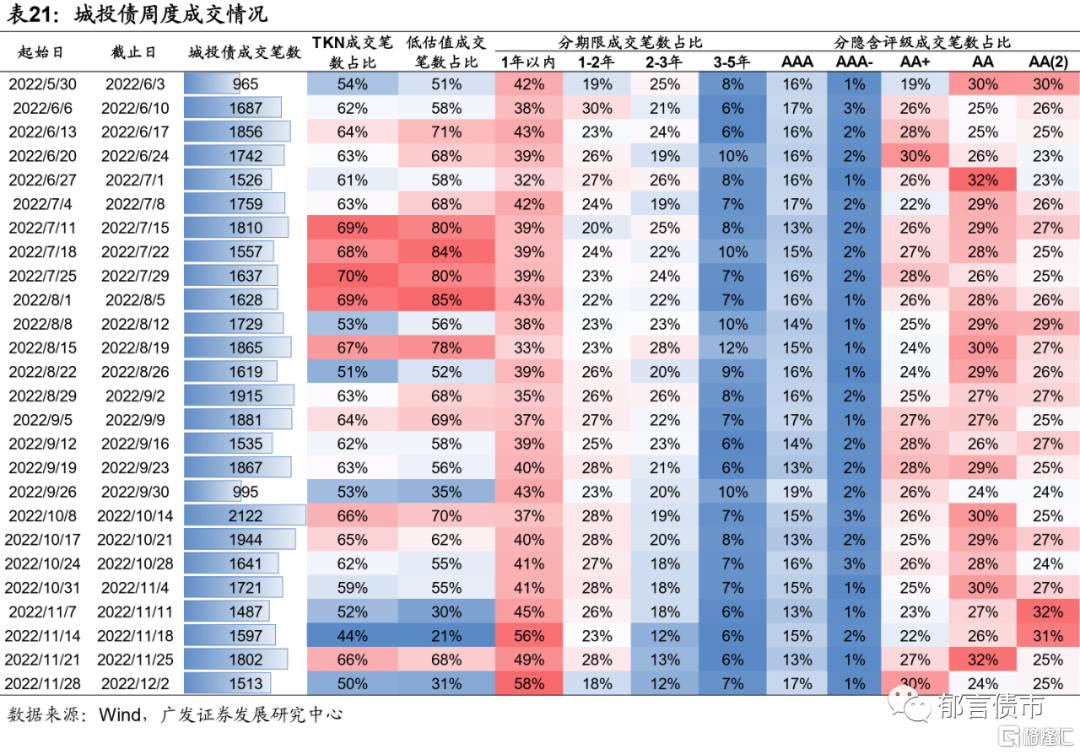

二是流動性較好的銀行資本債放量下跌,調整幅度大於信用債,而信用債面臨拋售對手方較少的壓力。11月第3周(11.14-18),二級資本債成交筆數環比增長79%,永續債成交筆數環比增長了149%。同時,國有行各期限二級資本債平均成交收益率環比上行36-45bp,股份行二級資本債上行41-57bp;國股行各期限永續債成交收益率上行41-55bp。但城投債由於流動性相對較弱,面臨拋售對手方較少的壓力。11月第3周城投債成交筆數並未明顯放量,但高估值成交佔比為79%,環比繼續上升且創下年內新高。從結構看,1年以內成交佔比大幅上升,江浙城投佔比39%(年內高位),一定程度反映了中長久期、非核心區域城投難以拋售。

11月17日,央行加大公開市場淨投放至1320億元,呵護市場情緒,尾盤隔夜利率重回1.3%,債市收益率相應下行;18日流動性進一步寬鬆。11月第4周(11.21-25),信用債迎來弱修復,短久期、高等級率先修復。11月25日較11月18日,城投債中高評級1Y收益率下行12-13bp,信用利差收窄2-3bp;而AA(2) 3Y和5Y、AA 5Y收益率反而上行2-3bp,信用利差走擴6-7bp。

信用債成交也反映了銀行資本債的拋壓情緒有所緩解。11月第4周銀行二級資本債和永續債縮量成交,且低估值成交佔比升至82%-83%。城投債成交則小幅放量,低估值成交佔比為68%。從結構看,1-2年和隱含評級AA+、AA成交佔比上升。分省份看,江蘇、浙江、安徽、山東和重慶的成交筆數環比上週增量較多。

11月最後一週(11.28-12.2),隨着各地陸續優化疫情防控,以及地產融資利好政策加碼,債市又起波瀾,這一週同樣是低評級收益率上行幅度大於高評級,分期限看,上行幅度較大的不再是1Y,而是3Y。

相比上一輪永煤事件對信用債的衝擊,本輪信用債調整,一方面調整前的收益率和信用利差更低,票息抵禦資本損失的空間較小,因此短時間內的調整幅度更大。另一方面,銀行理財產品全面淨值化,在債市調整後,理財贖回委外基金產品,基金進一步拋售債券,又會影響理財淨值。在市場情緒偏弱階段,流動性較好的銀行資本債放量下跌,而信用債拋售面臨對手方較少的壓力。因此本輪信用債的修復過程可能相對較慢,尤其是低評級信用債。

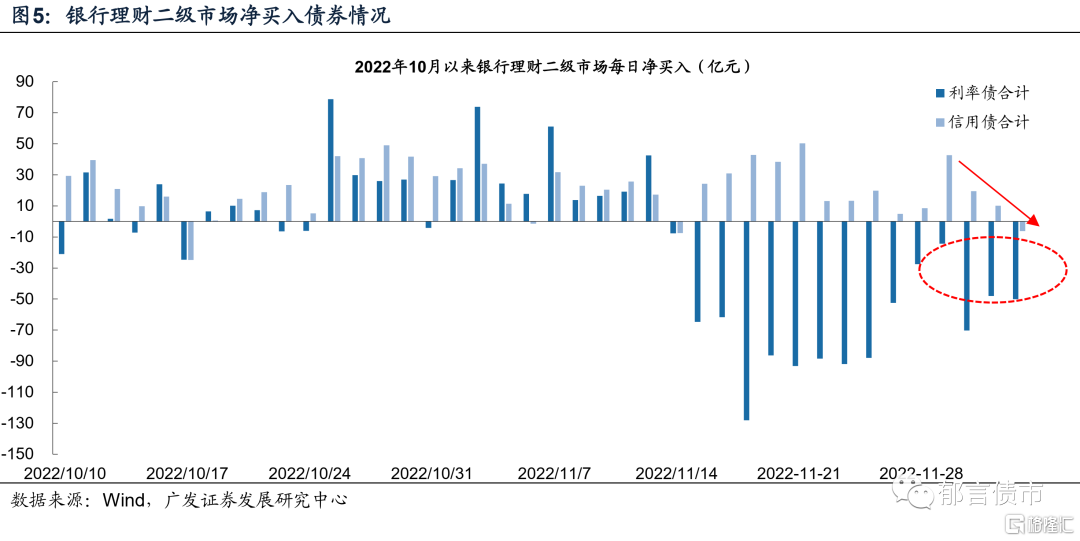

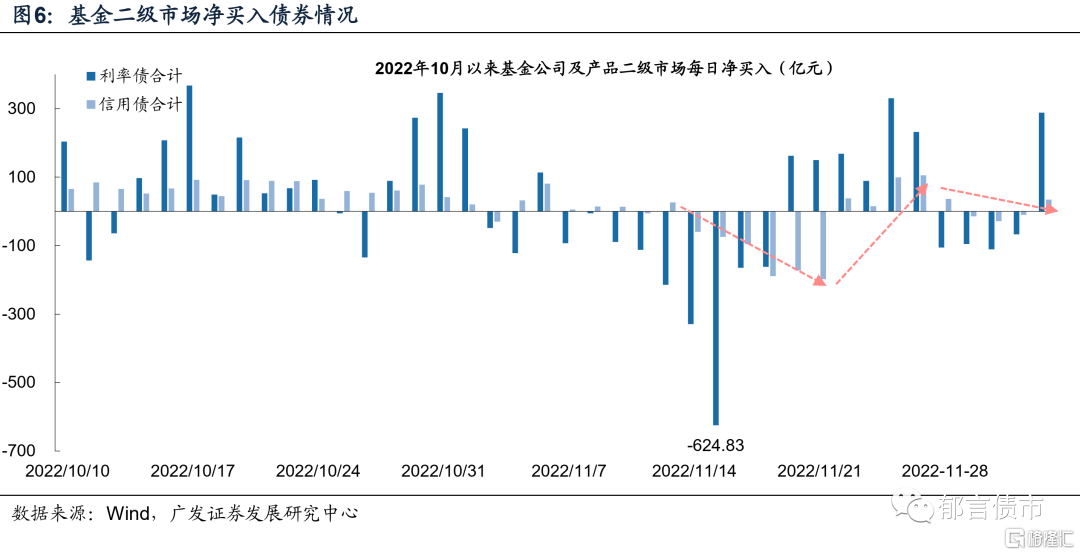

從周度機構行為來看,銀行理財是近期市場較為關注的交易主體。在過去的兩週裏,理財分別賣出1165億及756億,均為市場上的最大賣盤,主要在賣出利率債、存單、其他(其中包括二永及二級資本債)等流動性較好的品種。從邊際變化來看,利率債的淨賣出量由414億收窄至210億,同業存單由403億收窄至276億,其他券種由450收窄至345億,反映了理財仍在積極應對可能的贖回,但拋壓在減小。

現階段,中高等級短久期品種的性價比相對較高。一方面,展望本輪信用債調整後的修復,伴隨市場情緒逐步平穩、資金面寬鬆,短久期、高等級信用債將率先修復,短期內收益率下行幅度將大於中長久期、低評級。同時,本輪信用債調整將影響市場風險偏好以及流動性溢價的定價,評級利差或將走擴至相對較高的歷史分位數,低評級信用債的修復相對緩慢(參考11月21日報吿《信用債修復路徑思考》)。另一方面,短久期品種收益率已經上行至相對較高水平,配置性價比顯現,且久期風險相對較小。

風險提示:

貨幣政策出現超預期調整。假設國內貨幣政策維持當前力度,但假如國內經濟超預期放緩、或海外貨幣政策出現超預期變化,國內貨幣政策相應可能出現超預期調整。

流動性出現超預期變化。本文假設流動性維持近期的充裕狀態,但假如國內經濟數據持續超預期,流動性相應可能出現超預期變化。

信用風險超預期。如果城投相關政策超預期收緊,疊加還本付息壓力較大,信用風險將上升。