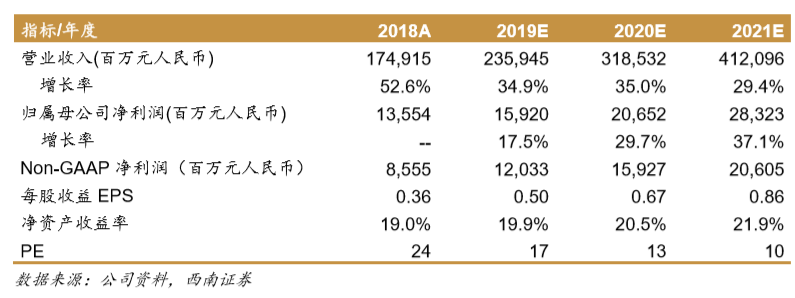

瑞信升小米(1810.HK)目标价至10.2港元评级“中性”

格隆汇 07-30 11:27

瑞信发表报告表示,下调对小米(1810.HK)

中国智能手机付运量预期7%至4160万部,但维持今年付运费1.26亿,主因竞争加剧及5G转型所致,但相信会被海外市场所抵销,同时上调对其印度市场出货量预测5%。该行表示,调高对小米于2019至2021年每股盈利

预期分别11.5%、1.7%及2.3%,以反映毛利改善和组合改善,目标价由10港元升至10.2港元,此相当于预测2020年非通用会计准则下市盈率

20倍,维持“

中性

”评级。

瑞信称,降小米今年互联网业务收入3%,至增速预测为17%,以反映广告收入转弱,该行估计小米旗下物联网业务维持增长动力,预期今年增速可由25%升至40%,主因个人电脑和家用产品销售较预期好。该行预期小米第二季的收入会逊预期,但纯利会胜预期,主因硬件的毛利会较高,及营运杠杆较好,并料第二季中国的智能手机出货量将跌20%以上。

小米集团-W(1810.HK)小米挺进厨房维持“买入”评级

格隆汇 06-13 13:31

小米(1810.HK)一度涨超5%同股不同权公司纳入港股通条件敲定

格隆汇 08-05 10:24

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641