從康寧傑瑞製藥—B(9966.HK)上市看生物製藥企業的催化劑

作者 白夜

數據支持 | 勾股大數據

還剩不到1個月時間,第一批“90後”也要邁入30歲大關了。

這一批90後,正在逐漸變成周董歌中的“聽媽媽的話”:天冷開始乖乖穿上秋褲,喝水抓上一把枸杞,甚至開始不敢直面自己的體檢報告。

當雙十一的消費清單中假髮銷量遠甩其他幾條街的時候,也正在透露着當代年輕人的健康問題,而伴隨着人口逐漸趨於老齡化,跟着大趨勢下能否在股市中有合適的標的進行投資?

1

醫藥板塊行情走勢

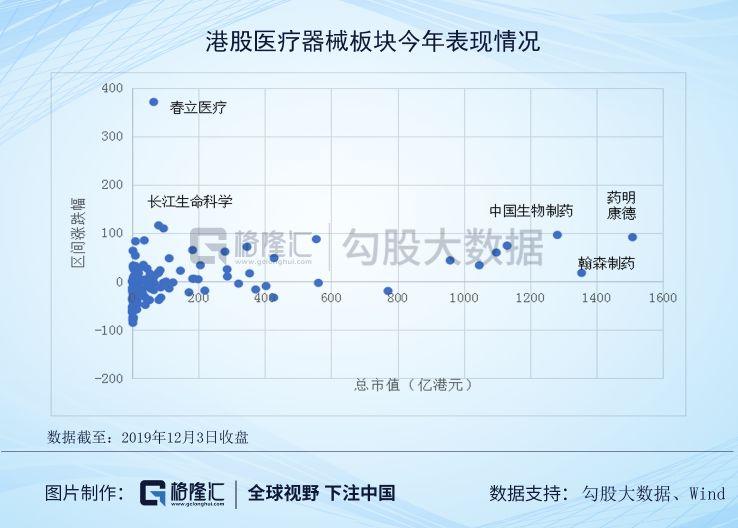

截至昨日收盤,今年的醫療保健板塊整體表現優異。

按照WIND的行業統計數據顯示,消費類的興齊眼藥今年漲幅已經392%,而CRO類的康龍化成的漲幅也已經超過323%。再看醫療器械的龍頭邁瑞醫療漲幅66%,一度突破每股200元的股價,而創新藥的龍頭恆瑞醫藥漲幅超91%,成為醫藥板塊市值最大公司。按照算數平均來算,今年A股醫療保健板塊平均漲幅23%,高於滬深300走勢。

再來看港股情況,相比起A股的表現情況,港股的表現更加趨向於兩極分化。截至昨日收盤,表現最優的是醫療器械春立醫療,漲幅也是趨於翻了4倍,而因為一紙研發進展公告送上漲幅前列的長江生命科學,今年漲幅已經達到114%。其他傳統的大型藥企中國生物製藥,翰森製藥表現也還不錯。但同時存在新上市的生物製藥企業破發或者受醫改政策影響較大的公司。

從基本面的角度來看,醫藥行業整體都正在進入一個新的時代,尤其是在藥審改革開啟後,醫藥行業在醫療、醫保、醫藥不同角度正在確立新的行業規則。從過往一年的表現來看,醫藥行情的波動,主要來自於行業的政策變動,伴隨着政策逐步落地兑現,在騰籠換鳥之下,尋找擁有基本面的確定性和護城河將會是首選,例如以創新藥為代表的科技類以及以日常消費類醫藥公司。

2

抗癌藥物是否是優選?

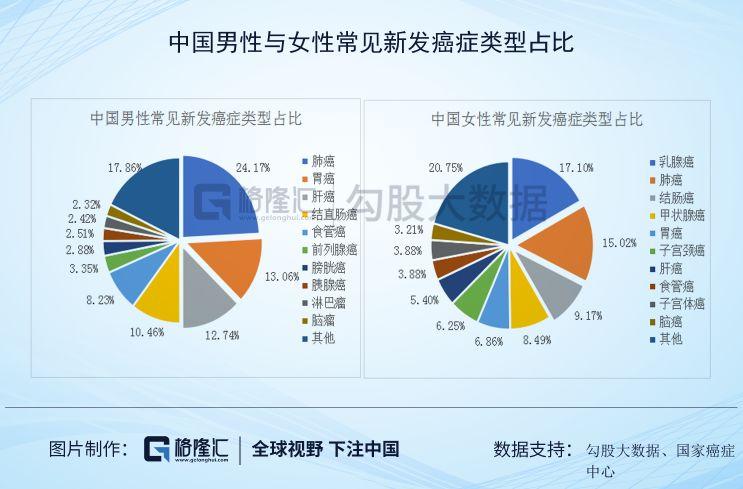

根據智研諮詢的數據預測,2030年中國癌症的發病人數將達到500萬人,死亡人數386萬人。而根據國家癌症中心的數據顯示,國內發病率最高的前五大癌症分別是肺癌、胃癌、結直腸癌、肝癌和乳腺癌。其中肺癌是我國發病率和病死率均排第一的癌症,佔據整體癌症的發病人數接近20%。

在發病率最高的肺癌中,按照世界衞生組織的病理學分類,肺癌可以分為小細胞肺癌(SCLC) 和非小細胞肺癌(NSCLC),其中非小細胞肺癌(NSCLC)約佔肺癌的85%。

從目前已經形成的PD-1/PD-L1格局中,非小細胞肺癌作為大適應症成為頭部企業的兵家必爭之地。我們來看一下PD-1/PD-L1的市場競爭格局以及近期正在招股的康寧傑瑞的核心產品是否具有吸引力。

1.PD-1/PD-L1市場規模與競爭格局

在全球,根據著名國際市場研究機構弗若斯特沙利文公司(Frost&Sullivan)預測,2018年單PD-1/PD-L1銷售額就達到139億美金,2023年將達到430億美金,其中2023年仍有接近20%的增速,這增長速度是絕大部分藥物無法企及的。而從實際的數據來看,現實銷售數額比預測的還要多。

根據2018年獲批的6家企業年報披露來看,6家企業合計銷售金額共計為153億美金,超出預測的銷售額10%。而中國癌症患者數量大,滲透率低,死亡率高。根據弗若斯特沙利文預測,到2023年中國將擁有86億美金市場,到2025年,國產品牌銷售有望超過跨國品牌,並佔據主導地位。

正是因為市場龐大,未來的增長潛力巨大,這個市場出現了眾多的參與者與競爭者。從目前的國家藥監局數據來看,當前中國已經批准5種PD-1抑制劑,包括兩家進口,君實,信達,恆瑞3家國產,但並沒有批准的PD-L1抑制劑。

再算上後續廠家羅氏和輝瑞,國產NDA階段的百濟神州,臨牀III期的康方生物,復宏漢霖,基石藥業等,截至2019年8月31日,共計有21種PD-(L)1抑制劑候選藥物在藥監局登記。隨着數據的逐漸成熟,國內PD-(L)1單抗的臨牀療效,免疫的安全性事件正在逐步成為臨牀開發和市場推廣的關注焦點。雖然該靶點研發品質多,同質化嚴重,但預計第一梯隊+第二梯隊的獲批上市情況符合預期,真正商業化競爭的品種可能不會太多,也遠未能達到價格戰的階段。

2.康寧傑瑞在研產品管線

目前康寧傑瑞在雙特異性以及蛋白質工程方面是擁有全面整體的專有生物製劑平台,研發產品管線包括8種腫瘤候選藥物,其中4種處於臨牀階段,研發進程最快的是合作開發的抗PD-L1單抗KN035,預計最快適應症將於2020年年底首次提交生物製藥上市申請(BLA)。

那康寧傑瑞的重點研發產品是否競爭力呢?

· KN035:可能成為全球第一個可皮下注射的PD-L1抑制劑

根據康寧傑瑞的招股書,KN035是一種單特異性抗體,具有增強的穿透性以及完整的抗原結合能力,其主要適應症為DNA錯配修復/高微衞星不穩定性(dMMR/MSI-H)實體瘤。正在研發的PD-L1單克隆抗體KN035可能成為全球第一個可皮下注射的PD-L1抑制劑,能有效降低輸液相關反應,具有安全性,便利性,適用於不適合輸液患者,能夠有效降低醫療成本。KN035目前處於臨牀II/III期臨牀試驗。

曾有靜脈注射型的藥物赫賽汀在2013年於歐洲推出皮下製劑,四年後皮下製劑便佔領了歐洲50%的市場份額。根據灼識諮詢報告預測,KN035在中國PD-(L)1抑制劑市場中具有巨大潛力,預計2030年規模講將達到104億美元。根據康寧傑瑞與思路迪的合作協議,康寧傑瑞能在不進行重大投資的情況下實現藥品商業化生產並獲得藥品銷售利潤,有望在短期內從該藥獲利。

· KN046: 雙靶點抑制劑

作為康寧傑瑞的核心產品之一,KN046是一種雙特異性抗體(BsAb)免疫檢查點抑制劑,可能成為全球首個同時針對兩個經過臨牀驗證的免疫檢查點PD-L1及CTLA-4的雙特異性抗體(BsAb)藥物。迄今為止,市場上所有針對CTLA-4及PD-(L)1的免疫檢查點抑制劑均為單抗。

作為雙重阻斷療法,KN046對單藥免疫檢查點抑制劑具有潛在療效優勢。招股書內臨牀數據顯示,與經過證明的綜合療法相比,KN046可能擁有良好的安全性和廣泛的治療範圍,其可能使藥效時長更持久。公司計劃在2021年提交用於晚期無法切除/轉移性鼻咽癌的生物製品上市申請(BLA)。

3

關於估值與Biotech催化劑

關於康寧傑瑞的估值情況,可以參考同類型的PD-L1的藥企市值情況。其中進度最快的是基石藥業,但適應症並非適用羣體最廣的。康寧傑瑞進度最快適應症非小細胞肺癌,是癌症中患病率最高的病種。根據此前天風證券關於非小細胞肺癌的市場空間計算,目前三個已經獲批的一二線適應症患者人數總共16萬人,國內峯值銷售額有望達到200億元。相比起基石藥業的100多億的公司市值,康寧傑瑞的總共不到80-90億的市值,相對而言比同業低一些。

但是,需要特別注意的是,未盈利生物科技類的估值情況,和傳統企業不太一樣。從計算的方式來看,由於沒有主營業務收入,所以難以使用傳統PE方式進行估值,而使用現金流貼現,甚至是用每個產品的現金流貼現方式進行計算,也是將產品研發成功作為前提假設條件。

這也就是説,未盈利生物科技類公司,他的股價催化劑在於產品的進程和落地。每一次臨牀試驗的數據公佈,都將是股價的生死枯榮線。

美國安進公司為例,可以看出核心產品上市前後對股價以及估值的影響情況。安進公司(AMGN.O)1984年上市,1990年開始實現盈利,在核心產品Neulasta(一款提升患者體內的白細胞數量的藥品)上市前,公司業績及股價並沒有太大變化。但隨着2002年Neulasta上市後,前期新藥預期及隨後銷售放量,安進公司開啟新一輪上漲行情。伴隨着創新藥陸續進入收穫期,安進開始成為創新藥龍頭企業,股價表現遠超同期納斯達克指數表現情況。

但是並不是每一個企業的研發產品數據結果都是那麼幸運。

2019年6月,InflaRx公司披露了IFX-1 在HS(化膿性汗腺炎)臨牀數據,從低劑量組到大劑量組有效率為38%-51%,咋一看,這個結果也不錯呀,坑人的是,安慰劑組也有47%有效。誰是真藥,誰是假藥,誰能説得清楚,自己開發數年的新藥療效和安慰劑近似,誰敢説二期達到了臨牀終點?數據公佈當日,股價直接崩掉91%,很多投資機構被按在地上摩擦,市值當日從近十億美金跌倒不到1億美金。

行文至此,想到了投資者教育的經典語錄,投資有風險,入市需謹慎。當收益和風險都放在心中之時,投資才會更有價值。