大數據看科創板這兩年:中國納斯達克的進階之路

本文來自格隆匯專欄:天風策略徐彪

摘要

核心結論:

1. 6月10日,易會滿在第十三屆陸家嘴論壇發表演講,從科創板“硬科技”的示範效應、制度改革的“試驗田”作用以及市場運行狀況對科創板創板兩年成果進行了總結。如果按照科創板的開板時間來算,實際上科創板已經開板滿兩年。通過數據分析,我們重新回顧下科創板開板兩年的進階之路。

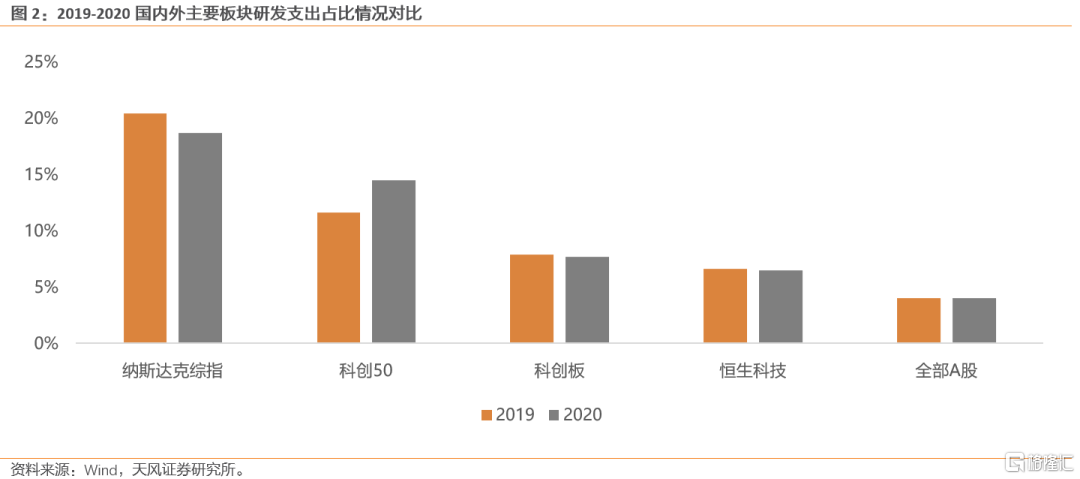

2.持續高景氣之源——高研發投入佔比:2019Q3-2021Q1科創板和科創50業績增速均值分別為62.2%和48.6%,遠高於其他主要板塊。高研發投入佔比就是其較強科創定位的體現,這也是其高景氣之源。橫向比較來看,2020年科創板和科創50研發投入佔營業收入比重分別為14.5%和7.7%,雖然相比於納斯達克指數有一定的差距,但遠遠高於恆生科技指數和全部A股。而且縱向比較下,相比於2019年,在主要板塊研發支出佔比均持平或者小幅回落的情況下,科創50研發投入佔比甚至在持續提升。

3.註冊制創新示範區——市場運行、定價效率提升:作為註冊制率先開展的板塊,科創板在市場運行效率、定價效率方面均有顯著的提升。

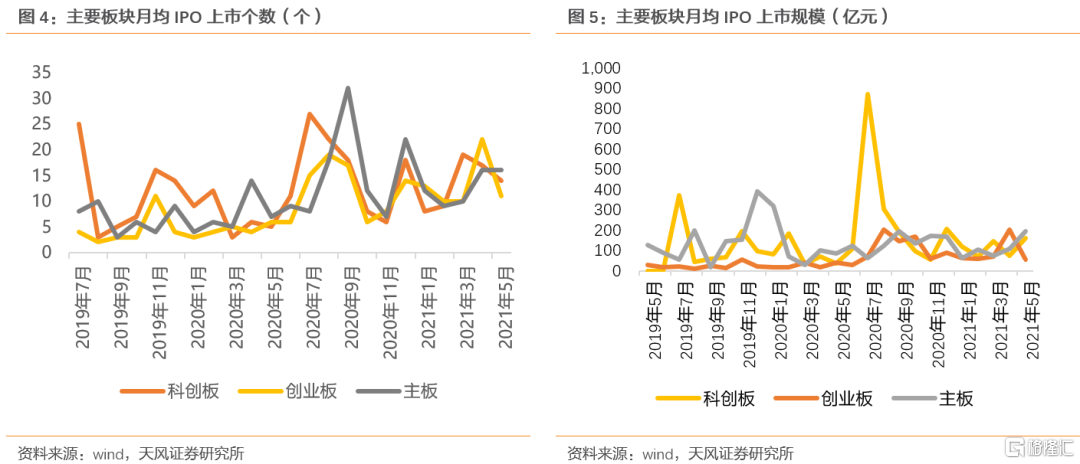

(1)從上市審核速度來看,科創板較主板大幅提升。2019年以來IPO上市的個股中,科創板個股從受理到審核通過的時間中位數為150天,遠遠高於主板的409天。而從2019年科創板開始運行以來的月均IPO速度來看,科創板無論是月度上市數量還是月度上市規模,也都在主要板塊中遙遙領先。

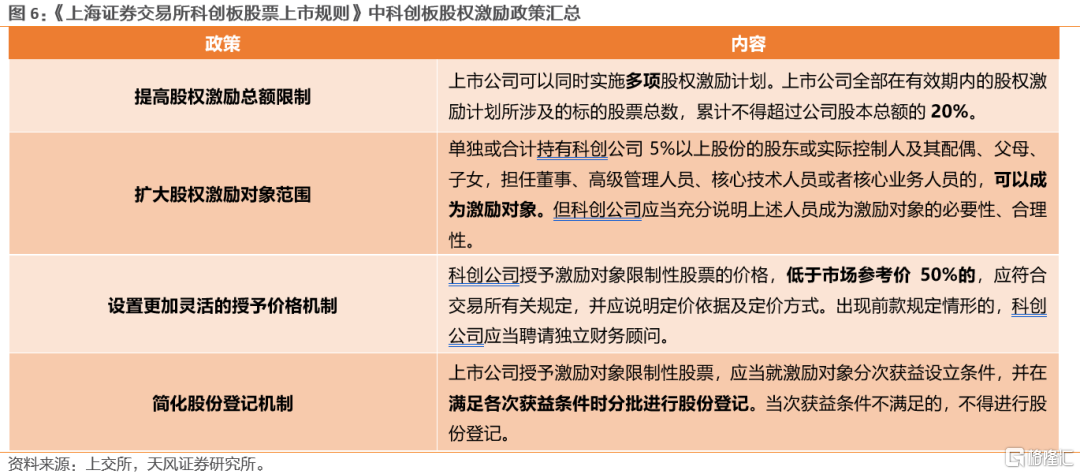

(2)除了上市效率提升以外,包括交易、退市、再融資等方面也進行了一系列制度創新,來促進市場運行效率的提升。以股權激勵為例,自科創板成立以來之初,監管層從提高股權激勵總額限制、擴大股權激勵對象範圍、授予價格更靈活等方面鼓勵科創板企業進行股權激勵。而據統計,自2019年以來,科創板共120家公司頒佈了股權激勵政策,佔比達41.67%,遠高於其他板塊。

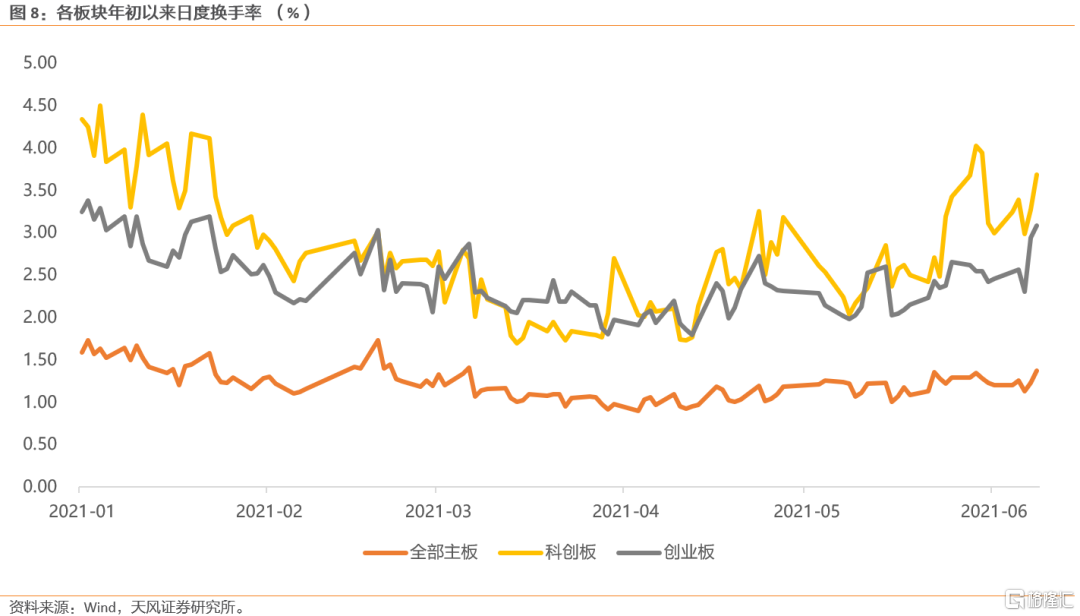

(3)科創板流動性更充裕,定價效率更高。從換手率來看,2019年7月以來,科創板日均換手率高達8.06%,遠遠高於其他主要板塊,即使在科創板更趨於穩定的2021年,主板、科創板、創業板日均換手率分別為1.21%,2.77%、2.42%,整體場內流動性較為充裕。從振幅和漲跌幅中位數來看,科創板上市首日振幅中位數高達53%,但隨後第2日、第5日振幅中位數分別下降至12.7%和7.9%,基本和較為成熟市場港股相當。而從漲跌幅來看,科創板上市首日漲跌幅整體較高,但是在隨後5日快速調整,上市5日累計漲跌幅中位數僅有-8.6%,遠遠低於主板,這也表明科創板個股可以在短期內迅速充分定價,大幅提升了定價效率。

4. 增量資金持續增配——公募基金與外資雙支撐:不管從公募基金持倉科創板的總市值還是持倉佔比來看,都呈現出持續提升趨勢,這也反映出增量資金對科創板較強的偏好。自2月1日科創板12只個股被納入滬港通之後,優質科創板個股逐漸步入全球資本視野,此次調整之後,海外資金進一步加配相關標的。

01

本週主要觀點

6月10日,易會滿在第十三屆陸家嘴論壇發表演講,從科創板“硬科技”的示範效應、制度改革的“試驗田”作用以及市場運行狀況對科創板創板兩年成果進行了總結。如果按照科創板的開板時間來算,實際上科創板已經開板滿兩年。通過數據分析,我們重新回顧下科創板開板兩年的進階之路。

1.1. 持續高景氣之源——高研發投入佔比

自科創板開板以來,始終保持較高景氣度。2019Q3-2021Q1科創板和科創50業績增速均值分別為62.2%和48.6%,遠高於其他主要板塊;在2020Q1疫情衝擊下大部分板塊業績負增長的情況下,科創板不僅繼續保持正增長甚至增速還可以維持在20%左右。

高研發投入佔比就是其較強科創定位的體現,這也是其高景氣之源。橫向比較來看,2020年科創板和科創50研發投入佔營收比重分別為14.5%和7.7%,雖然相比於納斯達克指數有一定的差距,但遠遠高於恆生科技指數和全部A股。而且縱向比較下,相比於2019年,在主要板塊研發支出佔比均持平或者小幅回落的情況下,科創50研發投入佔比甚至在持續提升。

1.2. 註冊制創新示範區——市場運行、定價效率提升

作為註冊制率先開展的板塊,科創板在市場運行效率、定價效率方面均有顯著的提升。一方面,從上市審核速度來看,科創板較主板大幅提升。2019年以來IPO上市的個股中,科創板個股從受理到審核通過的時間中位數為150天,遠遠高於主板的409天。而從2019年科創板開始運行以來的月均IPO速度來看,科創板無論是月度上市數量還是月度上市規模,也都在主要板塊中遙遙領先,IPO上市效率較高。

除了上市效率提升以外,包括交易、退市、再融資等方面也進行了一系列制度創新,來促進市場運行效率的提升。以股權激勵為例,自科創板成立以來之初,監管層從提高股權激勵總額限制、擴大股權激勵對象範圍、授予價格更靈活等方面鼓勵科創板企業進行股權激勵。而據統計,自2019年以來,科創板共120家公司頒佈了股權激勵政策,佔比達41.67%,遠高於其他板塊。

另一方面,科創板流動性更充裕,定價效率更高。從換手率來看,2019年7月以來,科創板日均換手率高達8.06%,遠遠高於其他主要板塊;即使在更趨於穩定的2021年,主板、科創板、創業板日均換手率分別為1.21%,2.77%、2.42%,科創板日均換手率達到主板日均換手率2倍以上,略高於創業板日均換手率0.35個百分點,整體場內流動性較為充裕。

從振幅和漲跌幅中位數來看,科創板上市首日振幅中位數高達53%,但隨後第2日、第5日振幅中位數分別下降至12.7%和7.9%,基本和較為成熟市場港股相當。而從漲跌幅來看,科創板上市首日漲跌幅整體較高,但是在隨後5日快速調整,上市5日累計漲跌幅中位數僅有-8.6%,遠遠低於主板,這也表明科創板個股可以在短期內迅速充分定價,大幅提升了定價效率。

1.3. 增量資金持續增配——公募基金與外資雙支撐

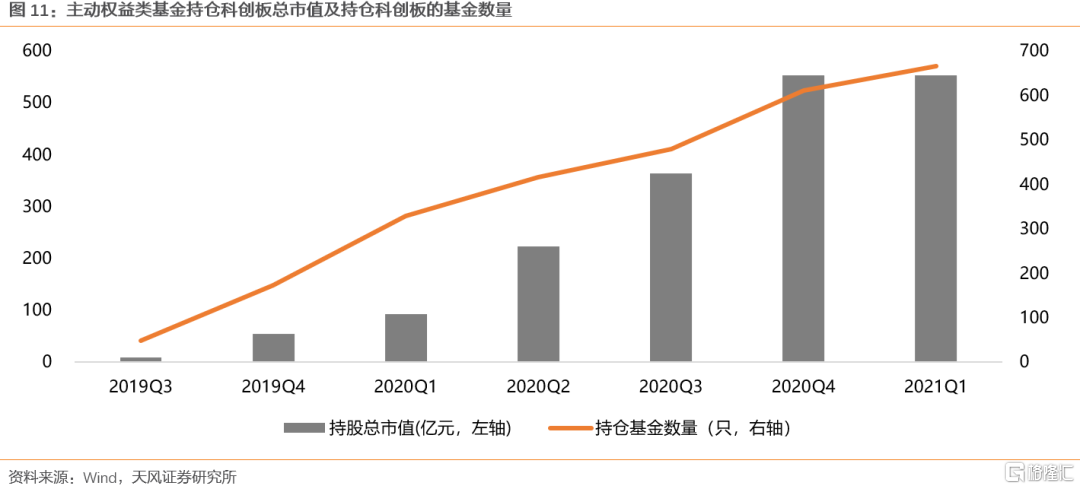

不管從公募基金持倉科創板的總市值還是持倉佔比來看,都呈現出持續提升趨勢,這也反映出增量資金對科創板較強的偏好。自2019年Q3科創板開市以來,主動權益類基金持倉科創板個股市值從2019Q3的9.05億上升至2021Q1的553.1億元,增幅達到6044%。而從持倉基金數量來看,更多的資金選擇配置科創板。持倉科創板的基金數量從2019Q3的48只上升至2021Q1的666只,選擇配置科創板的基金數量擴大至10倍以上,越來越多的主動權益類基金選擇參與科創板投資。

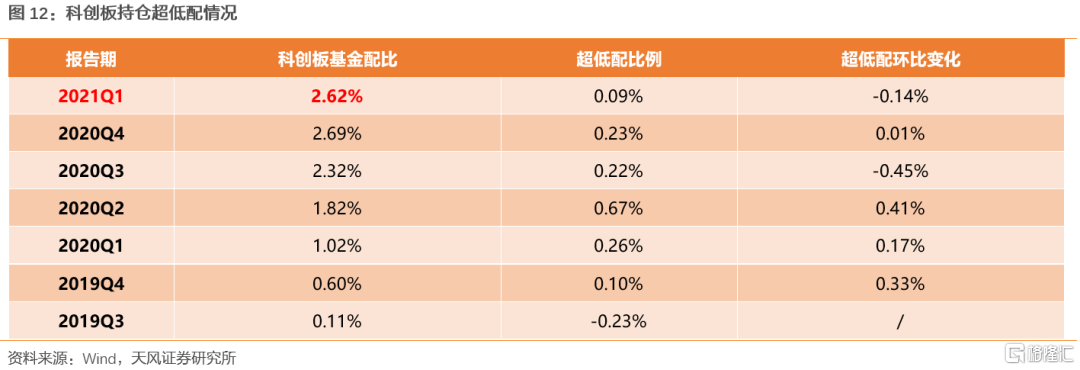

而從主動權益基金持倉佔比來看,科創板持倉市值比重從2019Q3的0.11%一路上升至2021Q1的2.62%,除了2020Q3和2021Q1資金小幅減倉以外,總體呈現出持續加倉的態勢(以科創板自由流通市值為標配)。

自2月1日科創板12只個股被納入滬港通之後,優質科創板個股逐漸步入全球資本視野,此次調整之後,海外資金進一步加配相關標的。2月19日晚,富時羅素宣佈將除復旦張江之外的11只個股納入富時GEIS指數後,海外增量資金進一步配置科創板。隨後在5月11日,又有5只科創板個股被納入MSCI指數。比較顯著的是,無論是外資持股數量的變動,還是外資持股佔流通市值比例的變動,被納入富時指數和MSCI指數的科創板個股均受到外資的增持。

02

本期行情回顧

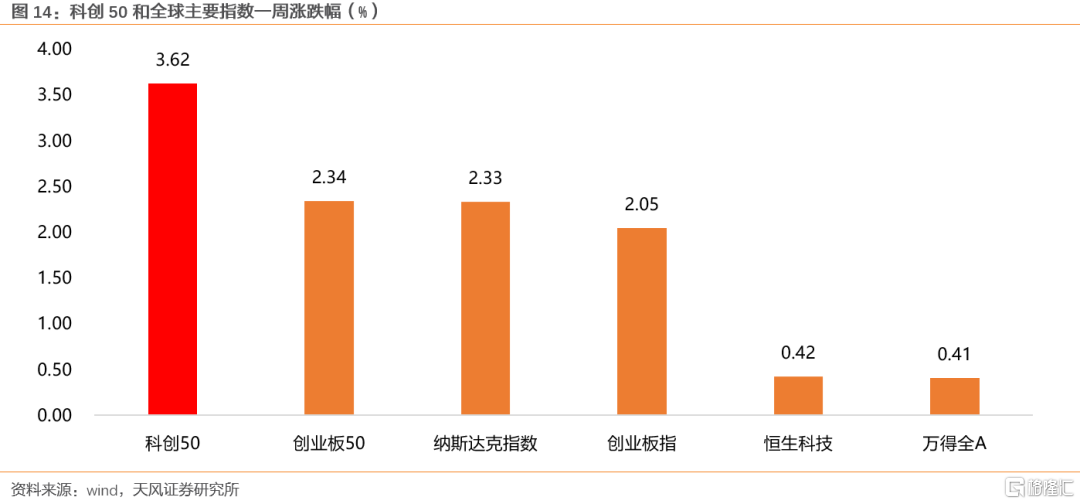

全球市場繼續回暖,科創板領跑。5月31日至6月11日,全球主要股指繼續上漲,科創50漲幅3.62%,位居第一。個股層面,家用電器行業的九聯科技漲幅138.97%,表現突出,此外計算機、電子、有色金屬表現較好,而醫藥生物表現較差,4只個股跌幅靠前。

03

資金情況

3.1. 交易熱度:火熱

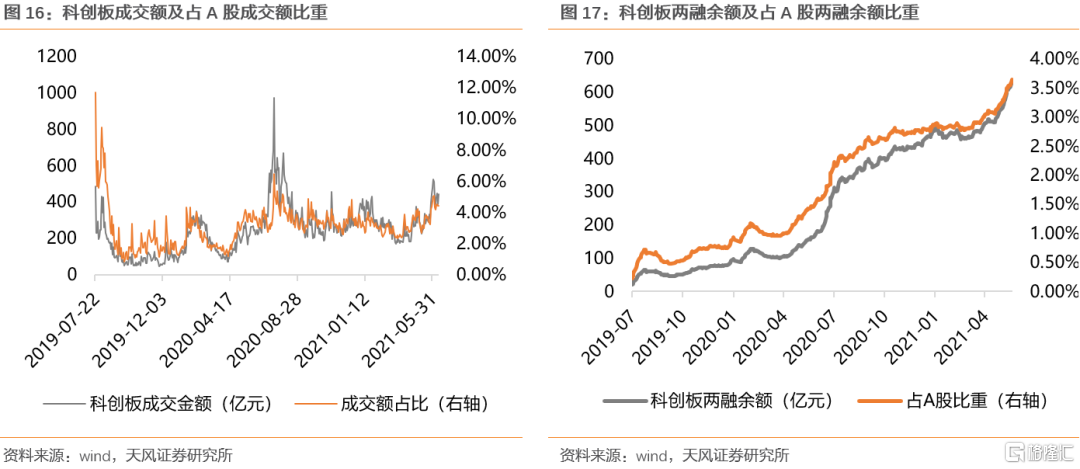

板塊成交持續放量,兩融餘額規模持續擴大。5月31日至6月10日,科創板日均成交額為446.39億元,較前10個交易日環比上升116.18億元,佔全部A股成交額比重上升至4.57%,較前10個交易日環比上升0.86個百分點。從成交額歷史分位來看,科創板成交額歷史分位數上升至93.60%的水平。兩融餘額上升至613.68億元,佔A股兩融餘額比重上升至3.64%。

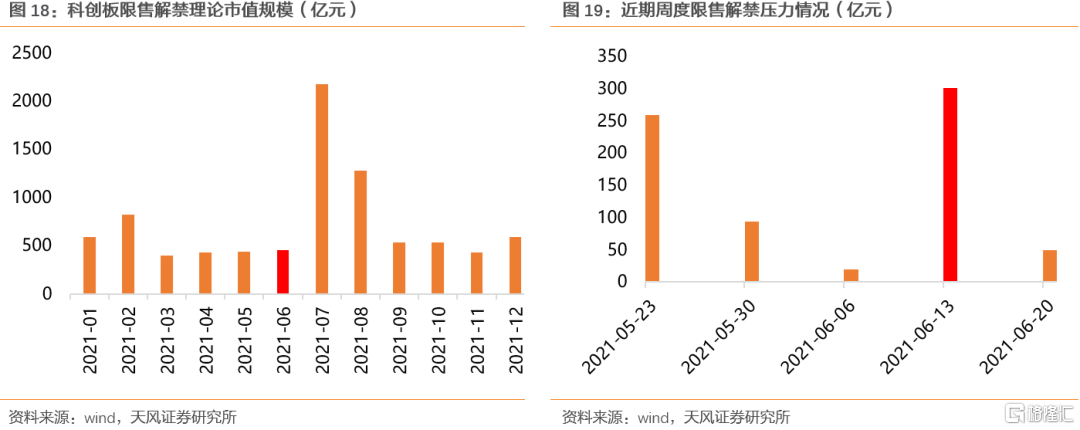

3.2. 限售解禁:近期限售解禁壓力適中

近期限售解禁壓力始中。限售解禁規模理論市值方面,上週該數值為19.75億元,壓力處於歷史低位,而本週該數值為300.23億元,處於歷史較高位。未來兩週限售解禁理論市值分別為49.78億元和75.53億元,在全年維度上居於中等偏低位置,壓力較為始中。從月度維度來看,6月限售解禁壓力較低,但7月限售解禁壓力預計將大幅提高。

3.3. 新股發行:新股發行略減緩

近期新股發行節奏略微降低。5月31日至6月11日共6只新股發行,募集資金總額為36.07億元,相比前10個交易日下降102.12億元。從審核節奏來看,目前有14只證監會已經註冊的個股待發行,擬募集資金合計123.13億元。

04

估值情況:持續修復

近幾周科創板估值持續修復。5月31日至6月11日,科創板PE(TTM)上升至75.15X,處在38.1%的歷史分位(前10個交易日為29.1%);科創50PE(TTM)上升至75.79X,處在48.7%的歷史分位(前10個交易日為35.9%)。

風險提示:突發黑天鵝事件衝擊市場偏好、公司業績不及預期、公司股權激勵不及預期等

報吿來源:天風證券股份有限公司

報吿發布時間:2021年6月14日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。