国金策略:维稳行情接近尾声,静待中报行情

格隆汇 06-15 13:27

本文来自格隆汇专栏:国金证券,作者:艾熊峰

一、维稳行情或接近尾声

5月中旬以来市场的反弹我们理解为建党百年之前的维稳行情。资金面持续超预期宽松是反弹的流动性基础,债市走势与通胀等基本面明显背离。叠加人民币快速升值下外资持续流入,市场风险偏好明显上行。

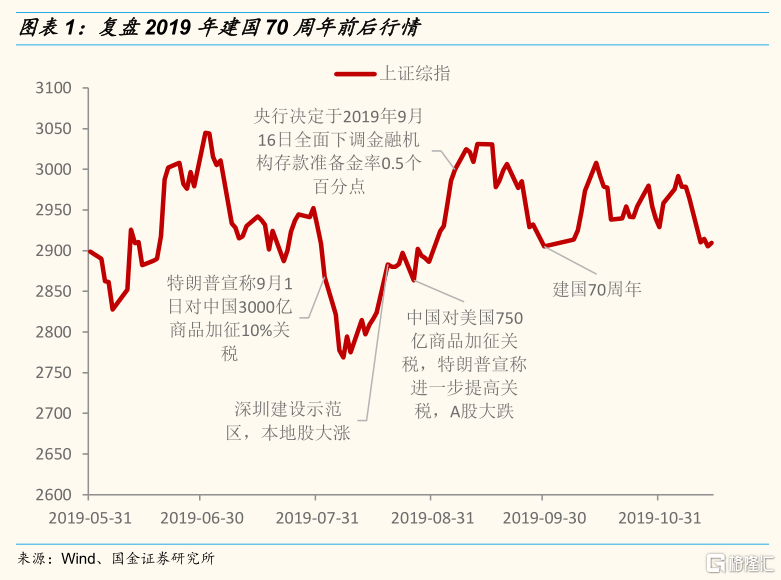

站在当前时点,从市场的前瞻性来看,维稳行情或接近尾声。历史上和这次维稳行情比较类似的是2019年的建国70周年的行情。两者都是周期较长的庆典(十年维度),此外基本不会涉及到经济政策等领域,因此不存在政策预期。复盘2019年建国70周年前后行情,维稳行情在当年9月中旬基本见顶,其中9月6日央行进行全面降准。股票市场前瞻性较强,在预期庆典前的宽松政策或有所逆转的情况下,市场往往会在庆典之前见顶。

二、等待三季度中段的中报行情

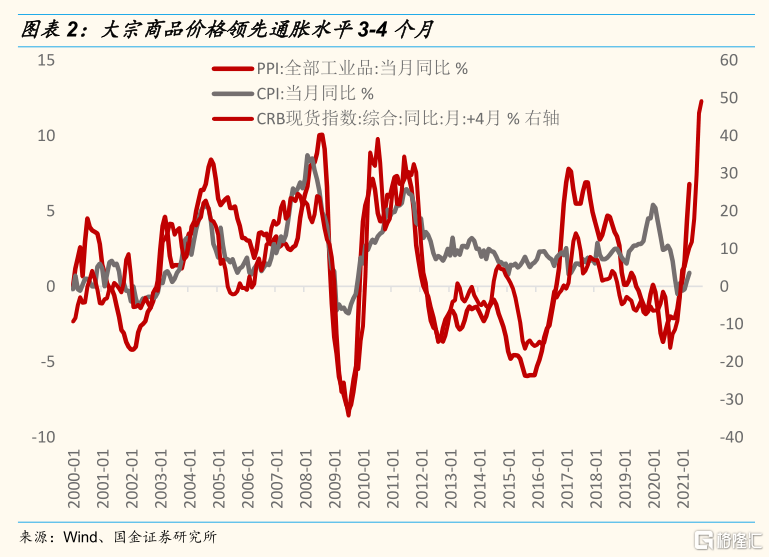

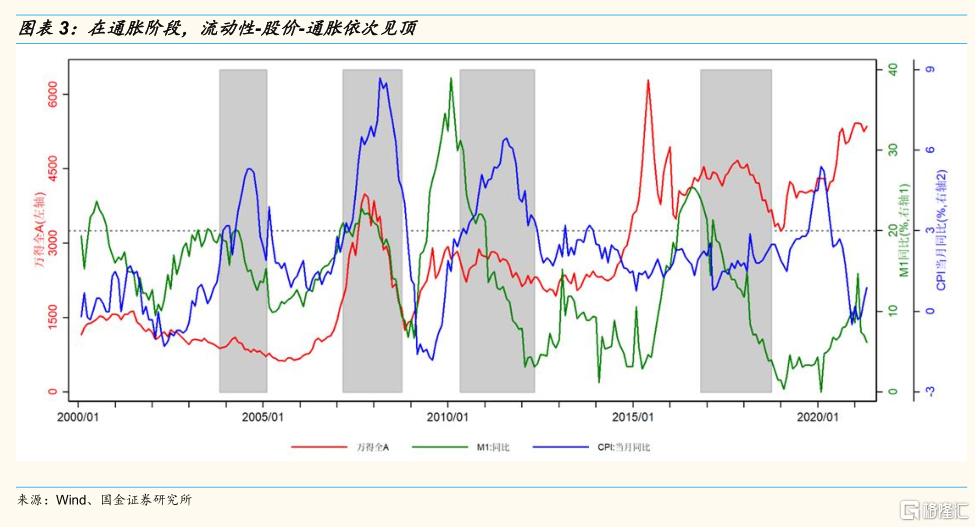

下一阶段,A股大概率或在三季度中段演绎中报行情。在通胀阶段一般流动性领先股票市场见顶,股票市场领先通胀见顶。当前M1或已处在顶部区间,通胀或在三季度末见顶,股票市场或在三季度中段见顶。我们对通胀持续时间的判断比市场一致预期(二季度末通胀见顶)相对较长,其中的原因来自两大方面:一是发达国家工资水平上涨和通胀上行的正反馈效应不容忽视;二是对我们对油价走势相对乐观,主要原因是市场低估了拜登政府对传统能源的打压。此外,从大宗商品同比领先中国PPI 3-4个月的角度来看,下季度国内PPI或维持强劲。

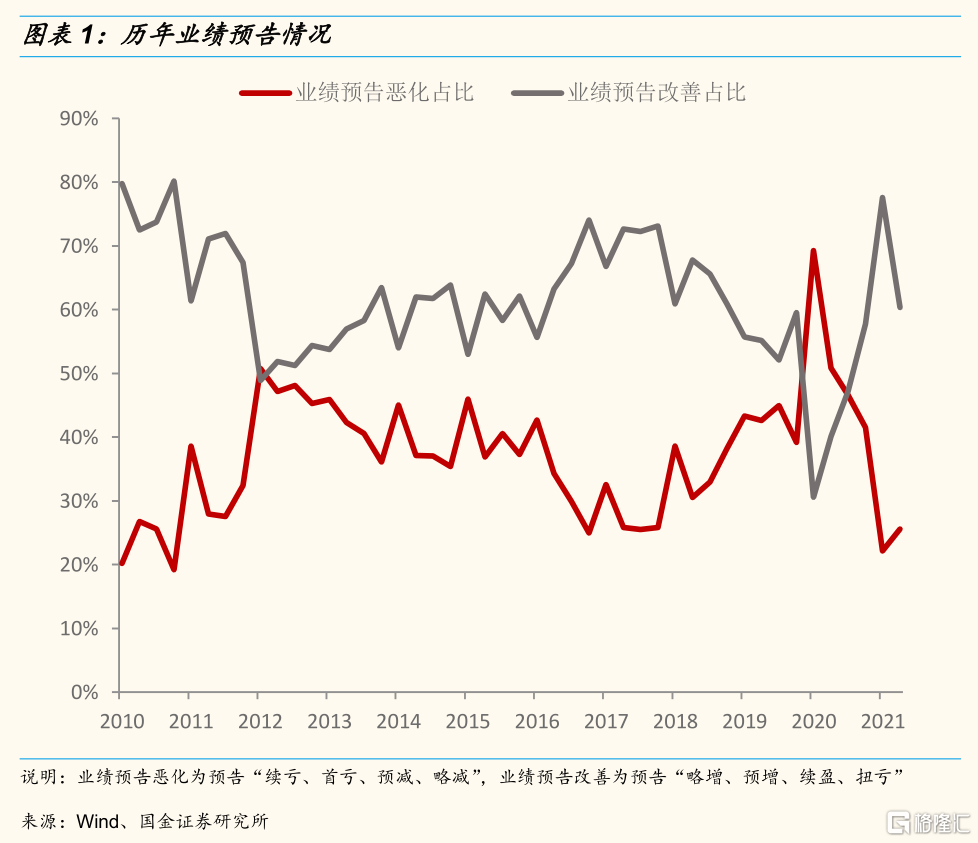

A股上市公司中报或将继续保持高增长,超预期或是普遍现象。从时间点来看,7月15日之前是中报预告密集披露期,8月31日是所有上市公司披露中报的截止日。整体来说,7-8月是中报业绩的关键窗口期。从业绩预期来看,尽管中报的基数效应将趋弱,但整体企业盈利在PPI上行阶段将继续保持高速增长,那些景气度较高的行情或普遍超预期,除周期板块之外,电子、机械、电气设备等行业中报业绩将延续高增长。

三、市场观点:宽幅震荡行情

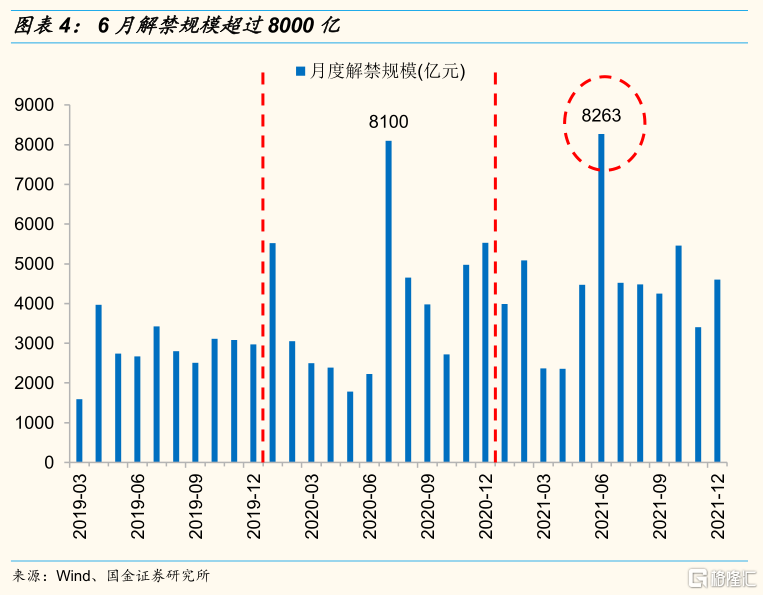

市场继续宽幅震荡行情,短期反弹趋势面临一定潜在压力。首先,宽松的资金面在建党百年前或仍将延续,但后续地方专项债供给或将环比持续加快投放,短期资金面仍面临一些扰动。其次,后续通胀压力同时将日益突出,通胀升温下全球央行的动向仍有待观察。最后,6月市场面临全年解禁高点,超过8000亿。当然解禁对市场的影响相对复杂,实际上取决于市场的强弱。

中长期视角来看,市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。央行政策的核心因素仍是经济增长和防风险的微妙平衡。总体而言,我们货币政策由松趋紧的方向确定性较高,而收紧的力度多大仍有待持续观察。从业绩来看,今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达30%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。

四、行业配置:防守与进攻兼并

聚焦“低估值、困境反转、中游资本品”,中长期持续关注有基本面支撑的“半导体”等科技板块的估值性价比。此外,我们认为资源品涨价行情或已处在顶部区域。

低估值:银行、保险等

一方面低估值属性,进可攻退可守,安全边际高;另一方面经济复苏和流动性趋紧预期,受益于利率曲线陡峭化。

困境反转:航空、机场、酒店、旅游等

行业最坏的阶段已经过去,行业基本面拐点取决于疫情的控制,随着疫苗的普及以及全球疫情的逐步好转,未来国际航班和跨境游大面积恢复后,相关消费需求或迎来爆发式增长。对酒店、旅游这些高度市场化竞争的行业来说,受益于行业格局改善的龙头企业困境反转的速度更快、幅度更大。而对于航空、机场这些类寡头垄断的行业来说,更多的是以行业整体性的反转为主。

中游资本品:设备制造等

受益于产业链资本开支扩张。在下游企业纷纷加大资本开支或明显带动中游设备的需求,半导体设备、锂电设备、自动化设备等中游设备行业景气或持续改善。

具备性价比的高景气板块:半导体等

半导体板块高景气持续,行业整体业绩高增长同时具备确定性和持续性。于此同时半导体板块经过去年下半年以来的长期调整,当前已具备一定的性价比。

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险、拜登加税等政策超市场预期

国金策略:维稳行情接近尾声,静待中报行情

格隆汇 06-15 13:27

國金證券:如何看待今年的中報行情

格隆匯 06-21 11:46

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641