大数据看科创板这两年:中国纳斯达克的进阶之路

格隆汇 06-15 13:15

本文来自格隆汇专栏:天风策略徐彪

摘要

核心结论:

1. 6月10日,易会满在第十三届陆家嘴论坛发表演讲,从科创板“硬科技”的示范效应、制度改革的“试验田”作用以及市场运行状况对科创板创板两年成果进行了总结。如果按照科创板的开板时间来算,实际上科创板已经开板满两年。通过数据分析,我们重新回顾下科创板开板两年的进阶之路。

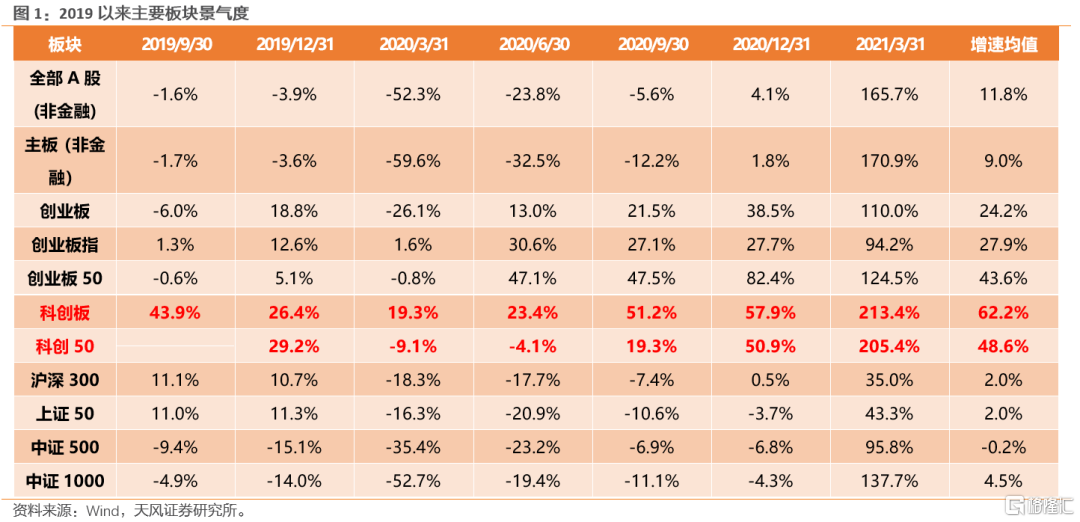

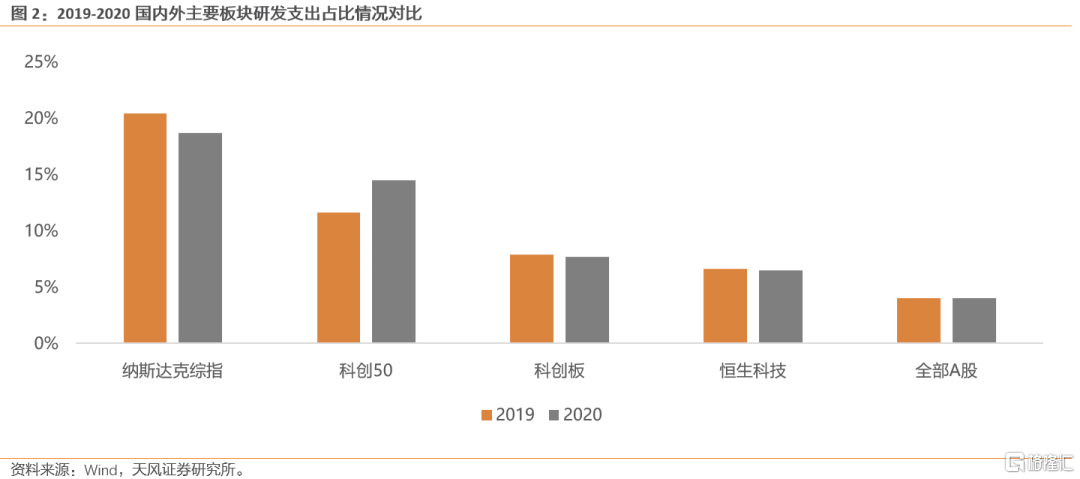

2.持续高景气之源——高研发投入占比:2019Q3-2021Q1科创板和科创50业绩增速均值分别为62.2%和48.6%,远高于其他主要板块。高研发投入占比就是其较强科创定位的体现,这也是其高景气之源。横向比较来看,2020年科创板和科创50研发投入占营业收入比重分别为14.5%和7.7%,虽然相比于纳斯达克指数有一定的差距,但远远高于恒生科技指数和全部A股。而且纵向比较下,相比于2019年,在主要板块研发支出占比均持平或者小幅回落的情况下,科创50研发投入占比甚至在持续提升。

3.注册制创新示范区——市场运行、定价效率提升:作为注册制率先开展的板块,科创板在市场运行效率、定价效率方面均有显著的提升。

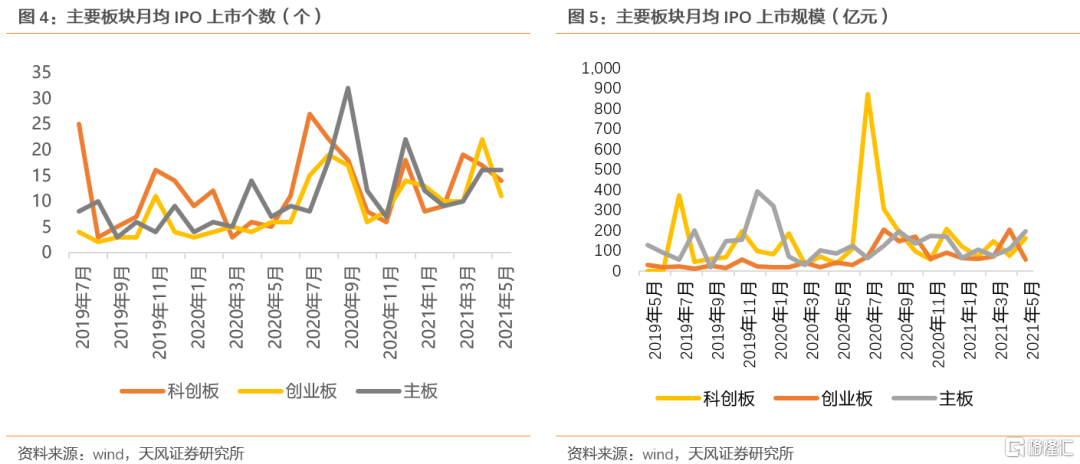

(1)从上市审核速度来看,科创板较主板大幅提升。2019年以来IPO上市的个股中,科创板个股从受理到审核通过的时间中位数为150天,远远高于主板的409天。而从2019年科创板开始运行以来的月均IPO速度来看,科创板无论是月度上市数量还是月度上市规模,也都在主要板块中遥遥领先。

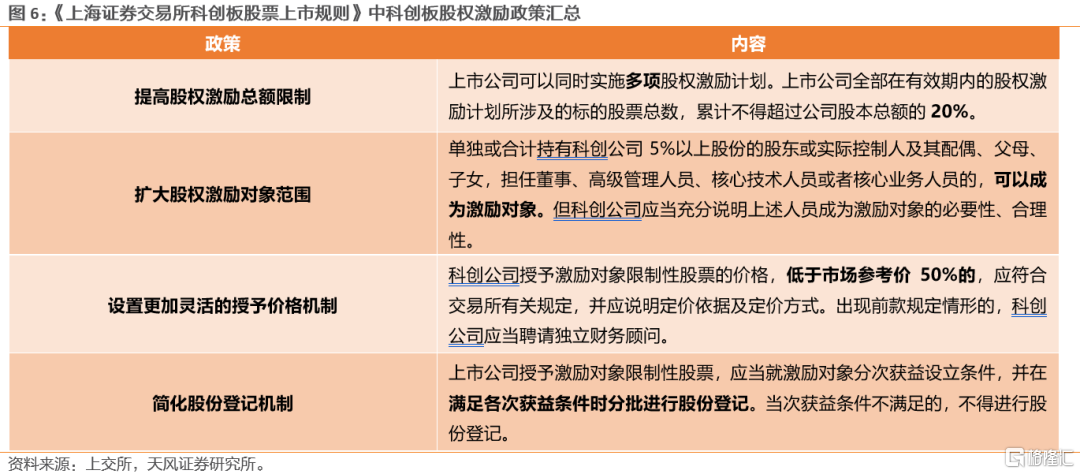

(2)除了上市效率提升以外,包括交易、退市、再融资等方面也进行了一系列制度创新,来促进市场运行效率的提升。以股权激励为例,自科创板成立以来之初,监管层从提高股权激励总额限制、扩大股权激励对象范围、授予价格更灵活等方面鼓励科创板企业进行股权激励。而据统计,自2019年以来,科创板共120家公司颁布了股权激励政策,占比达41.67%,远高于其他板块。

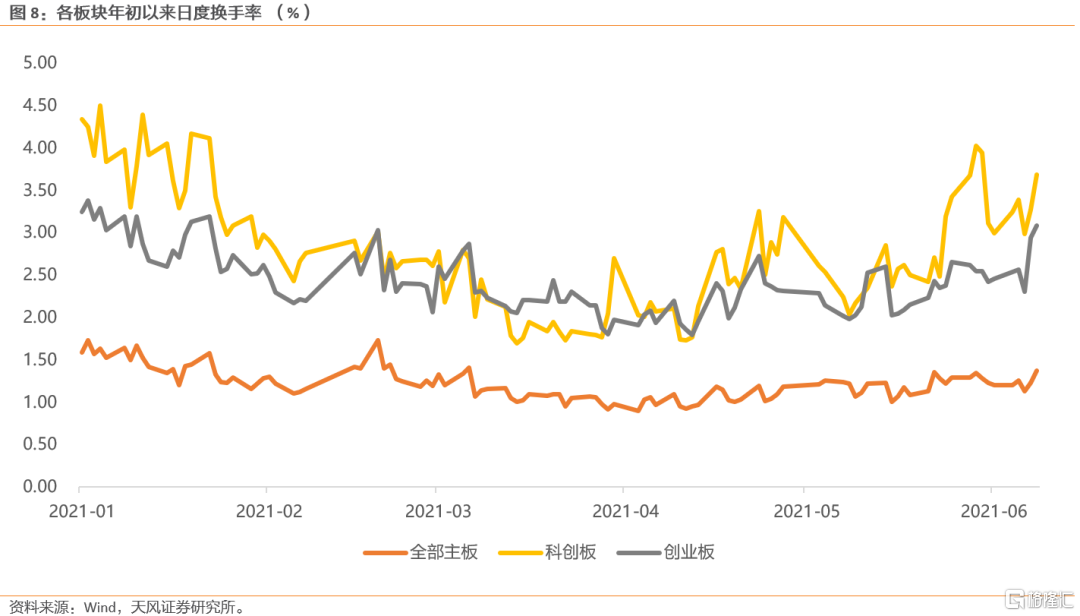

(3)科创板流动性更充裕,定价效率更高。从换手率来看,2019年7月以来,科创板日均换手率高达8.06%,远远高于其他主要板块,即使在科创板更趋于稳定的2021年,主板、科创板、创业板日均换手率分别为1.21%,2.77%、2.42%,整体场内流动性较为充裕。从振幅和涨跌幅中位数来看,科创板上市首日振幅中位数高达53%,但随后第2日、第5日振幅中位数分别下降至12.7%和7.9%,基本和较为成熟市场港股相当。而从涨跌幅来看,科创板上市首日涨跌幅整体较高,但是在随后5日快速调整,上市5日累计涨跌幅中位数仅有-8.6%,远远低于主板,这也表明科创板个股可以在短期内迅速充分定价,大幅提升了定价效率。

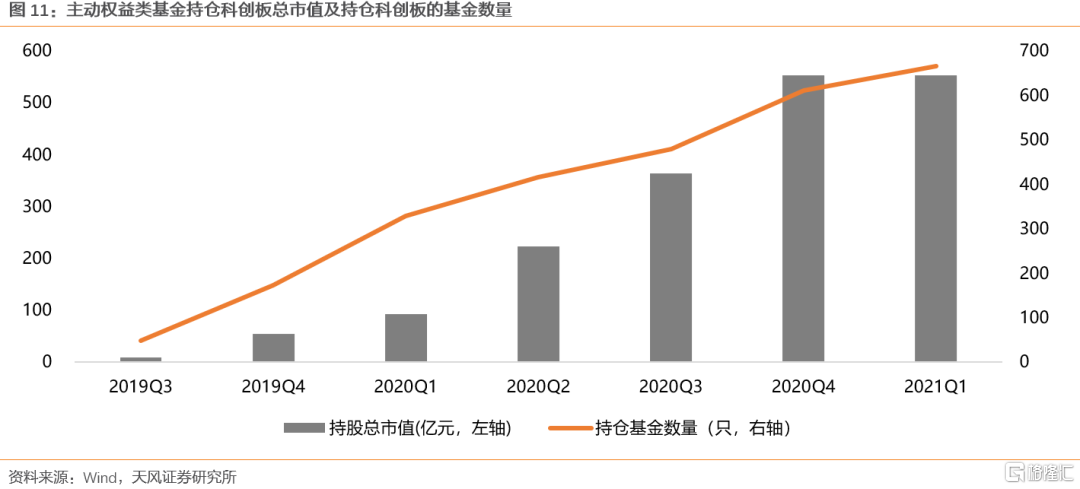

4. 增量资金持续增配——公募基金与外资双支撑:不管从公募基金持仓科创板的总市值还是持仓占比来看,都呈现出持续提升趋势,这也反映出增量资金对科创板较强的偏好。自2月1日科创板12只个股被纳入沪港通之后,优质科创板个股逐渐步入全球资本视野,此次调整之后,海外资金进一步加配相关标的。

01

本周主要观点

6月10日,易会满在第十三届陆家嘴论坛发表演讲,从科创板“硬科技”的示范效应、制度改革的“试验田”作用以及市场运行状况对科创板创板两年成果进行了总结。如果按照科创板的开板时间来算,实际上科创板已经开板满两年。通过数据分析,我们重新回顾下科创板开板两年的进阶之路。

1.1. 持续高景气之源——高研发投入占比

自科创板开板以来,始终保持较高景气度。2019Q3-2021Q1科创板和科创50业绩增速均值分别为62.2%和48.6%,远高于其他主要板块;在2020Q1疫情冲击下大部分板块业绩负增长的情况下,科创板不仅继续保持正增长甚至增速还可以维持在20%左右。

高研发投入占比就是其较强科创定位的体现,这也是其高景气之源。横向比较来看,2020年科创板和科创50研发投入占营收比重分别为14.5%和7.7%,虽然相比于纳斯达克指数有一定的差距,但远远高于恒生科技指数和全部A股。而且纵向比较下,相比于2019年,在主要板块研发支出占比均持平或者小幅回落的情况下,科创50研发投入占比甚至在持续提升。

1.2. 注册制创新示范区——市场运行、定价效率提升

作为注册制率先开展的板块,科创板在市场运行效率、定价效率方面均有显著的提升。一方面,从上市审核速度来看,科创板较主板大幅提升。2019年以来IPO上市的个股中,科创板个股从受理到审核通过的时间中位数为150天,远远高于主板的409天。而从2019年科创板开始运行以来的月均IPO速度来看,科创板无论是月度上市数量还是月度上市规模,也都在主要板块中遥遥领先,IPO上市效率较高。

除了上市效率提升以外,包括交易、退市、再融资等方面也进行了一系列制度创新,来促进市场运行效率的提升。以股权激励为例,自科创板成立以来之初,监管层从提高股权激励总额限制、扩大股权激励对象范围、授予价格更灵活等方面鼓励科创板企业进行股权激励。而据统计,自2019年以来,科创板共120家公司颁布了股权激励政策,占比达41.67%,远高于其他板块。

另一方面,科创板流动性更充裕,定价效率更高。从换手率来看,2019年7月以来,科创板日均换手率高达8.06%,远远高于其他主要板块;即使在更趋于稳定的2021年,主板、科创板、创业板日均换手率分别为1.21%,2.77%、2.42%,科创板日均换手率达到主板日均换手率2倍以上,略高于创业板日均换手率0.35个百分点,整体场内流动性较为充裕。

从振幅和涨跌幅中位数来看,科创板上市首日振幅中位数高达53%,但随后第2日、第5日振幅中位数分别下降至12.7%和7.9%,基本和较为成熟市场港股相当。而从涨跌幅来看,科创板上市首日涨跌幅整体较高,但是在随后5日快速调整,上市5日累计涨跌幅中位数仅有-8.6%,远远低于主板,这也表明科创板个股可以在短期内迅速充分定价,大幅提升了定价效率。

1.3. 增量资金持续增配——公募基金与外资双支撑

不管从公募基金持仓科创板的总市值还是持仓占比来看,都呈现出持续提升趋势,这也反映出增量资金对科创板较强的偏好。自2019年Q3科创板开市以来,主动权益类基金持仓科创板个股市值从2019Q3的9.05亿上升至2021Q1的553.1亿元,增幅达到6044%。而从持仓基金数量来看,更多的资金选择配置科创板。持仓科创板的基金数量从2019Q3的48只上升至2021Q1的666只,选择配置科创板的基金数量扩大至10倍以上,越来越多的主动权益类基金选择参与科创板投资。

而从主动权益基金持仓占比来看,科创板持仓市值比重从2019Q3的0.11%一路上升至2021Q1的2.62%,除了2020Q3和2021Q1资金小幅减仓以外,总体呈现出持续加仓的态势(以科创板自由流通市值为标配)。

自2月1日科创板12只个股被纳入沪港通之后,优质科创板个股逐渐步入全球资本视野,此次调整之后,海外资金进一步加配相关标的。2月19日晚,富时罗素宣布将除复旦张江之外的11只个股纳入富时GEIS指数后,海外增量资金进一步配置科创板。随后在5月11日,又有5只科创板个股被纳入MSCI指数。比较显著的是,无论是外资持股数量的变动,还是外资持股占流通市值比例的变动,被纳入富时指数和MSCI指数的科创板个股均受到外资的增持。

02

本期行情回顾

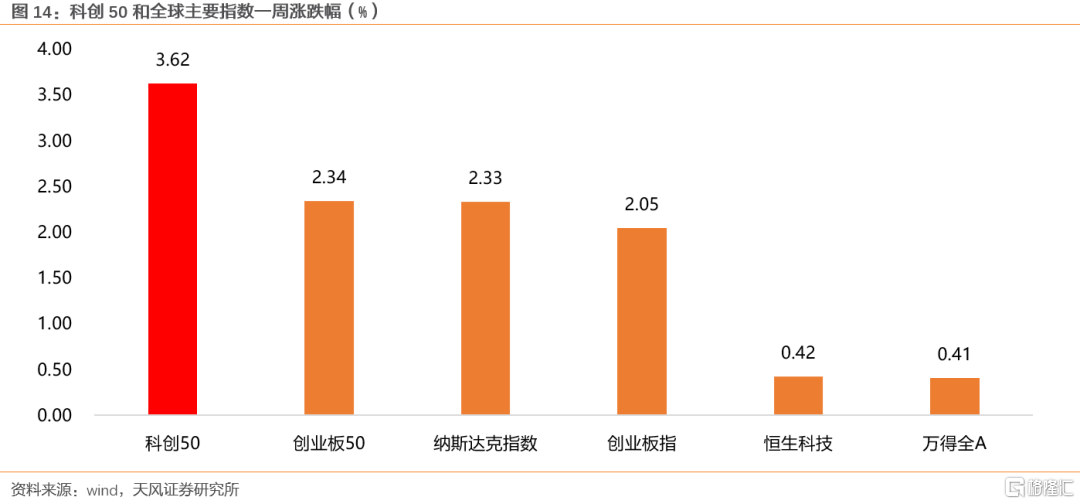

全球市场继续回暖,科创板领跑。5月31日至6月11日,全球主要股指继续上涨,科创50涨幅3.62%,位居第一。个股层面,家用电器行业的九联科技涨幅138.97%,表现突出,此外计算机、电子、有色金属表现较好,而医药生物表现较差,4只个股跌幅靠前。

03

资金情况

3.1. 交易热度:火热

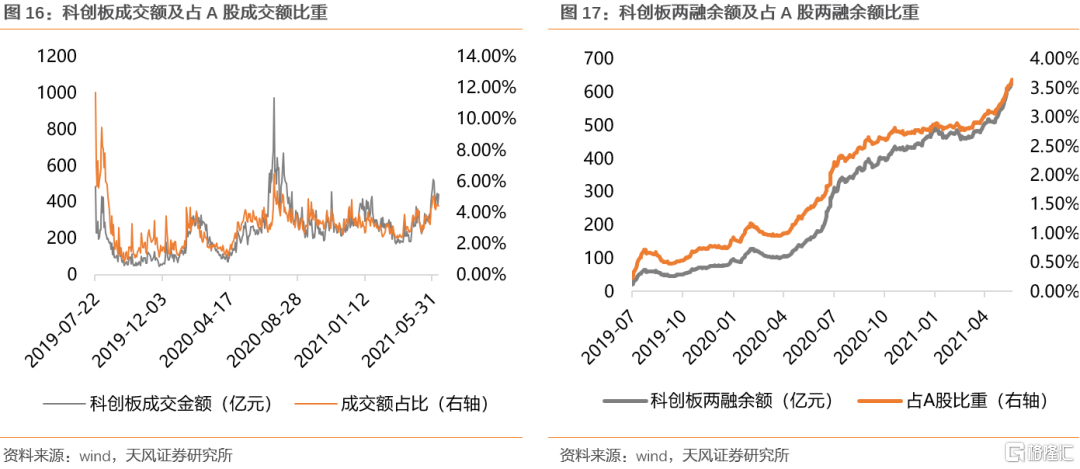

板块成交持续放量,两融余额规模持续扩大。5月31日至6月10日,科创板日均成交额为446.39亿元,较前10个交易日环比上升116.18亿元,占全部A股成交额比重上升至4.57%,较前10个交易日环比上升0.86个百分点。从成交额历史分位来看,科创板成交额历史分位数上升至93.60%的水平。两融余额上升至613.68亿元,占A股两融余额比重上升至3.64%。

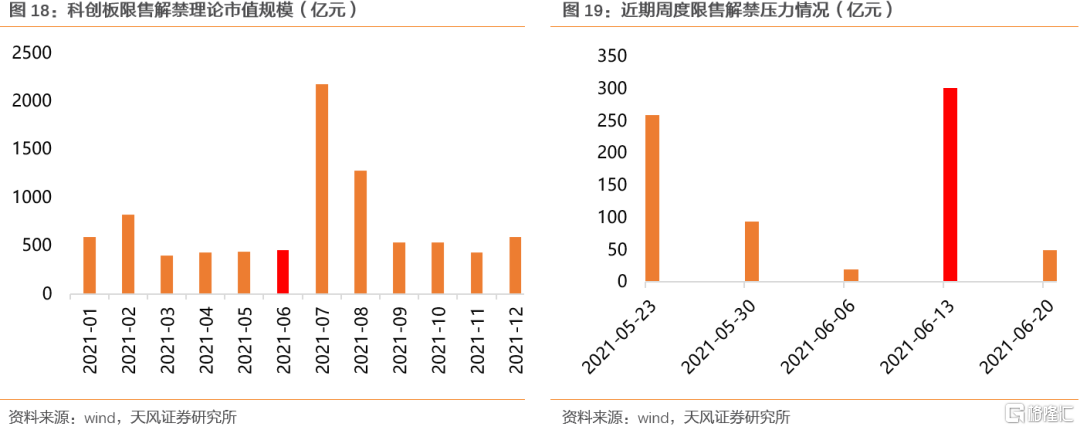

3.2. 限售解禁:近期限售解禁压力适中

近期限售解禁压力始中。限售解禁规模理论市值方面,上周该数值为19.75亿元,压力处于历史低位,而本周该数值为300.23亿元,处于历史较高位。未来两周限售解禁理论市值分别为49.78亿元和75.53亿元,在全年维度上居于中等偏低位置,压力较为始中。从月度维度来看,6月限售解禁压力较低,但7月限售解禁压力预计将大幅提高。

3.3. 新股发行:新股发行略减缓

近期新股发行节奏略微降低。5月31日至6月11日共6只新股发行,募集资金总额为36.07亿元,相比前10个交易日下降102.12亿元。从审核节奏来看,目前有14只证监会已经注册的个股待发行,拟募集资金合计123.13亿元。

04

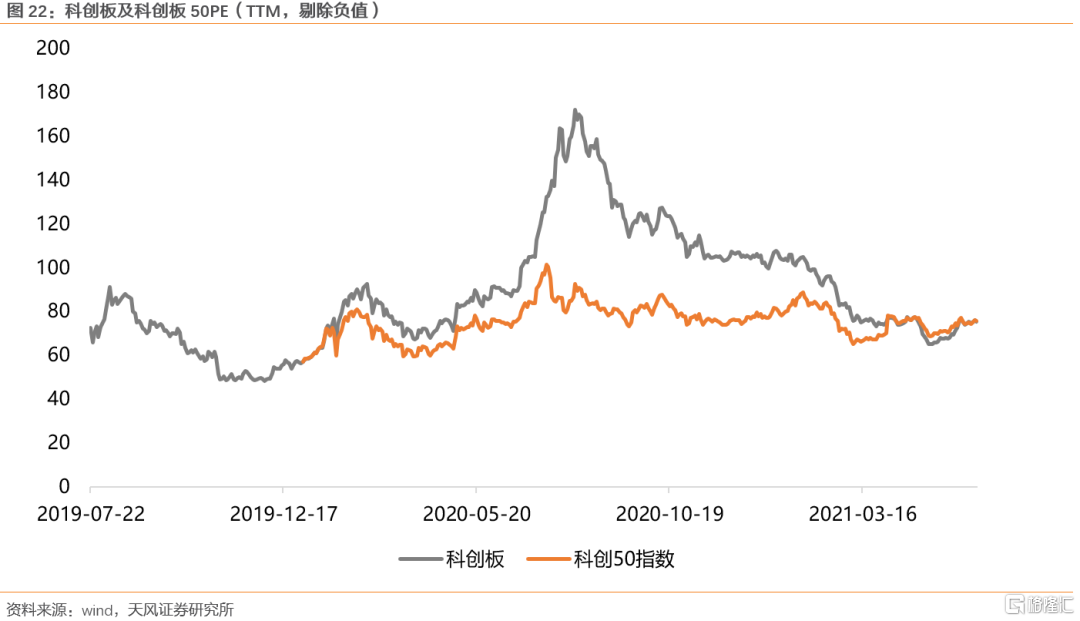

估值情况:持续修复

近几周科创板估值持续修复。5月31日至6月11日,科创板PE(TTM)上升至75.15X,处在38.1%的历史分位(前10个交易日为29.1%);科创50PE(TTM)上升至75.79X,处在48.7%的历史分位(前10个交易日为35.9%)。

风险提示:突发黑天鹅事件冲击市场偏好、公司业绩不及预期、公司股权激励不及预期等

报告来源:天风证券股份有限公司

报告发布时间:2021年6月14日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

相關股票

科創板:星火可燎原

格隆匯 06-22 07:31

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641