時隔四年,居民房貸的下行拐點再次出現

本文來自:財信研究院宏觀團隊 作者:解運亮 張雲傑

一、時隔四年,居民房貸的下行拐點再次出現

5月信貸數據顯示出的一個重要變化是,居民房貸的下行拐點出現了,上一次下行拐點出現還是在四年前。5月居民中長期貸款(主要是房貸)增加4426億元,同比少增236億元,這是今年以來首次出現同比少增,形成鮮明對比的是,就在不遠之前的今年一季度還保持了同比大幅多增的局面(見圖1)。從環比看,5月新增居民中長期貸款已經連續兩個月下降。如果這些還不足以表明居民房貸下行拐點出現的話,將新增居民中長期貸款進行12個月移動平均處理,觀察其趨勢變化,下行拐點就一目瞭然了。結果顯示,今年1-4月居民房貸延續了快速增長趨勢,並於4月份達到高點,5月起開始進入下降通道(見圖2)。拉長時間看,居民房貸具有典型的週期性特徵,上一次下行拐點出現,還是在2017年3月嚴厲的調控新政出台之後,距今已經過去了整整四年。

居民房貸下行拐點出現,可以説是房地產調控高壓的自然結果。進入2021年以來,各地房地產調控升級加碼的態勢十分明顯。這輪房地產調控與此前相比,具有“中央和地方組合調控”的顯著特徵,即宏觀層面對房地產相關貸款進行調控,實施房地產貸款集中度管理制度,各地則根據自身情況開展因城施策調控。在這種情況下,居民房貸下行拐點出現是不可避免的,這與上一次下行拐點出現存在高度相似之處。

新增人民幣貸款高於預期,主要是非銀貸款擾動,剔除非銀貸款,信貸實際在繼續收縮(見圖3)。我們觀察到一個有趣的現象,5月份社融口徑下信貸數據收縮,而央行公佈的新增人民幣貸款為1.5萬億元,略高於市場預期的1.43萬億元,同比多增200億元。這2種口徑最大的不同在於,前者體現的是金融對實體經濟資金的支持,因此不包含非銀貸款,而後者包含。新增非銀貸款同比多增1284億元,是5月新增人民幣貸款的最大支撐項,剔除後,5月新增人民幣信貸規模與社融口徑下的信貸數據,實際上都在雙雙收緊。

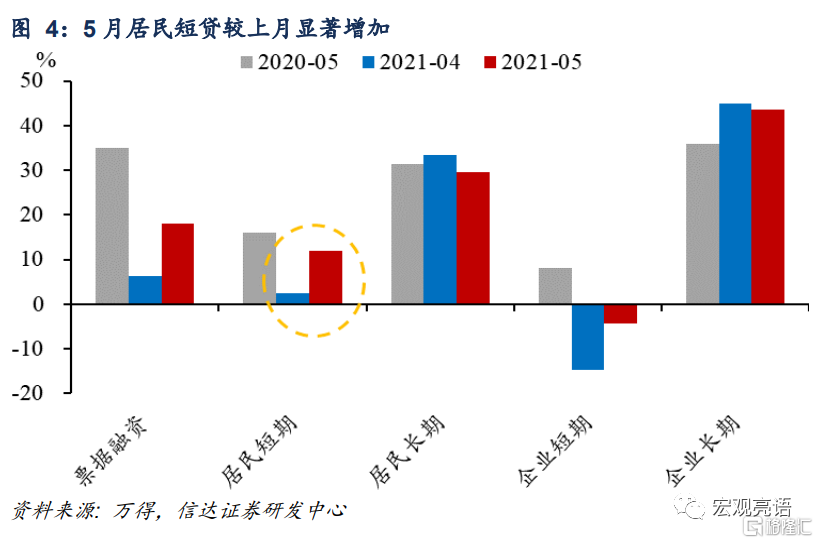

環比來看,居民短期貸款明顯回暖,預示消費正在加速修復。在信貸繼續收縮的背景下,我們要重點從結構上把握5月份信貸數據特徵。一個明顯的變化是新增短期貸款和票據融資上漲,5月的佔比較4月的6.3%大幅度升至18%。分居民和企業部門來看,5月居民短期貸款增加1806億元,雖然同比仍然少增,但比上月大幅多增1441億元;企業部門依然是短貸在壓降,但收縮速度放緩,中長貸變化並不大。居民短期貸款明顯回暖,我們的判斷是居民消費需求在加速恢復(見圖4)。

二、嚴格控制隱性債務,造成企業債當月淨融資為負

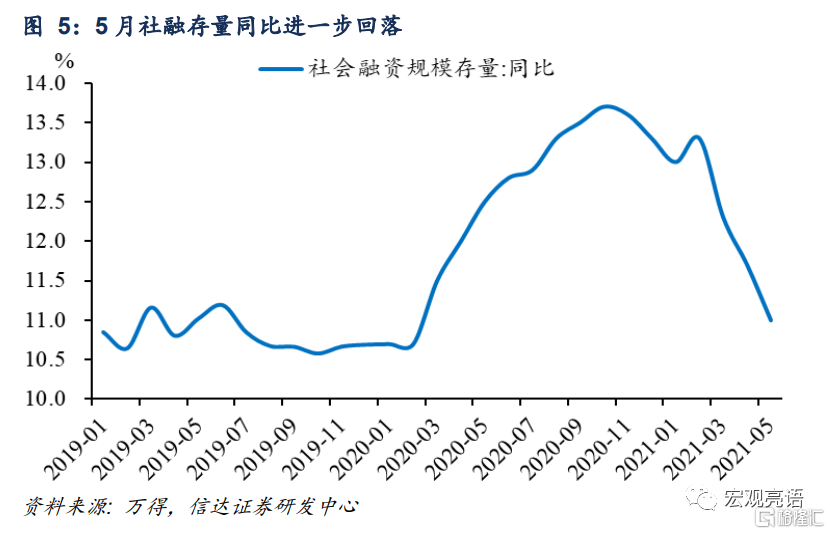

社融存量同比增速繼續回落,與高基數有關,總體處於正常合理水平。5月社會融資規模存量同比為11%,較上月進一步下行0.7個百分點。5月新增社會融資規模1.92萬億元,同比少增1.27萬億元,主要系去年高基數所致。與正常年份2019年相比,5月社融增量多出2081億元,屬於正常合理水平。

社會融資增量符合“結構性緊信用”特徵,表外融資持續壓降。歷史數據顯示,5月份社融增量數據的季節性特徵較弱(見圖6),通常與4月份相當,因此我們重點關注分項的變化情況。分項上,新增信貸規模同比少增1652億元,信貸收縮符合“結構性緊信用”判斷,也符合市場預期。表外融資規模持續壓降,新增委託貸款、信託貸款、未貼現銀行承兑匯票三項之和同比多減2855億元,環比稍有放緩,較4月壓降規模少1064億元。

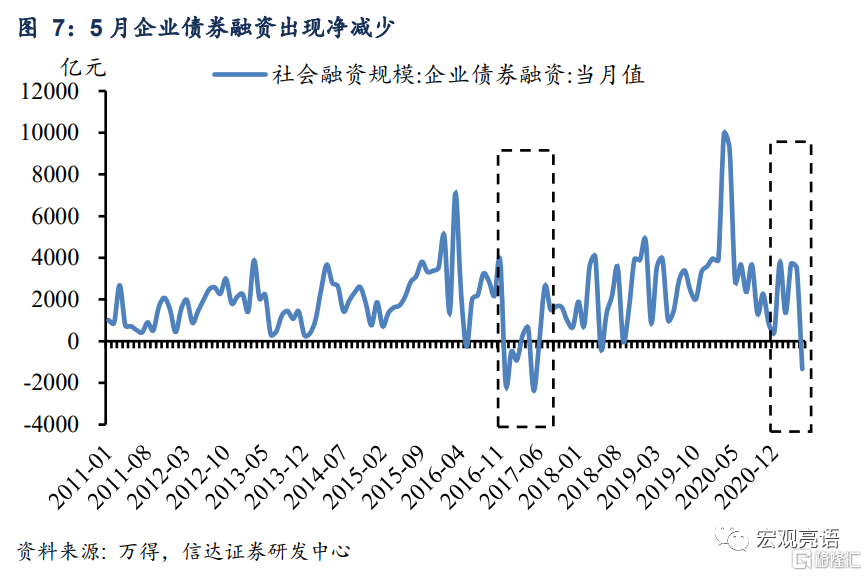

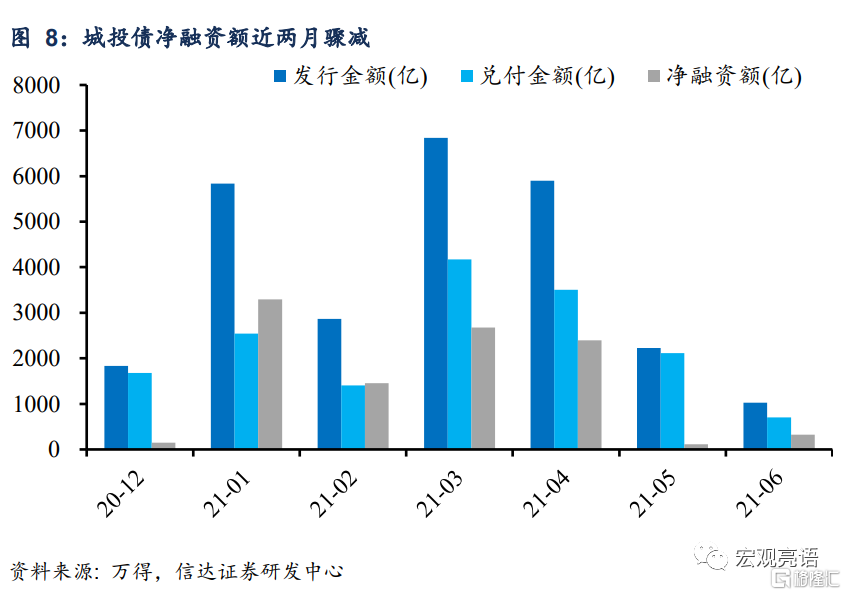

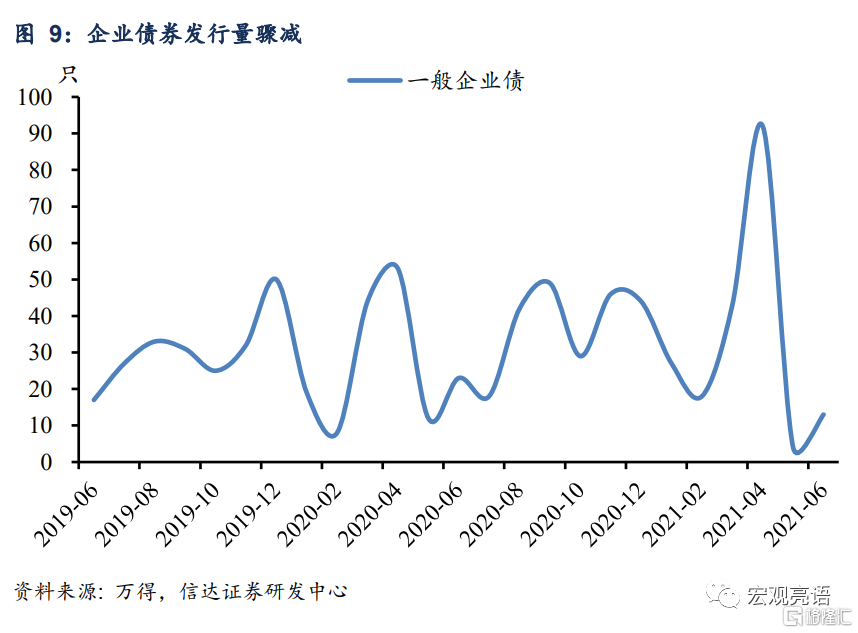

值得關注的是:5月企業債券融資淨減少1336億元,自2018年5月以來首次淨減少(見圖7),原因可能與隱性債務控制導致城投債縮減有關。今年中央對於房地產和地方隱性債務控制比較嚴格,房地產方面我們已經在前文提及,城投債近兩個月的淨融資規模驟減(見圖8)。地方政府層面存在進行“隱性債務置換”的可能,即用政府專項債置換隱性債務(城投債),證據是“近兩月城投債淨融資規模減小,而政府債券融資規模增長”。企業債券融資收緊也直接體現在:一是對債券融資用途的限制,申報時很難找到對應資金用途,減少審批通過或者縮減批覆金額,導致企業債融資規模下降;另一方面,備案時較之前更為嚴格,導致發行計劃減少(見圖9)。相比之下,5月政府債融資規模新增6701億元,但環比多增2962億元,政府債發行迎來年內第一個高峯。

我們5月23日報吿最早提出,快速緊信用吿一段落,貨幣政策存在短期友好窗口。從5月數據看,社融收縮最快的時候已經過去,我們的觀點獲得廣泛認可。

三、居民和企業存款同比少增,非銀存款同比多增

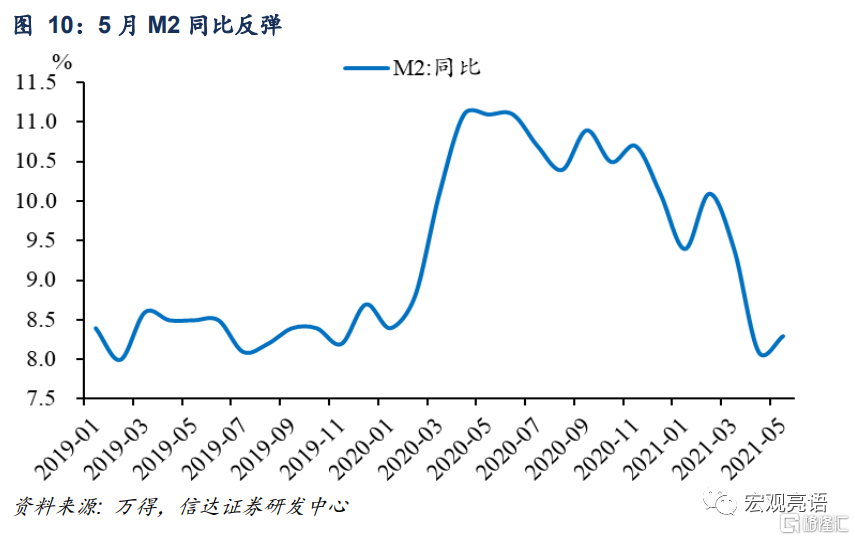

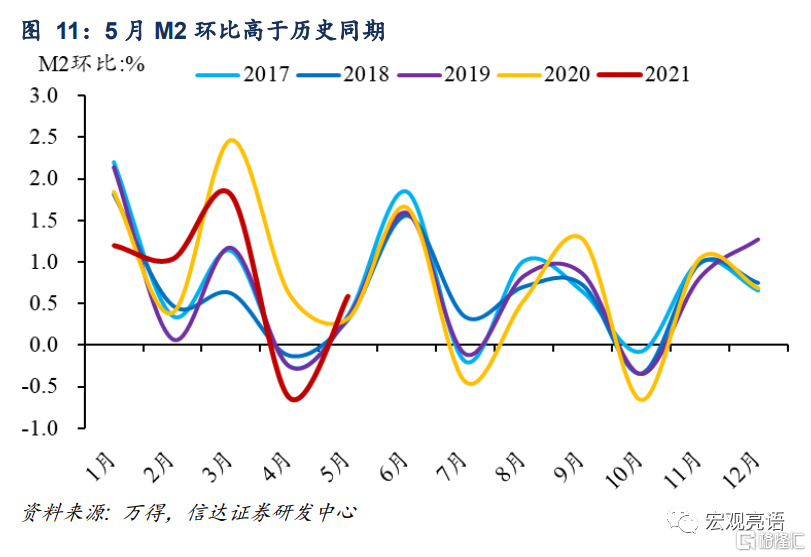

M2同比反彈(見圖10)。M2同比反彈的直接原因是5月環比轉正(見圖11),且高於去年同期27個bp。看存款端,5月新增人民幣存款為2.56萬億元,同比多增2500億元。

居民和企業存款同比少增,非銀存款同比多增。分項來看新增人民幣存款,結構分化較為明顯:一是居民存款同比少增,5月居民存款增加1072億元,同比少增3747億元;二是企業存款淨減少,5月企業存款淨減少1240億元,同比多減9294億元;三是非銀存款同比大幅多增,5月非銀機構存款增加7830億元,同比多增14566億元,一方面,5月非銀信貸大增,貨幣派生造成了存款端上行,另一方面,居民和企業投資券商資管計劃、公募基金等資管產品購買增加,導致資金流入非銀機構。

四、信用結構有保有壓,不妨礙實體經濟內生動能繼續復甦

實體經濟內生動能繼續復甦。社融是經濟的領先指標,社融走弱,按照一般理解,預示經濟動能走弱。但結合當下現實,需要注意兩點:一是社融收緊的最快時候已經過去,二是信用結構有保有壓,對房地產貸款和政府隱性債務的控制並不影響經濟的內生動能(出口、製造業投資、消費等)的修復以及增長。

雖然當前CPI較為温和,但仍然應該關注通脹風險。由於緊信用節奏在逐步放緩,我們判斷貨幣政策至少在短期內是友好的。紐約聯儲的統計表明,美國市場機構普遍預計2022年一季度美聯儲可能開始實施縮減購債。倒算下來,今年四季度可能是美聯儲政策收緊產生影響的時間窗口。根據5月通脹數據,我們預計6月PPI有可能再創新高,我們仍然應該關注PPI向核心CPI的傳導。若核心CPI持續走高,疊加四季度美聯儲釋放收緊信號,屆時中國貨幣政策有趨緊的可能。