中信建投:社融已見底,政策已轉向,銀行預期易上難下

uSMART盈立智投 08-12 11:10

來源 | 大金融研究

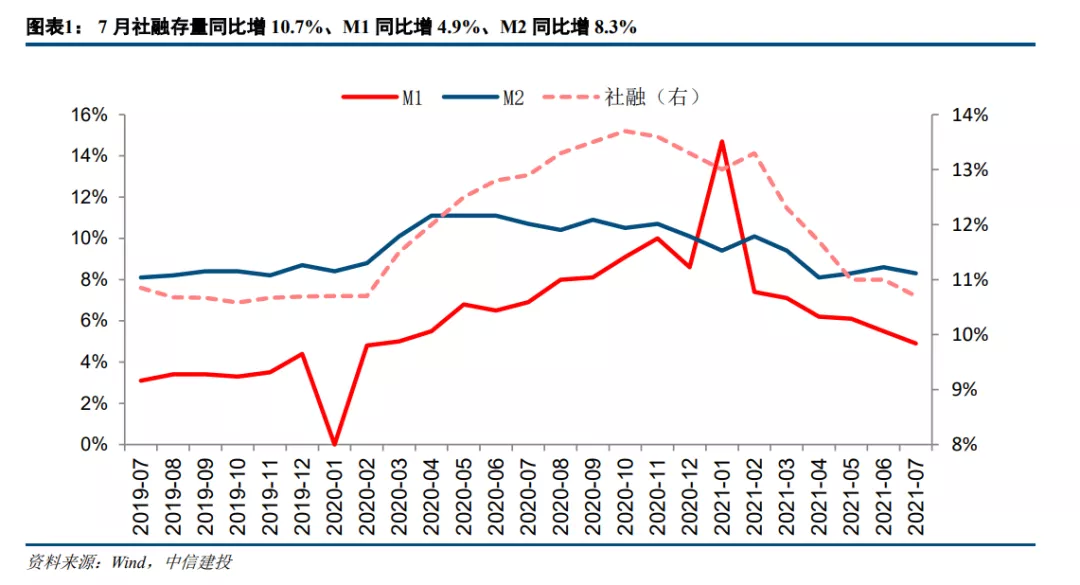

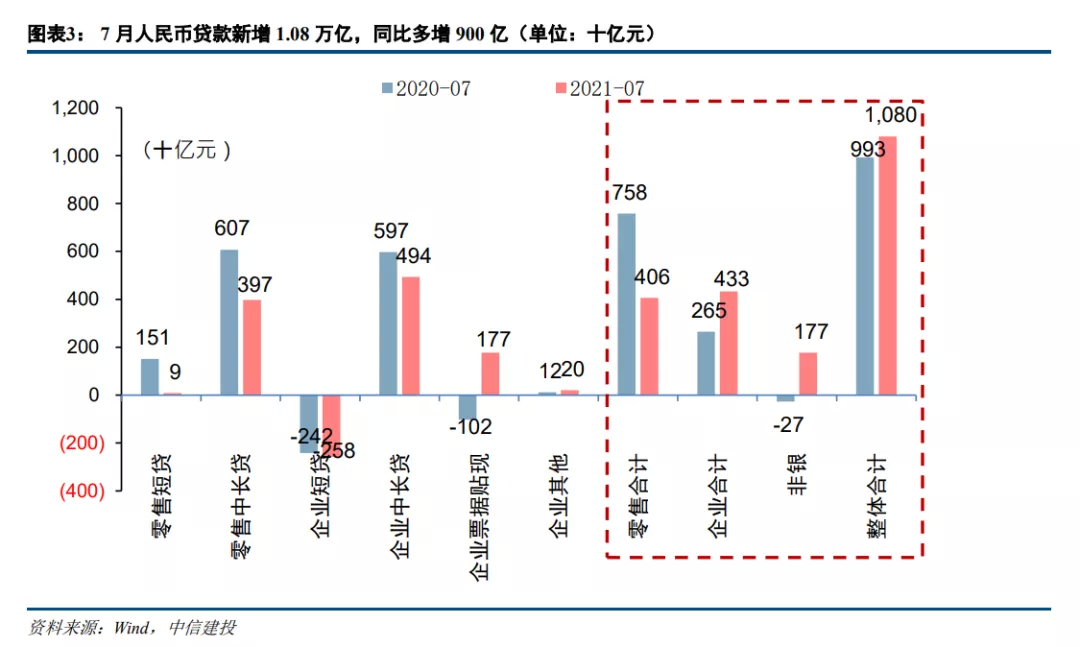

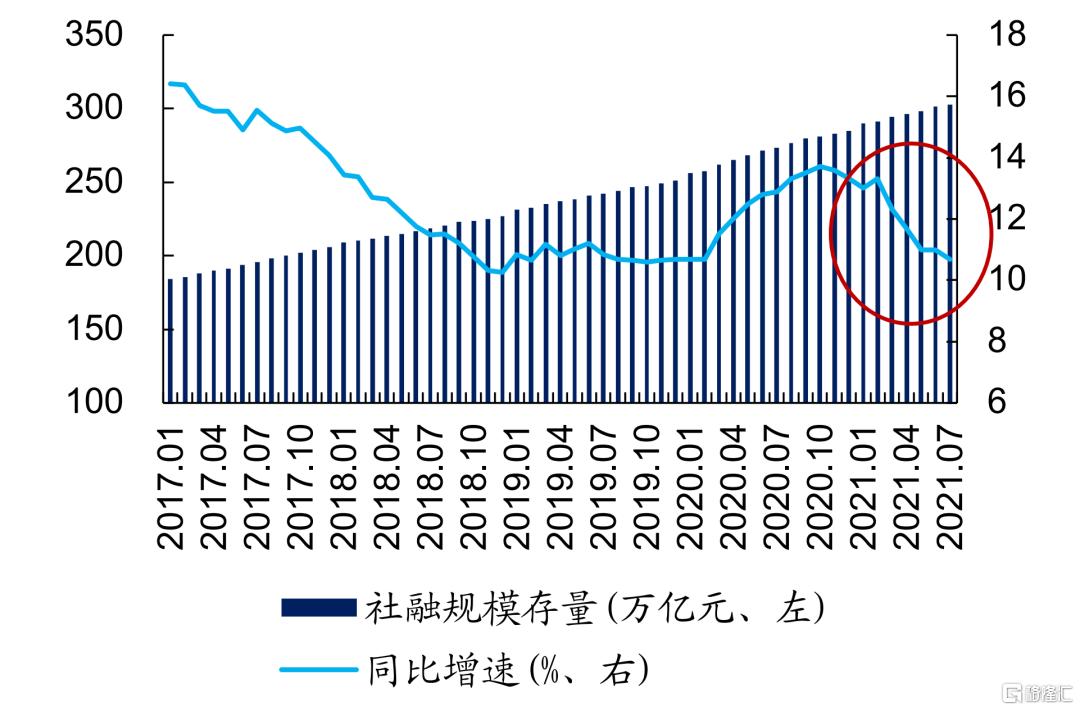

事件:8月11日,央行發佈2021年7月金融數據。其中,7月社融新增1.06萬億,同比少增0.63萬億,存量社融增速10.7%,環比下降0.3pct。7月人民幣貸款新增1.08萬億,同比多增900 億。M1增速4.9%,下降0.6pct;M2增速8.3%,環比下降 0.3pct。

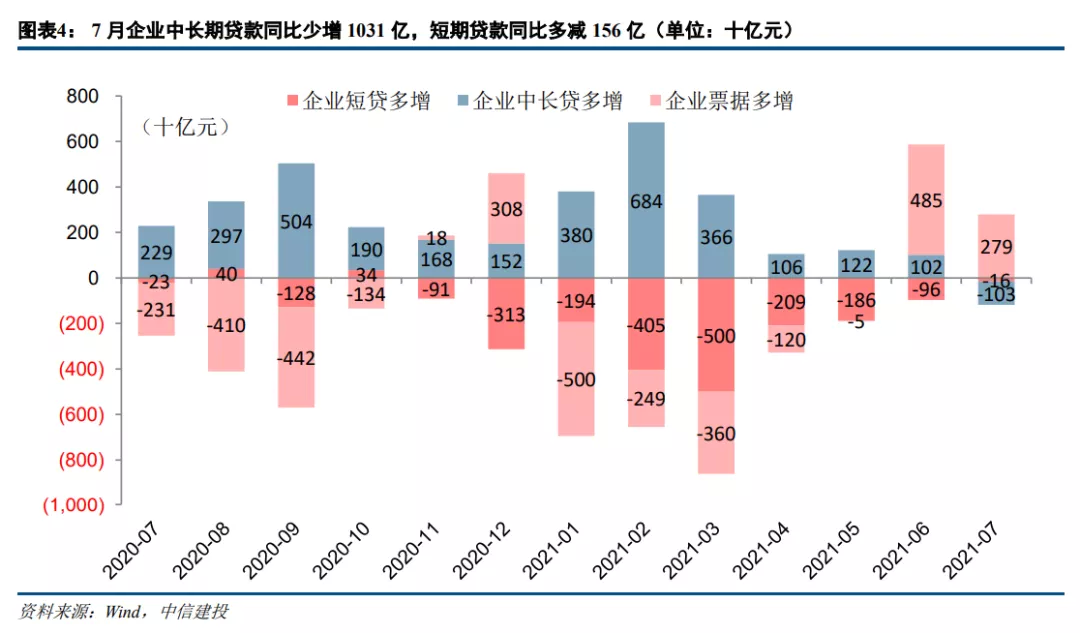

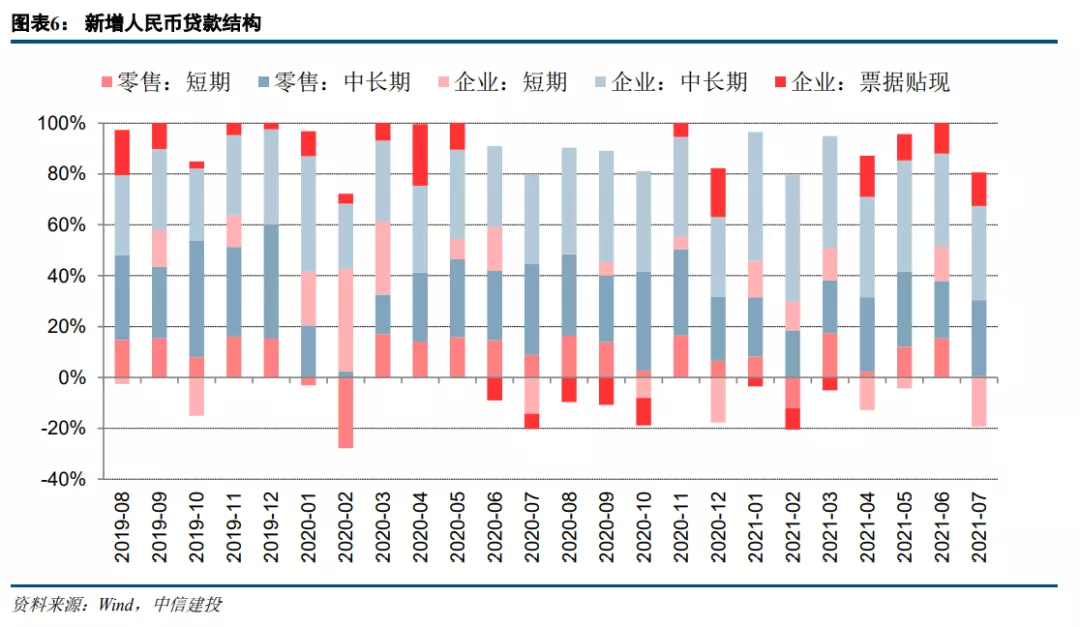

1、信貸新增量同比基本穩定,含票據企業端整體同比多增1600億。7月信貸新增1.08萬億,同比多增900億,同比去年7月對公信貸保持穩定。從結構看,延續了今年新增企業貸款以中長期貸款爲主的趨勢,企業中長期貸款新增4937億。而短期貸款雖然減少2577億,但票據融資7月增加1771億,對企業短期融資形成有效補充。

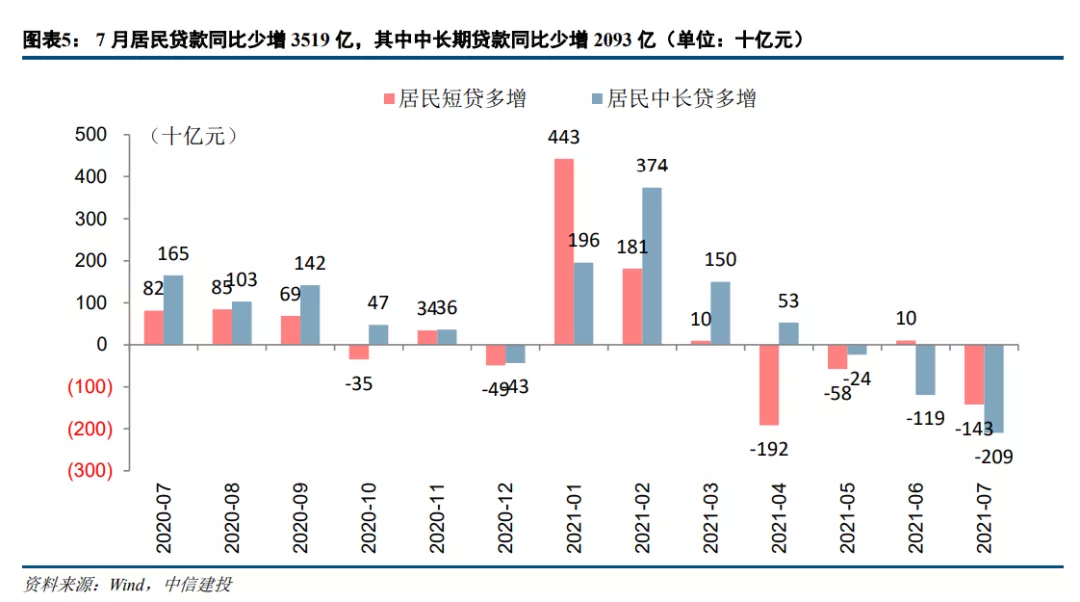

居民端,7月短期信貸餘額新增85億,同比少增1425億,7月雲南與江蘇地區德爾塔變異株致使疫情反覆和擴散,對消費需求產生一定影響。而中長期零售貸款依舊受到房住不炒嚴監管的持續影響,新增量同比下降約2000億至3974億。

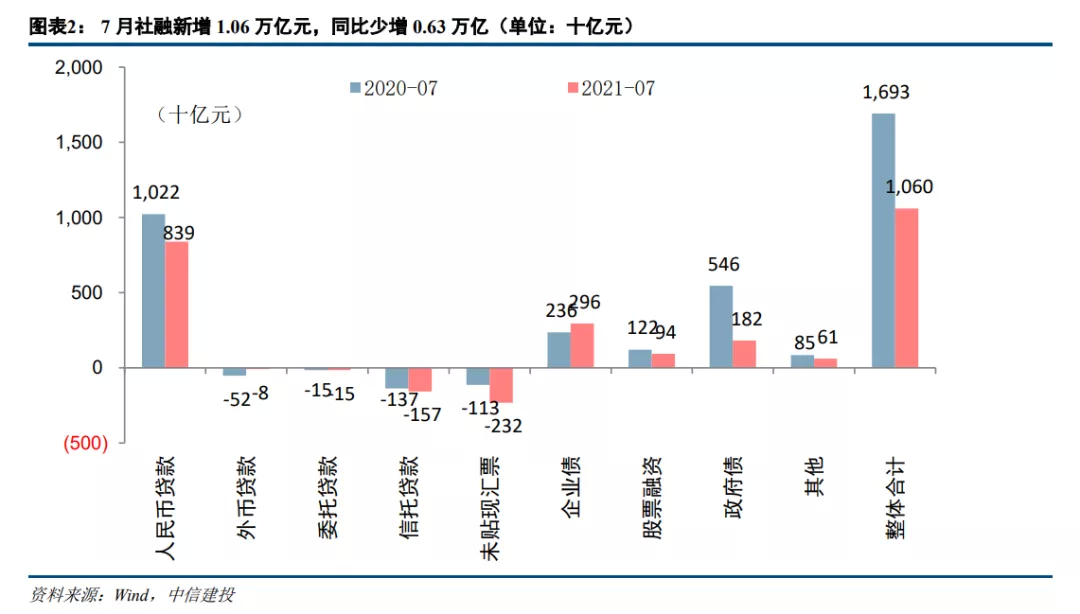

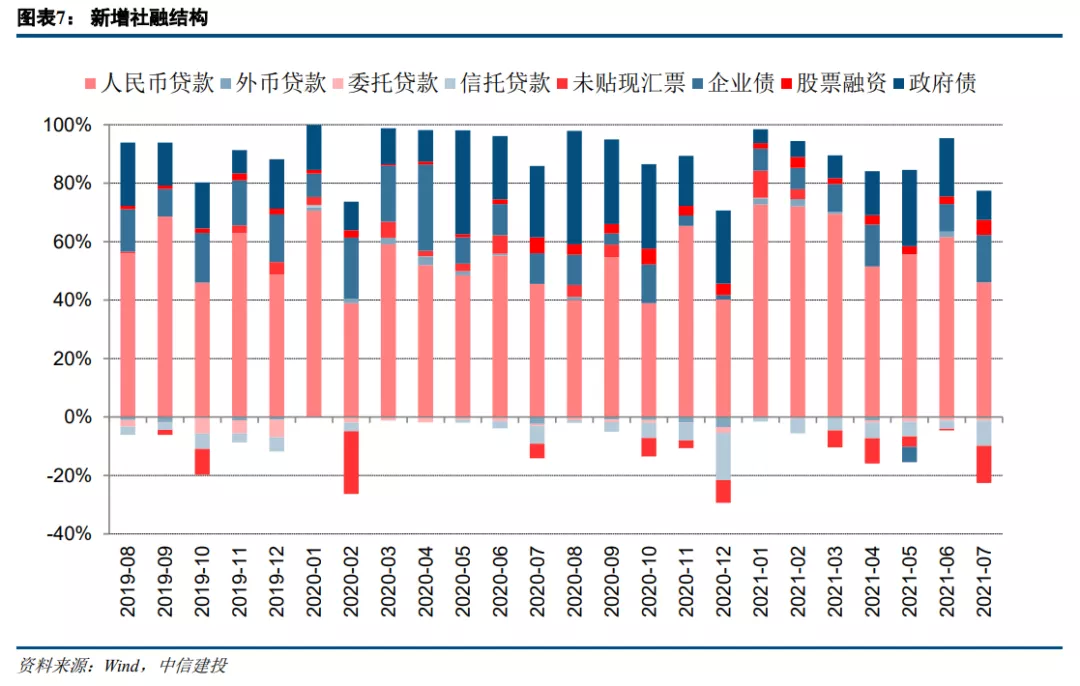

2、社融主要受政府債減少影響同比少增。7月社融新增1.06萬億,低於Wind一致預期的1.53萬億,同比少增0.63萬億,環比少增2.61萬億,考慮到7月爲每年的季節性小月,環比少增符合正常歷史情況。除去2020年高基數影響,本月社融新增量較2019年同期少增2272億,今年1到7月累計新增較2019同期多增2.90萬億。

從結構看,社融同比少增的來源主要受政府債影響。7月新增政府債券1820億,同比少增3639億。一般來說,3季度爲地方債發行量最大的季度,去年6月兩會後定調下半年計劃,在去年7 月即開始實施。而今年下半年政府類項目是在7月底的政治局會議定調,因此7月政府債發行並未上量,成爲拉低社融的主要原因。7月政治局會議表示,要合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量。預計8月開始,政府債發行速度將明顯提升,帶動社融環比上行趨勢,同時銀行配套資金也將在年內到位,支持信貸增量穩定增長。其他方面,表外融資受未貼現匯票影響同比多減,直接融資保持基本穩定。7月表外融資合計減少4038億,主要因爲未貼現匯票同比多減近1200億;企業債7月增加2959億,同比多增600 億,帶動直接融資保持穩定。

3、存款受非銀存款拖累同比少增超1.2萬億。7月存款減少 1.13萬億,同比少增1.2萬億,其中非銀存款受股市下跌影響(7月上證指數跌近200點),同比少增8400多億。財政存款新增6008億,同比多增1136億,也印證了政府類項目支出在政治局會議指引下達之前有所放緩的情況,預計後續政府支出將穩定上行。

4、M2增速環比下降0.3pct。7月M1增速4.9%,環比下降 0.6pct;M2增速8.3%,環比下降0.3pct。M2-M1剪刀差由6月的3.1%上升0.3pct至3.4%。

5、投資建議:

7月社融雖不及Wind一致預期,但需注意三點:1)7月本身爲季度小月,環比下行屬於正常情況。2)信貸新增量同比保持穩定,企業信貸需求穩定。3)7月社融主要受政府債發行影響,而隨着7月底政治局會議定調下半年更積極的財政政策和更快的地方政府債發行速度之後,預計政府債發行將顯著提升,支撐社融整體增速。預計今年後續月份社融將呈現增速向上、結構優化的趨勢。

對銀行板塊而言,我們認爲現在是預期的最底部和銀行股配置的最佳時間窗口。宏觀看,底部向上趨勢明朗;政策看,下半年財政與貨幣形成穩定支撐;業績看,上半年銀行業整體利潤增速超預期站上兩位數,優質銀行股中報業績預計表現優異。

建議把握當下這個中報前最佳的時間窗口,積極配置銀行股。個股上,建議四大行等更偏自上而下板塊beta的估值修復機會聚焦H股;A股注重精選優質個股、把握自下而上的alpha機會,重申兩大主線:1)優質股份行:平安銀行、招商銀行;2)優質城商行:南京銀行、江蘇銀行、杭州銀行。

6、風險提示:宏觀經濟大幅下行引發銀行不良風險。

.jpg)

相關股票

中信證券:社融增速已位於年內低點 四季度有望小幅反彈

格隆匯 08-11 22:55

社融收縮會延續嗎?

格隆匯 08-12 09:10

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641