美國經濟見頂,但空頭頭寸卻見底

來源 | 萬得資訊

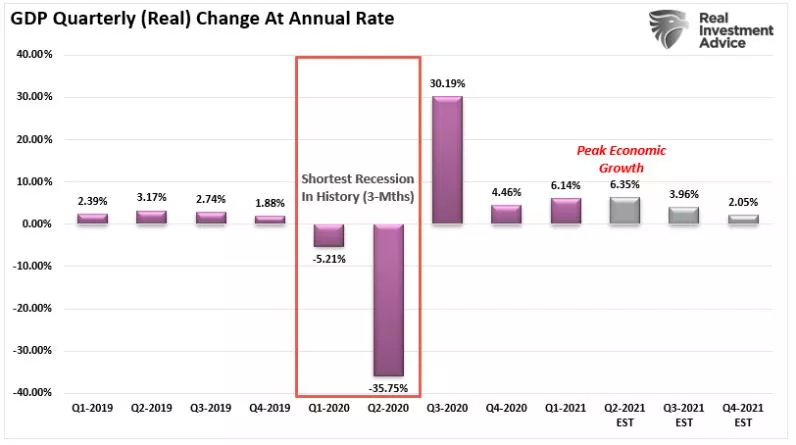

美國二季度是經濟增長和盈利的高峯嗎?美股是不是危險了?數據顯示,恰恰相反,空頭數量是自2019年來最低。

下圖估計來自摩根大通,預計到到2022年,美國經濟增速將迅速放緩至2%。

高盛也下調了2021年下半年消費增長預測,導致其第三季度和第四季度的GDP增長預測分別下調1%,因爲很明顯,美國服務業復甦不太可能像銀行預期的那樣強勁。考慮到美聯儲已經爲經濟刺激投入數萬億流動性,復甦仍然緩慢就很難讓人理解。

儘管高盛預計2021年經濟放緩是可控的,但在2022年情況會變得更糟,屆時預計經濟放緩將真正打擊增長率,高盛預計到2022年下半年增長率將收縮至1.5%~2% 的水平 ,遠比普遍預期的“減速更嚴重”。

2020年Q3至2021年Q2經濟增長的直接推動是大量的貨幣刺激,從擴大失業救濟金到直接支票到戶,刺激消費明顯。然而,這並沒有轉化爲更強勁的經濟增長或就業。

“可持續的、需求驅動的通脹要可持續的工資來支持更高的價格。由於人爲刺激,個人消費支出比大流行前的標準高 7%,而就業減少了約600萬個工作崗位。”隨着量化寬鬆的逐漸縮減,增長萎縮是顯而易見的,唯一的問題是目前的預測是否仍然過於樂觀。

下一步的挑戰是聯邦支出將急劇下降。雖然可能會有萬億基建計劃補上,但這筆支出將在10年內分攤。更重要的是,聯邦支出損害了經濟增長,寬鬆政策的邊際效應越來越弱。

乘數效應大於1意味着政府支出吸引了私營部門,併產生了更多的私人消費支出、私人投資和對外出口。如果乘數低於1,則政府支出會排擠私營部門,從而降低整體經濟活動效益。

目前來看,美聯儲支出的乘數效應爲負。政客們花錢是基於政治意識形態,而不是完善的的經濟策略。

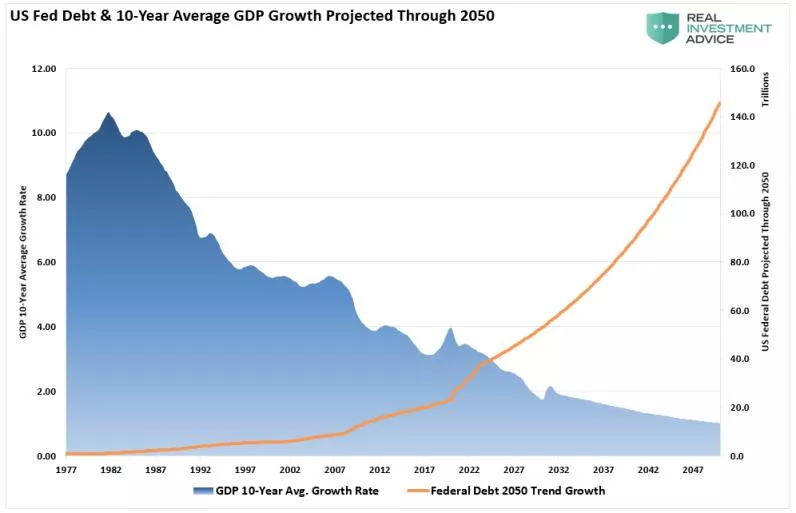

自1977年以來,隨着債務增加,10年平均GDP增長率穩步下降。因此,從GDP的歷史增長趨勢來看,債務的增加將導致未來經濟增速放緩。

目前投資者的問題。分析師的假設總是很高,而且市場的估值也更加極端,幾乎沒有讓人失望的餘地。使用分析師對 2020年標普500指數4700點的目標價格假設和當前的盈利預期,標普盈利增長爲2.6倍。

但美國已經進入矇頭狂奔的狀態,最顯而易見的是空頭數量的急劇下降,根據高盛統計數據,空頭頭寸佔標普500市值的比例近三年來最低。去年三月空頭有過短暫擡升,但從那後又進入了下降通道。

.jpg)