騰訊的零售夢到底有多野?

來源:全天候科技

出於社交和遊戲業務的亮眼表現,人們總會不自覺忽略,騰訊在零售、企業服務等領域也是絕對巨頭。

最新財報數據顯示,2021年Q2,騰訊營收1382.6億元,同比增長20%;調整後淨利潤340.4億元,超彭博預期的328.26億元,同比增長13%。

財報中,騰訊特別強調了微信在助力中小微經濟、實體經濟發展的重要性,視頻號也成爲了許多零售企業新的數字化商業工具。

據悉,7月中旬來自微信生態SaaS運營商微盟的數據顯示,其客戶中今年視頻號銷量TOP 10的商家,6月環比5月銷售額增長348%,觀看人次6月環比5月增長353%。可見,騰訊在消費零售業的影響力越來越大。

雖然騰訊董事會主席兼首席執行官馬化騰一直宣揚,“互聯網的下半場屬於產業互聯網”,但騰訊並沒有放棄消費互聯網,甚至在今年4月升級的公司戰略中明確表示會“紮根消費互聯網,擁抱產業互聯網,推動可持續社會價值創新”。

隨着騰訊投資版圖不斷擴大,一個明確的信號是,零售及消費正在成爲這家巨頭重點佈局的賽道,下注金額持續攀升。據媒體報道,僅今年上半年,騰訊在新消費領域投資就達13起,金額超130億元。

不知不覺中,騰訊已經投下了京東、美團、滴滴等耳熟能詳的互聯網大廠,逐漸形成騰訊陣營,深入阿裏腹地——在消費零售領域與阿裏陣營分庭抗禮。

“重金”開闢零售之路

在2020年初舉行的騰訊投資IF大會上,劉熾平曾明確表示:“我們未來將在交易平臺及智慧零售等方面投入更大的關注度。”一句話宣告了騰訊押注交易和智慧零售的決心。

企查查數據顯示,2021年上半年騰訊投資事件達163起,披露金融931億元。其中,一季度共發生108起投資事件,參投項目107個,披露投資金額749億元;二季度共發生55起投資事件,參投項目53個,披露投資金額182億元。

從投資賽道來看,有三個項目獲得了騰訊的二次投資,除了遊戲之外,它們分別位於社區團購、新消費賽道。

根據企查查的數據,截至2021年7月22日的上半年,騰訊在新消費領域的投資事件共6起;特別是在二季度,新消費更受騰訊偏愛,包括寵物、輕餐、二次元衍生品零售等細分賽道均獲得其青睞。

相較而言,截至2020年7月22日的上半年,騰訊對外投資事件共發生67起,約爲2021年的四成;但在新消費賽道的投資,騰訊處於空白狀態,僅在電商、物流等領域有6起相關投資。

衆所周知,騰訊對外投資佈局偏好合作參股的方式,而非直接股權控制。事實上,騰訊一開始並非如此,它也曾嘗試過在被投企業佔據主導地位,結果卻不盡如人意。

早期進入消費零售行業時,國內基本形成了阿裏、京東兩座大山對抗的格局,騰訊只能退而求其次,投資一些垂類企業。易迅、高朋網、好樂買等,都是騰訊投資早期在零售賽道的佈局。

“最開始我們想自己主導。以投資/控股的方式,把用戶給予投資公司,希望他們依託騰訊的流量做大做強。”騰訊投資董事總經理夏堯此前接受《新芒daybreak》時透露,甚至考慮到一開始話語權可能沒那麼大,就把眼光放長遠,定下了一個長期思路,即把幾個公司整合到一起,變成大的電商集團。

遺憾的是,這個打法並不奏效,騰訊並沒有通過這些投資在電商領域取得突出成績。

真正的轉折點發生在2014年,騰訊戰略入股京東,不再躬身發展零售電商業務,轉而退居幕後,全力支持合作夥伴的發展,騰訊僅以持股形式在這個領域佔據一席之地。

目前看來,這個策略非常成功,不僅幫助京東擁有了與阿裏一較高下的機會,也讓中國電商第三極——拼多多在微信生態中走了出來。

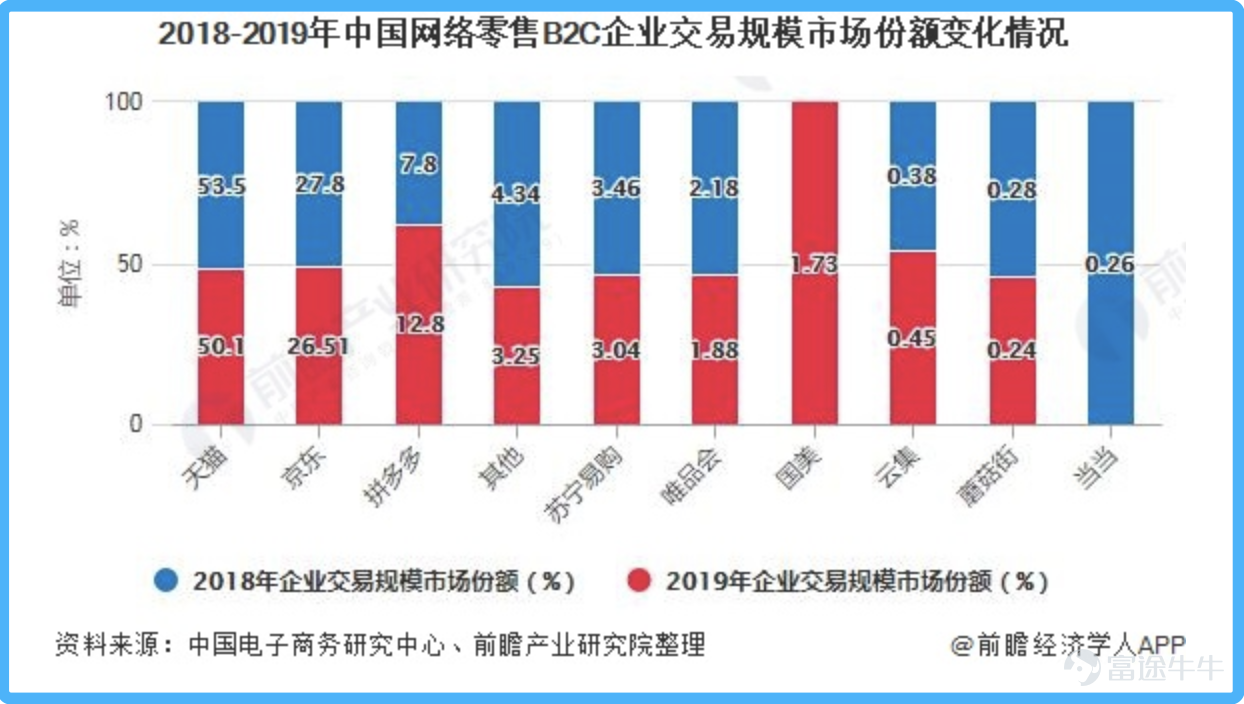

前瞻產業研究院發佈的數據顯示,2019年天貓的市場份額達到50.10%,較上年(53.5%)有所下降,京東的市場份額爲26.51%,也較上年有小幅變動;值得注意的是,拼多多的市場份額由2018年的7.8%上升至2019年的12.8%,有較大幅度的提升。

品嚐到京東、拼多多帶來的甜頭後,騰訊將這個打法複製到了更多領域,如今成長起來的互聯網巨頭滴滴、美團等無一漏過。

特別是從2017年提出“智慧零售”概念後,騰訊開始大力押注零售業。一方面,騰訊密集投資線下零售實體,包括永輝、海瀾之家、步步高、每日優鮮等,形成了龐大的騰訊陣營;另一方面,又通過提供數字工具鏈接更多消費零售小B企業。

這套“企業投資+數字化助手”的組合拳,使騰訊得以在消費零售行業站穩腳跟,並形成了規模效應。

近兩年,騰訊在消費零售領域的投資也不再集中線下實體零售業態,而是向着新消費賽道逐漸傾斜。不論是新式茶飲“喜茶”,還是咖啡品牌“Tims”,又或是寵物消費賽道的“寵物家”,都能看到騰訊的身影。

據媒體不完全統計,綜合天眼查、IT桔子等平臺數據發現,騰訊近3年累計在新消費領域投資16筆,今年上半年已披露的投資金額累計超130億元;從投資輪次看,騰訊不再專注成熟、在行業有一定規模的企業,而是從Pre-A輪到F輪企業均有覆蓋。

佈局新生意

今天的騰訊,已經依靠投資獲得了豐厚的賬面回報,其中,有15家被投公司創造了超過10億美金的回報,有6家被投公司創造了超過50億美金的回報,還有1家被投公司創造了超過100億美金的回報;2020年,來自騰訊投資公司的收益就達到695億元,約佔騰訊公司全年營收的14.42%。

就連騰訊投資管理合夥人李朝暉都曾在接受採訪時表示,“投資給騰訊提供了很多向新領域擴張的機會和可能性,最典型的案例是電商。如果沒有投資,騰訊很難進入這個領域。”

實際上除了做“投資人”,騰訊在消費零售領域,早有了周詳計劃。

有業內人士將騰訊在該領域的佈局總結了三個方向:消費升級的機會、消費市場的結構性機會和科技型零售企業。

自2018年提出“智慧零售”概念以來,騰訊就樹立了深入消費零售業的決心。除了對外投資,騰訊更擅長的是用數字化工具鏈接消費零售場景,實現人、貨、場的融合。

用馬化騰的話說,“騰訊不做零售,甚至不做商業,只做底層,把機會讓給所有的合作夥伴。”但很顯然,騰訊並非真的不做零售,而是不上手前端具體業務。

在提倡智慧零售、消費零售業數字化升級的今天,騰訊的目標是扮演“水電煤”這類基礎設施。在融合社交、內容、電商、會員等多種零售業態的私域場景,騰訊希望成爲幫助消費零售業線上線下一體化私域運營的工具。

今年7月,騰訊發佈了“千域計劃”,騰訊智慧零售副總裁陳菲認爲,後疫情時代零售行業的數字化進程將加速,消費零售業私域建設從品牌“必選項”邁入“基礎建設”的關鍵階段,騰訊將爲品牌商家針對性地提供政策、商業、市場和培育等方面的助力。

對於騰訊,這是一門新生意;對於零售賽道而言,這或是一個能夠重構零售企業新增長格局的萬億新藍海。

企業微信數據顯示,截止2020年底,已有550萬家企業去重服務了4億私域用戶;到今年7月,微信生態中更是誕生了首個微信小程序GMV破百億零售企業,和20家GMV超10億、 80餘家GMV過億的企業。

而騰訊的願景是,在私域生態中打造十個百億、五十個十億和兩百個過億的商家。

深入阿裏腹地,“新”零售之變?

消費零售業不止是騰訊重點佈局領域,更是阿裏核心業務根據地。

雖說阿裏入局比騰訊早,但近些年後者追趕的步伐非常快,到現在幾乎與阿裏旗鼓相當了。

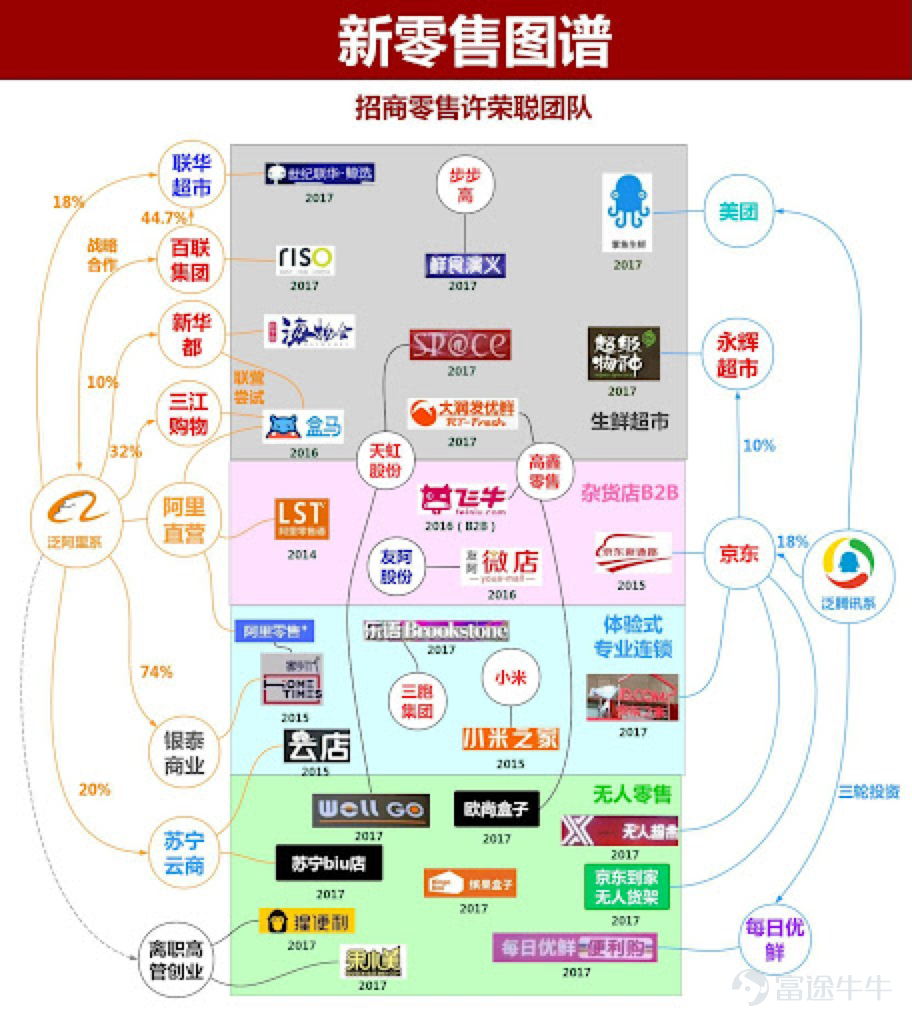

2018年,招商證券發佈的一份阿裏、騰訊新零售圖譜可以看到,兩家企業在投資業態上基本沒有大的差異,主要集中在創新型跨界超市、生鮮社區、雜貨店便利店、連鎖體驗店、以及無人零售。

阿裏/騰訊新零售圖譜(圖片來源:招商證券2018年制)

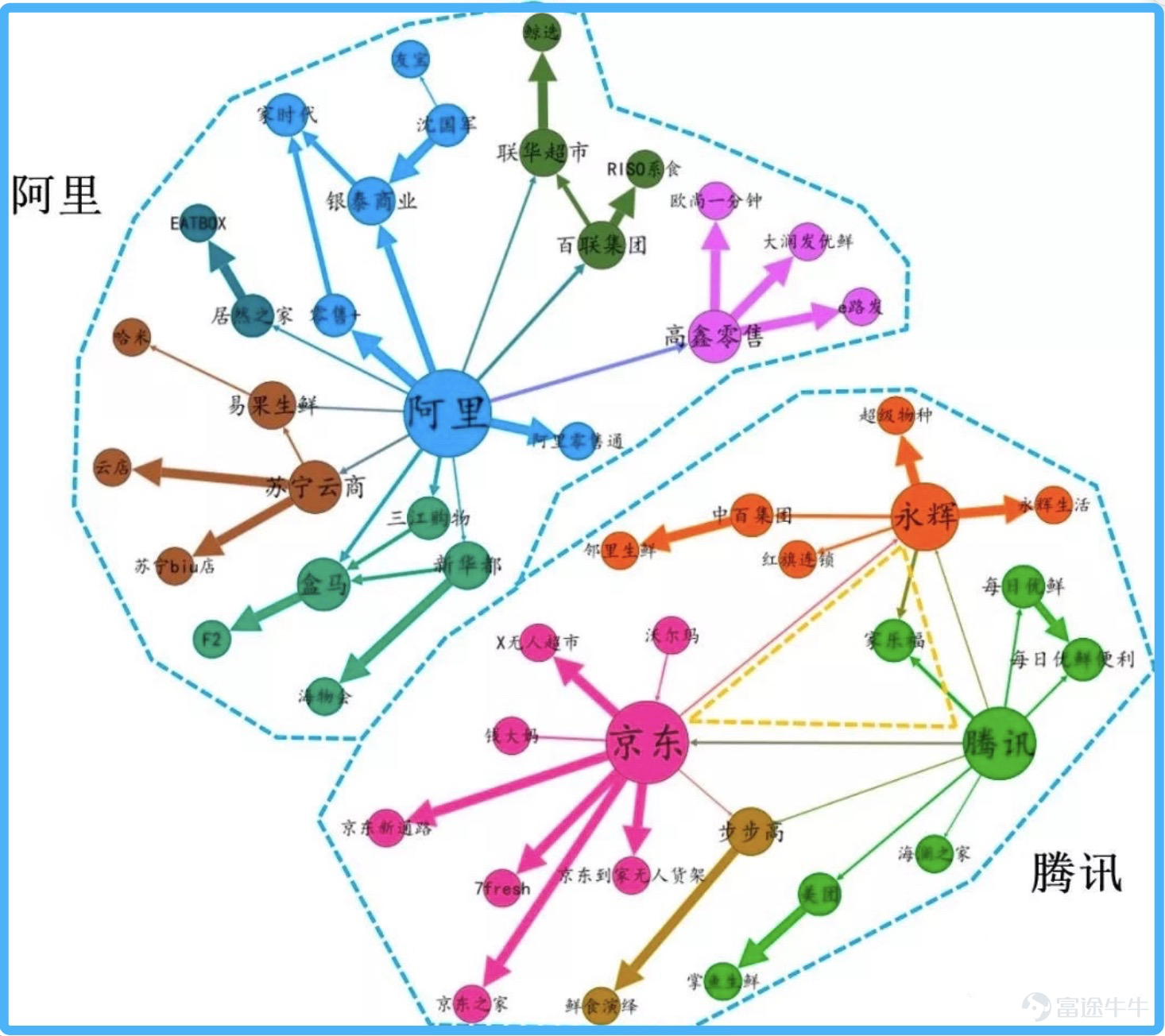

而從雙方實力比拼看,根據知鏈數據,兩者也勢均力敵。

區別在於,阿裏的投資仍然是以阿裏巴巴爲核心,向外層層拓展;騰訊更像是在畫同心圓,形成了騰訊、京東、永輝多中心格局,以局部“團戰”方式迎敵,即以資本關係爲紐帶,串聯起產業鏈上下遊企業,各方通力合作、共同發展。

圖片來源:知鏈數據

在這個發展思路之下,一向以社交、遊戲見長的騰訊,在高舉產業互聯網大旗的同時,已經悄然在消費互聯網領域有了非常深的佈局,直擊阿裏腹地。

除了通過投資佈局,阿裏提倡的新零售和騰訊要做的智慧零售都強調消費零售線上線下一體化,這就給了兩家企業發展數字化工具,幫助線下企業在營銷、管理、供應鏈等領域實現數字化轉型的機會。

無論是阿裏,還是騰訊,都依託自己的雲技術,建立了一套打通零售線上線下全渠道銷售的能力。只不過,阿裏看起來提供的解決方案更加全面,再加上多年在消費零售領域的積累,底層數據系統更完善;而騰訊更加開放包容,一些解決方案多數是與外部企業合作開發。

商家在實際選擇時,很難簡單判斷孰優孰劣,更多還是考慮兩大企業提供資源的需求匹配度。整體而言,差別並不大。

投資讓騰訊有了切入更多賽道、持續獲取流量的機會,就連馬化騰都曾在一次內部診斷會上表示,資本是除流量之外,騰訊的另一個核心能力。

隨着騰訊在消費零售領域深入佈局,有聲音認爲這是騰訊對於阿裏的一場抗衡。

但在2018年8月,李朝暉接受採訪時否認,騰訊大手筆投資線下是應對阿裏的策略。“我們認爲傳統行業和互聯網之間的結合和滲透,所帶來的商業機會將是長期的。以後沒有線下,一定是線上線下的結合。”他說。

但受外部環境影響,陣營之間的壁壘也逐漸被打破。

8月初,阿裏巴巴董事會主席兼首席執行官張勇就對外釋放了“友好合作”的信號,他表示,“互聯是互聯網的初心,開放是數字生態的基礎,平臺之間的大循環能產生的社會價值,一定遠遠大過在單一平臺內的小循環。平臺間如果能夠互聯互通,肯定會帶來新的改革紅利。”

只是,生態互通後,兩家企業如何保障各自陣地不被侵蝕,成爲了必須思考的問題。