粵開策略: 從基金二季報到板塊擁擠度分析

本文來自: 粵開崇利論市

一、基金二季報:主動偏股型持股比例邊際回升

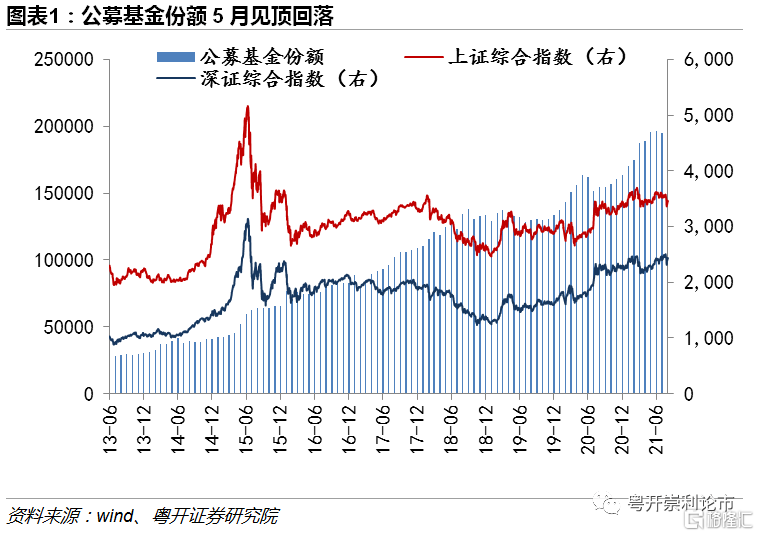

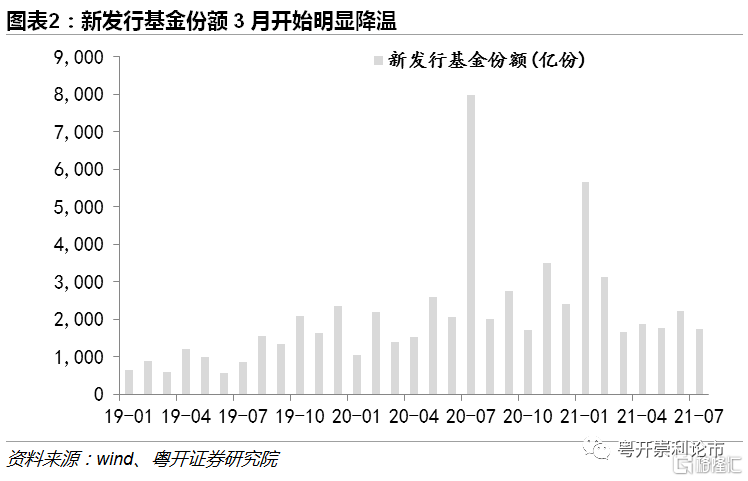

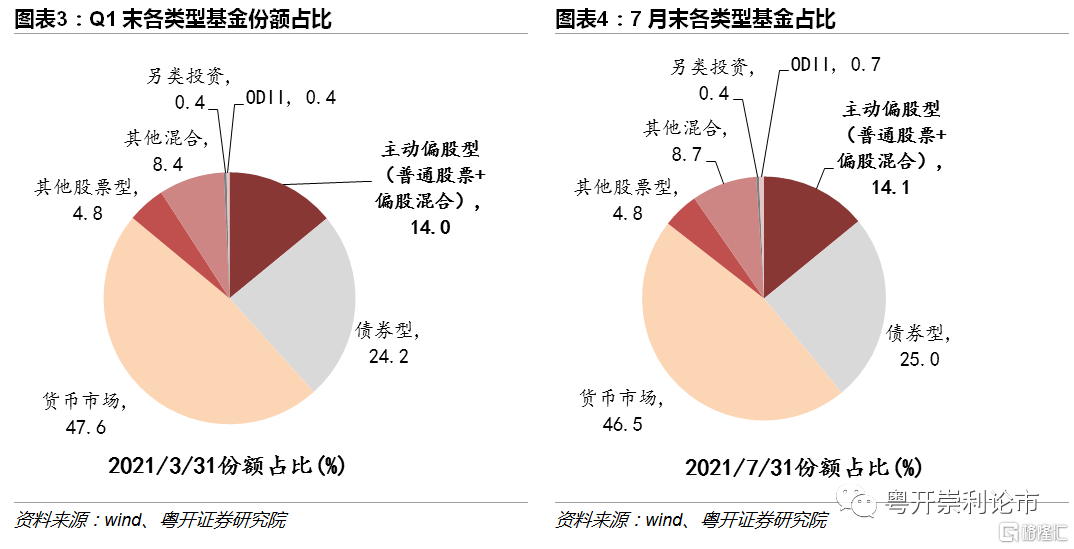

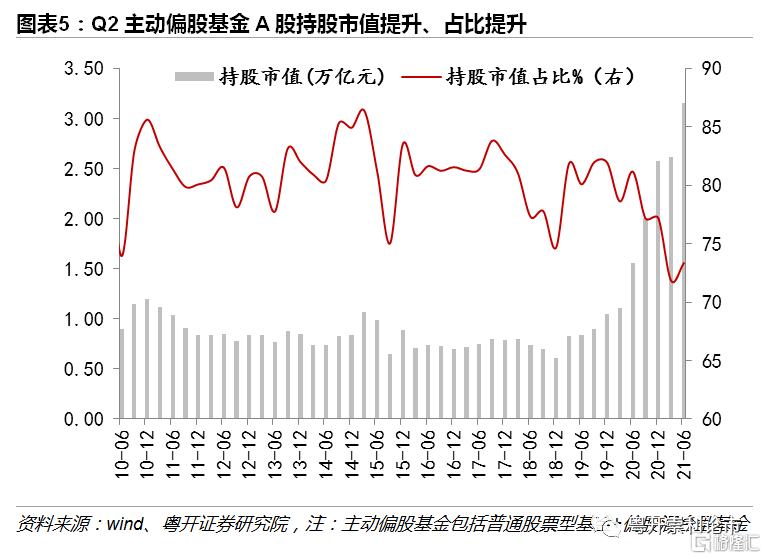

公募基金份額5月見頂回落,但總體仍處於上升趨勢。波動趨勢看,公募基金份額和指數波動走勢較一致。2月指數出現較大回調,新發基金明顯降溫,但受此前發行基金封閉期、地產調控下居民財富搬家等因素影響,公募基金份額5月才見頂回落。主動偏股型基金(普通股票型+偏股混合型)份額保持穩定,二季度持股市值和佔比均提升。

二、重倉股持股變動分析(2015-2021H1)

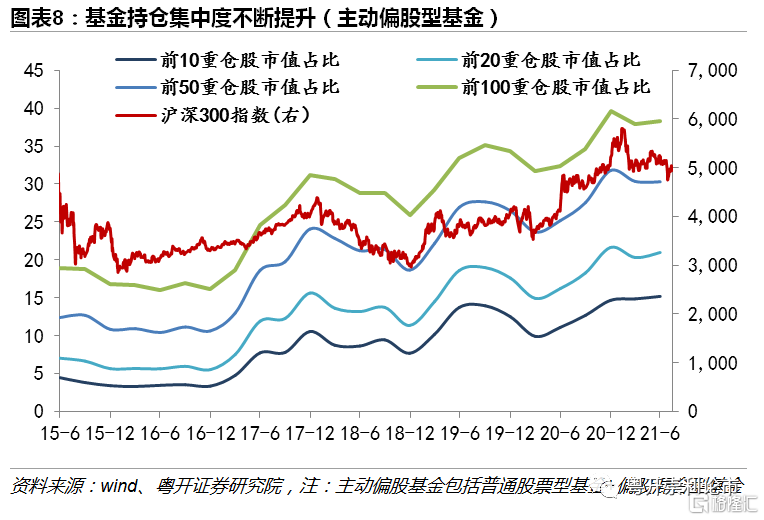

(一)持倉集中度不斷提升:外資加速流入

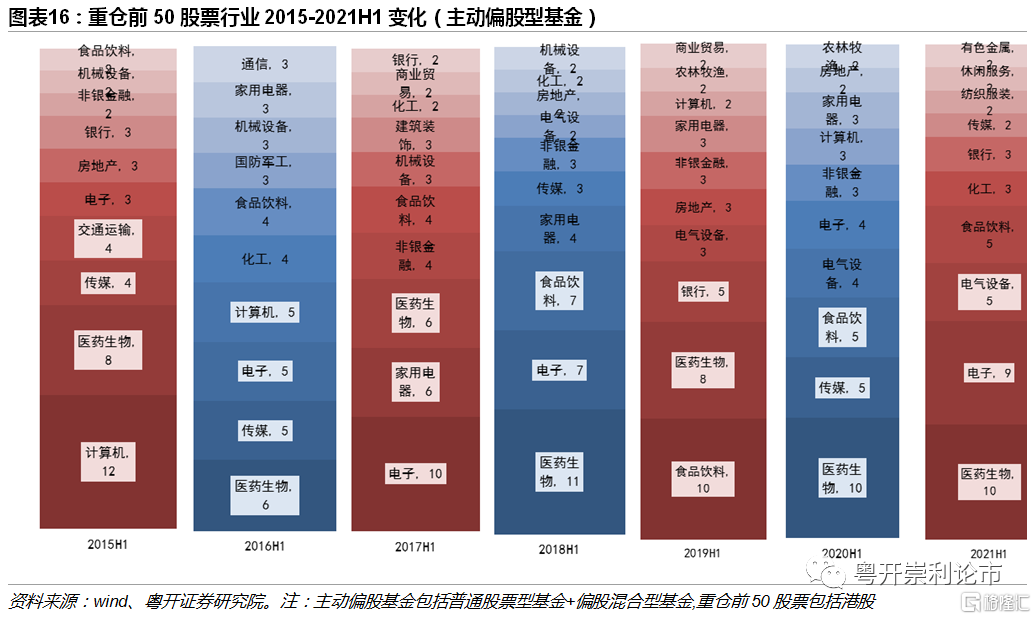

主要重倉股15年至今經歷了大洗牌。21年H1主動偏股型基金重倉的前20支股票,在15、16、17年出現在前50的個數分別爲3、3、5,直到18年纔開始漸趨集中,從18年開始,茅臺開始在各年中報重倉持股中,穩居第一。

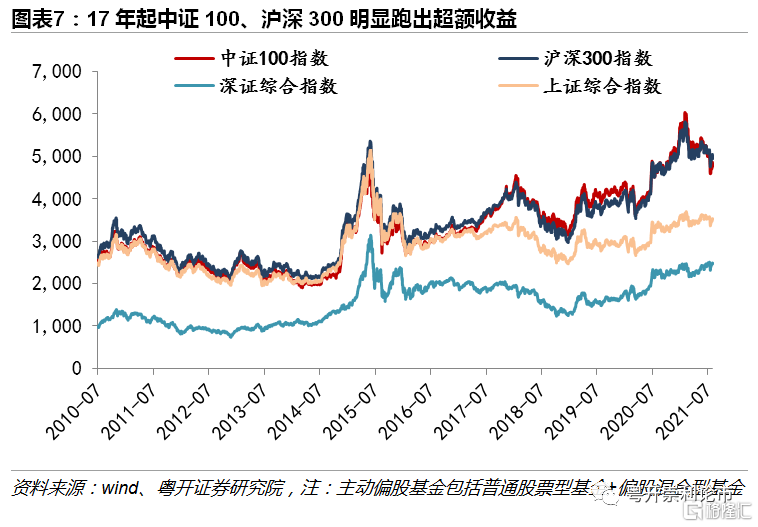

背後首先映射的,是17年至今核心資產明顯跑贏大盤,主動偏股型基金的持倉集中度不斷提升。從17年開始,中證100指數、滬深300指數開始跑贏上證指數和深證指數,並逐步開始拉開差距。同時,主動偏股型基金的持倉集中度也在不斷提升,17年末持倉前10、50、100的市值佔比從16年末的3.35%、10.63%、16.19%大幅提升至10.56%、24.07%、31.18%。重倉持倉集中度的波動和滬深300的走勢保持相對一致,2021二季度,伴隨着滬深300指數和大盤指數的震盪,持倉集中度保持相對穩定。

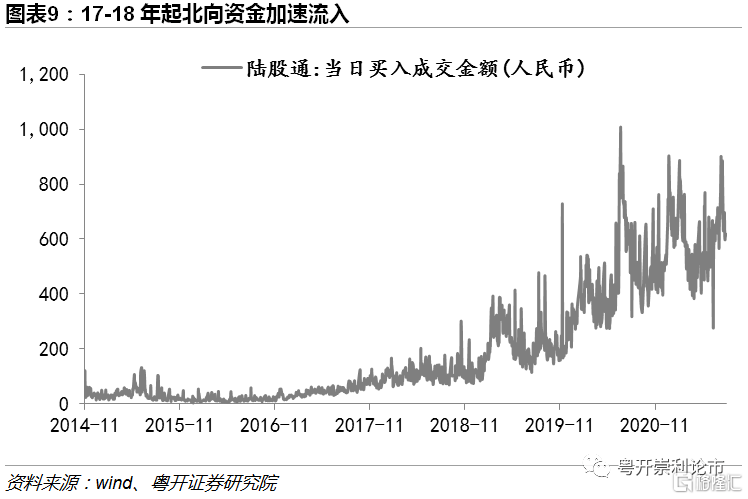

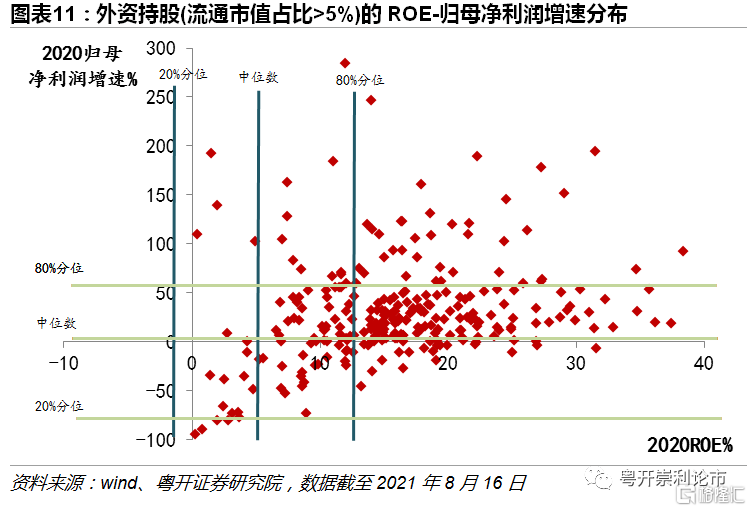

17-18年開始的藍籌大盤行情和持股集中度提升,一是受到經濟增速變緩+去槓桿衝擊資金面的影響,市場對於低估值、穩定業績的高確定性偏好提升。二是15年股災後估值端的吸引力提升。三是伴隨着資本市場深化改革,資本市場進一步對外開放,MSCI等指數加大對於中國資本市場的投資佔比,外資加速流入,外資對於穩健或高增長ROE績優股的偏好,使得市場風格發生轉變。17-18年起,北向資金開始加速流入,外資持股佔比持續提升,爲A股帶來增量資金的同時,也對機構持股產生影響。截止8月16日,外資持股佔流通市值比例大於5%的股票,ROE多高於全部A股的中位數。

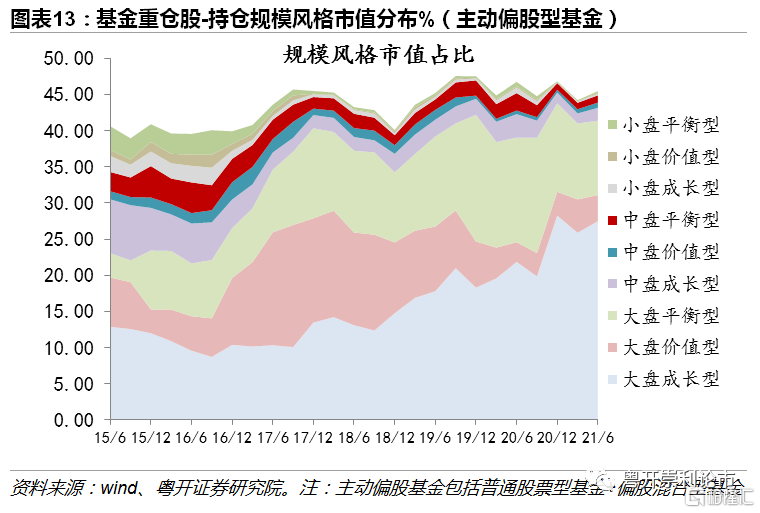

(二)規模分佈重心上移:從中小規模向更高規模集中

主動偏股型基金重倉股的規模分佈重心上移,從中小規模向更高規模集中。從不同規模持倉市值佔比變化來看,15H1小於100億、100-200億、200-300億、300-500億的市值佔比分別爲5.05%、9.75%、6.33%、7.76%,佔據了股票持倉的大半壁江山;17年這些中小規模股票持倉佔比快速下滑;而到了21H1,佔比則變動至0.55%、1.71%、2.04%、4.12%,僅佔據股票持倉的16%,千億以上規模的股票佔到50%以上,系前文所述機構投資者持倉規模風格轉變所致,尤其是前50重倉股票中大市值股票佔比的提升。相比於一季度,二季度基金千億規模以上持倉佔比邊際擡頭,一定程度上與指數略回溫、大宗價格/美債收益率預期逐步消化、抱團股回調後估值空間提升,以及整體基金股票持倉提升有關。

從主動偏股型基金重倉的不同持倉規模風格分佈來看, 15年至今,大盤成長型、大盤平衡型市值佔比實現跨越式提升。

(三)上市板塊變動:創業板、科創板佔比提升

主動偏股型基金重倉中,創業板和科創板的相較於一季度均有較大提升,系受二季度市值下沉、風格擴散、相關板塊漲跌分化影響。

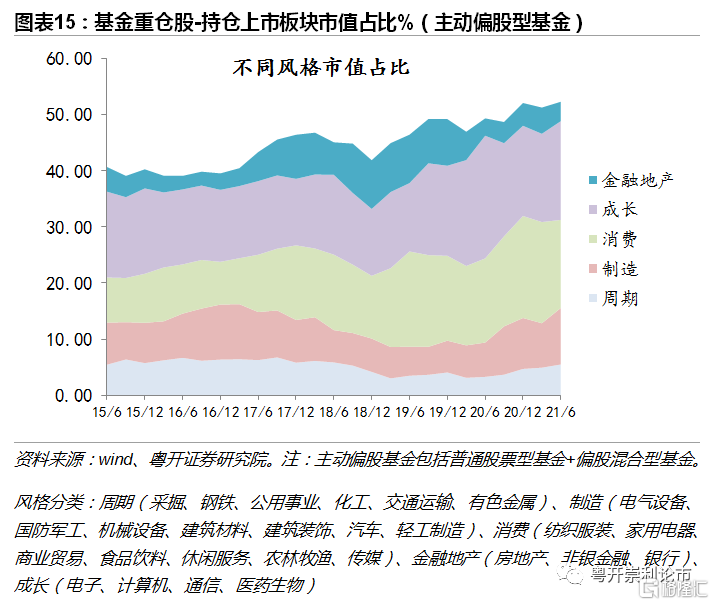

(四)風格變化:製造、消費、成長風格較18年中佔比提升

17Q4,在經歷持股佔比提升後,消費板塊佔比顯著提升,成長板塊佔比下滑較多。18H1,總持股佔比大幅下滑,成長板塊佔比回調,製造、金融地產下滑較嚴重。21H1,消費和成長風格佔比較高,較18H1分別-0.36、+4.31、+2.25、+3.38、-2.35個百分點,製造、消費、成長風格佔比均有較大提升。

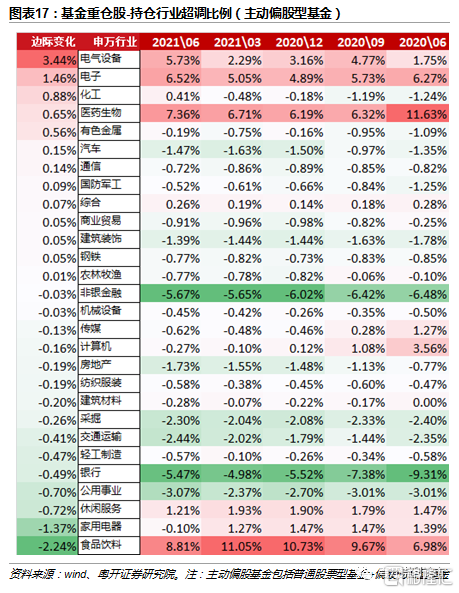

(五)行業變化:電氣、電子、化工、醫藥、有色超配比例邊際提升較大

從重倉前50股票(包含港股)行業變化看,醫藥生物15-21H1一直保持5只以上佔比;食品飲料18 H1起保持5只以上佔比;計算機15H1佔據12只,17年後則佔比顯著下調;電子21H1包含9只,比重有較大提升。

觀察基金重倉股不同行業超調比例,從邊際變化看,二季度,電氣設備(含新能源汽車)、電子(含半導體)、化工、醫藥生物、有色金屬超調比例提升較多,食品飲料(含白酒)、家用電器、休閒服務超調比例下調較多。

從絕對值看,21H1超配行業包括食品飲料、醫藥生物、電子、電氣設備,超調比例均超過5%,低配行業包括非銀、銀行、公用事業,超調比例低於-3%。

三、從基金二季報到行業擁擠度分析

基金持股數據可以幫助我們看到季度內主要機構投資者的持股偏好,也是衡量季度頻率的擁擠度指標。基金季報數據相對滯後且低頻,爲了更好衡量目前板塊的擁擠度問題,我們換手率指標來觀察不同板塊的熱度情況。

我們用換手率來衡量行業的擁擠度時,需要注意以下幾個要點:1、換手率代表交投熱度,多數情況下與股價的變動成正向關係。2、但是換手率的劇烈波動不代表股價的劇烈波動,在震盪市中,換手率的波動程度可能要高於股價波動程度。3、換手率一定越低越好嗎?如果在市場預期和景氣度下行的情況下,換手率下行/低水平也代表着股價的低迷,但在市場預期和景氣度上行的情況下,換手率過高則股價上行空間壓縮,換手率在“優惠”水平則代表着上漲空間的增大。

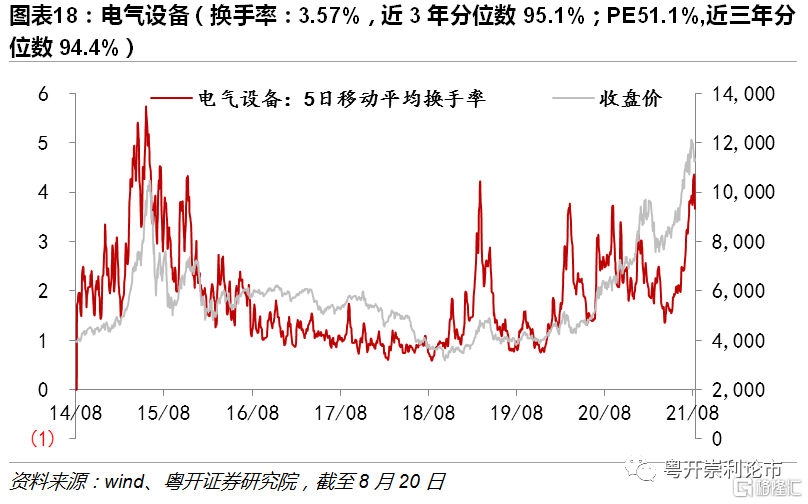

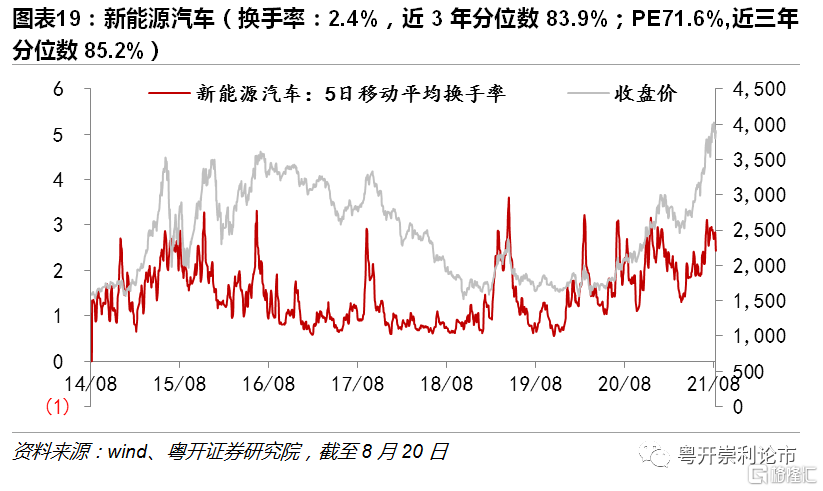

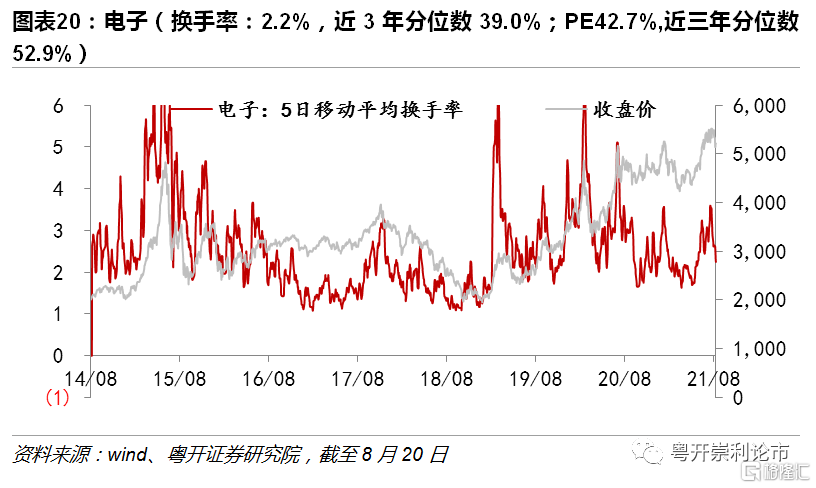

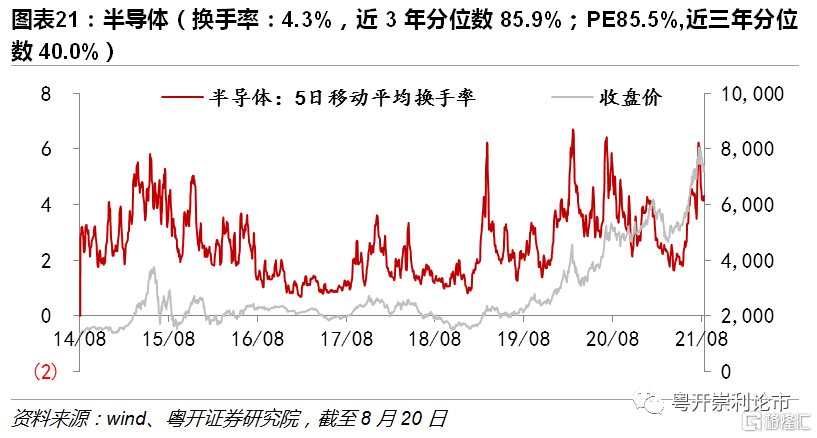

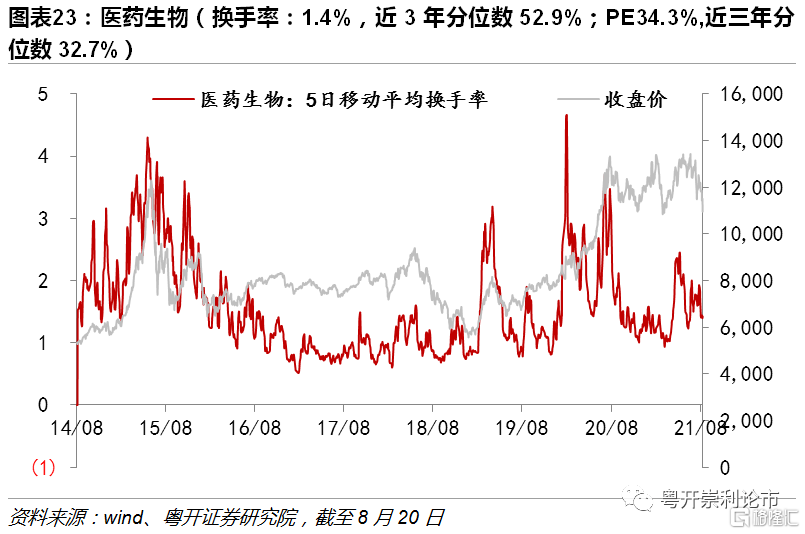

具體來看,超調比例提升較多的板塊,多數換手率七月底至今有所調整,但電氣設備、新能源汽車、半導體、化工、有色金屬的換手率仍處在歷史較高水平,高於80%,成交相對過熱,醫藥生物、電子整體板塊7月底、8月初至今有所調整,現換手率在歷史中下水平。截至8月20日,電氣設備換手率3.57%,近3年分位數95.1%;新能源汽車換手率2.4%,近3年分位數83.9%;電子換手率2.2%,近3年分位數39.0%;半導體換手率4.3%,近3年分位數85.9%;化工換手率2.3%,近3年分位數97.7%;醫藥生物換手率1.4%,近3年分位數52.9%;有色金屬換手率3.3%,近3年分位數93.3%。

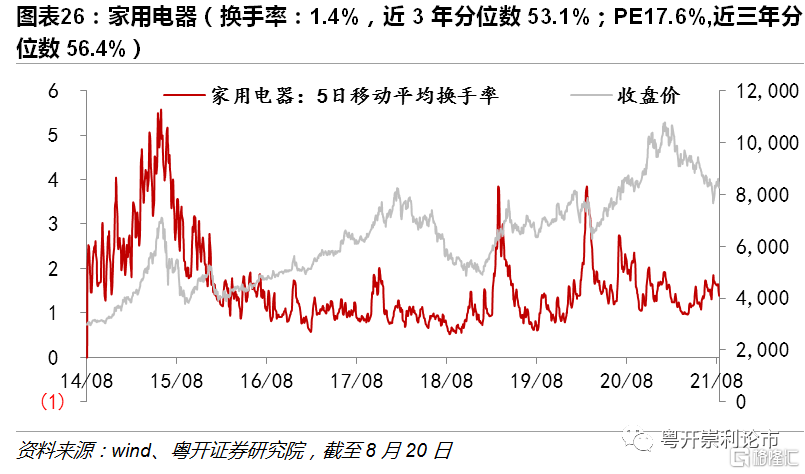

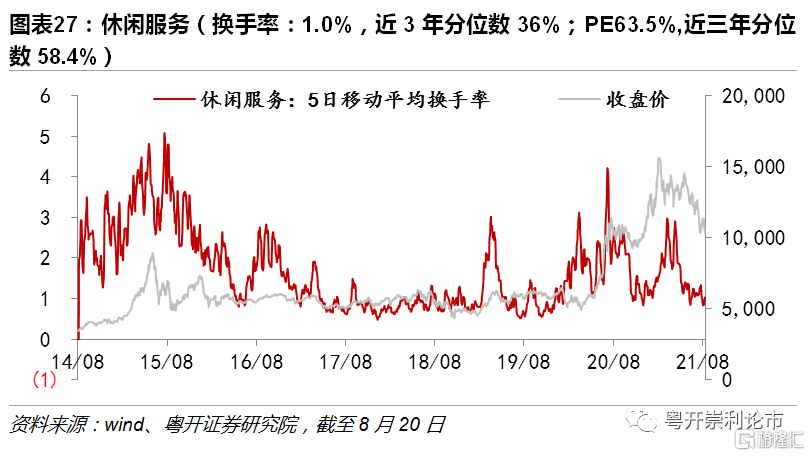

超調比例降幅較多的板塊,食品飲料7月底至今換手率降幅較大,現在換手率處於歷史中等水平,休閒服務3-4月換手率高峯後,現在也處於歷史較低水平。截至8月20日,食品飲料換手率1.5%,近3年分位數47.3%;家用電器換手率1.4%,近3年分位數53.1%;休閒服務換手率1.0%,近3年分位數36%。

風險提示:政策執行不及預期、經濟恢復不及預期、疫情防控不及預期

正文

一、基金二季報:主動偏股型持股比例邊際回升

公募基金份額5月見頂回落,但總體仍處於上升趨勢。總的趨勢看,受益於居民財富搬家,公募基金份額總體波動上升,6月底公募基金份額19.5萬億份,同比增長28.4%。波動趨勢看,公募基金份額和指數波動走勢較一致。2月指數出現較大回調,新發基金明顯降溫,但受此前發行基金封閉期、地產調控下居民財富搬家等因素影響,公募基金份額5月才見頂回落。

主動偏股型基金(普通股票型+偏股混合型)份額保持穩定,二季度持股市值和佔比均提升。對比一季度末和7月底的份額,普通股票型基金份額佔比從2.28%略降至2.18%,偏股型基金份額佔比從11.74%提升至11.90%,主動偏股型基金的份額保持相對穩定。主動偏股型基金二季度末持有的A股市值爲3.16萬億元,較一季度末增加了0.55萬億元,持股市值佔比也從71.85%提升至73.36%。

二、重倉股持股變動分析(2015-2021H1)

(一)持倉集中度不斷提升:外資加速流入

主要重倉股15年至今經歷了大洗牌。21年H1主動偏股型基金重倉的前20支股票包括:貴州茅臺、寧德時代、五糧液、騰訊控股、藥明康德、海康威視、邁瑞醫療、美團-W、隆基股份、瀘州老窖、中國中免、山西汾酒、愛爾眼科、招商銀行、億緯鋰能、通策醫療、韋爾股份。這20支股票,在15、16、17年出現在前50的個數分別爲3、3、5,直到18年纔開始漸趨集中,而從18年開始,茅臺開始在各年中報重倉持股中,穩居第一。

背後首先映射的,是17年至今核心資產明顯跑贏大盤,主動偏股型基金的持倉集中度不斷提升。從17年開始,中證100指數、滬深300指數開始跑贏上證指數和深證指數,並逐步開始拉開差距。同時,主動偏股型基金的持倉集中度也在不斷提升,17年末持倉前10、50、100的市值佔比從16年末的3.35%、10.63%、16.19%大幅提升至10.56%、24.07%、31.18%。重倉持倉集中度的波動和滬深300的走勢保持相對一致,2021二季度,伴隨着滬深300指數和大盤指數的震盪,持倉集中度也保持相對穩定。

17-18年開始的藍籌大盤行情和持股集中度提升,一是受到經濟增速變緩+去槓桿衝擊資金面的影響,市場對於低估值、穩定業績的高確定性偏好提升。二是15年股災後估值端的吸引力提升。三是伴隨着資本市場深化改革,資本市場進一步對外開放,MSCI等指數加大對於中國資本市場的投資佔比,外資加速流入,外資對於穩健或高增長ROE績優股的偏好,使得市場風格發生轉變。17-18年起,北向資金開始加速流入,外資持股佔比持續提升,爲A股帶來增量資金的同時,也對機構持股產生影響。截止8月16日,外資持股佔流通市值比例大於5%的股票,ROE多高於全部A股的中位數。

(二)規模分佈重心上移:從中小規模向更高規模集中

主動偏股型基金重倉股的規模分佈重心上移,從中小規模向更高規模集中。從不同規模持倉市值佔比變化來看,15H1小於100億、100-200億、200-300億、300-500億的市值佔比分別爲5.05%、9.75%、6.33%、7.76%,佔據了股票持倉的大半壁江山;17年這些中小規模股票持倉佔比快速下滑;而到了21H1,佔比則變動至0.55%、1.71%、2.04%、4.12%,僅佔據股票持倉的16%,千億以上規模的股票佔到50%以上,系前文所述機構投資者持倉規模風格轉變所致,尤其是前50重倉股票中大市值股票佔比的提升。相比於一季度,二季度基金千億規模以上持倉佔比邊際擡頭,一定程度上與指數略回溫、大宗價格/美債收益率預期逐步消化、抱團股回調後估值空間提升,以及整體基金股票持倉提升有關。

從主動偏股型基金重倉的不同持倉規模風格分佈來看,按照wind分類,15年至今,大盤成長型、大盤平衡型市值佔比實現跨越式提升,從15H1的14.26%、5.57%提升至27.48%、10.27%。相比於一季度,二季度各類規模風格市值佔比均有所提升。

(三)上市板塊變動:創業板、科創板佔比提升

主動偏股型基金重倉中,創業板和科創板的相較於一季度均有較大提升,21H1主板、創業板、科創板市值佔比分別爲39.37%、11.37%、1.87%,分別較一季度下降了2.87、提升了3.27、提升了0.62個百分點,尤其是科創板佔比增幅達49.91%,系受二季度市值下沉、風格擴散、相關板塊漲跌分化影響。從15-21年的波動來看,創業板佔比的波動較大,17年佔比快速下行,20年上半年極速拉昇,而後又調轉下行,今年二季度又實現較大幅度上行。

(四)風格變化:製造、消費、成長風格較18年中佔比提升

主動偏股型基金重倉中,消費和成長風格持倉市值佔比較高。我們將申萬一級行業大致分成周期、製造、消費、成長、金融地產五類。

17Q4,在經歷持股佔比提升後,週期、製造、消費、成長、金融地產持倉市值佔比分別爲5.81%、7.62%、13.30%、11.86%、7.87%,較15H1分別+1.06、+0.48、+4.95、-2.55、+0.34個百分點,消費板塊佔比顯著提升,成長板塊佔比下滑較多。

18H1,總持股佔比大幅下滑,週期、製造、消費、成長、金融地產持倉市值佔比較17Q4分別+0.04、-1.86、+0.16、+2.37、-2.07個百分點,成長板塊佔比回調,製造、金融地產下滑較嚴重。

21H1,週期、製造、消費、成長、金融地產持倉市值佔比分別爲5.49%、10.07%、15.70%、17.61%、3.45%,消費和成長風格佔比較高,較18H1分別-0.36、+4.31、+2.25、+3.38、-2.35個百分點,製造、消費、成長風格佔比均有較大提升。

(五)行業變化:電氣設備、電子、化工、醫藥、有色超配比例邊際提升較大

從重倉前50股票(包含港股)行業變化看,醫藥生物15-21H1一直保持5只以上佔比;食品飲料18 H1起保持5只以上佔比;計算機15H1佔據12只,17年後則佔比顯著下調;電子21H1包含9只,比重有較大提升。

觀察基金重倉股不同行業超調比例,從邊際變化看,邊際提升幅度較大的行業包括電氣設備、電子、化工、醫藥生物、有色金屬,邊際下行較多的行業包括食品飲料、家用電器、休閒服務。

從絕對值看,21H1超配行業包括食品飲料、醫藥生物、電子、電氣設備,超調比例均超過5%,低配行業包括非銀、銀行、公用事業,超調比例低於-3%。

三、從基金二季報到行業擁擠度分析

基金持股數據和超調比例可以幫助我們看到季度內主要機構投資者的持股偏好,也是衡量季度頻率的擁擠度指標。二季度,電氣設備(含新能源汽車)、電子(含半導體)、化工、醫藥生物、有色金屬超調比例提升較多,食品飲料(含白酒)、家用電器、休閒服務超調比例下調較多。基金季報數據相對滯後且低頻,爲了更好衡量目前板塊的擁擠度問題,我們換手率指標來觀察不同板塊的熱度情況。

我們用換手率來衡量行業的擁擠度時,需要注意以下幾個要點:1、換手率代表交投熱度,多數情況下與股價的變動成正向關係。2、但是換手率的劇烈波動不代表股價的劇烈波動,在震盪市中,換手率的波動程度可能要高於股價波動程度。3、換手率一定越低越好嗎?如果在市場預期和景氣度下行的情況下,換手率下行/低水平也代表着股價的低迷,但在市場預期和景氣度上行的情況下,換手率過高則股價上行空間壓縮,換手率在“優惠”水平則代表着上漲空間的增大。

具體來看,超調比例提升較多的板塊,多數換手率七月底至今有所調整,但電氣設備、新能源汽車、半導體、化工、有色金屬的換手率仍處在歷史較高水平,高於80%,成交相對過熱,醫藥生物、電子整體板塊7月底、8月初至今有所調整,現換手率在歷史中下水平。截至8月20日,電氣設備換手率3.57%,近3年分位數95.1%;新能源汽車換手率2.4%,近3年分位數83.9%;電子換手率2.2%,近3年分位數39.0%;半導體換手率4.3%,近3年分位數85.9%;化工換手率2.3%,近3年分位數97.7%;醫藥生物換手率1.4%,近3年分位數52.9%;有色金屬換手率3.3%,近3年分位數93.3%。

超調比例降幅較多的板塊,食品飲料7月底至今換手率降幅較大,現在換手率處於歷史中等水平,休閒服務3-4月換手率高峯後,現在也處於歷史較低水平。截至8月20日,食品飲料換手率1.5%,近3年分位數47.3%;家用電器換手率1.4%,近3年分位數53.1%;休閒服務換手率1.0%,近3年分位數36%。