鍾正生:經濟增長動能並未進一步惡化

本文來自格隆匯專欄:鍾正生

核心摘要

核心摘要

事件:8月,規模以上工業增加值同比實際增長5.3%,社會消費品零售總額同比增長2.5%。1-8月全國固定資產投資(不含農户)同比增長8.9%。

8月中國經濟增長延續了逐步放緩的趨勢,但考慮到國內疫情反覆對消費的衝擊,剔除去年同期基數快速抬升的影響後,經濟增長動能並未進一步惡化。雖然基建發力不及預期,使得8月A股基建板塊大漲受到一次證偽,但出口景氣的延續超出預期,製造業投資也在貨幣政策的支持下保持了向好勢頭。經濟的風險點主要在於典型房企風險化解的平穩性。在PPI保持高位、經濟增長仍有一定韌性的情況下,貨幣政策只能偏向結構性發力(在政策有效引導資金投向的情況下,降準的中性意味增強,從而也是可供選擇的政策工具),對寬貨幣、寬信用的較高期待正待糾偏。

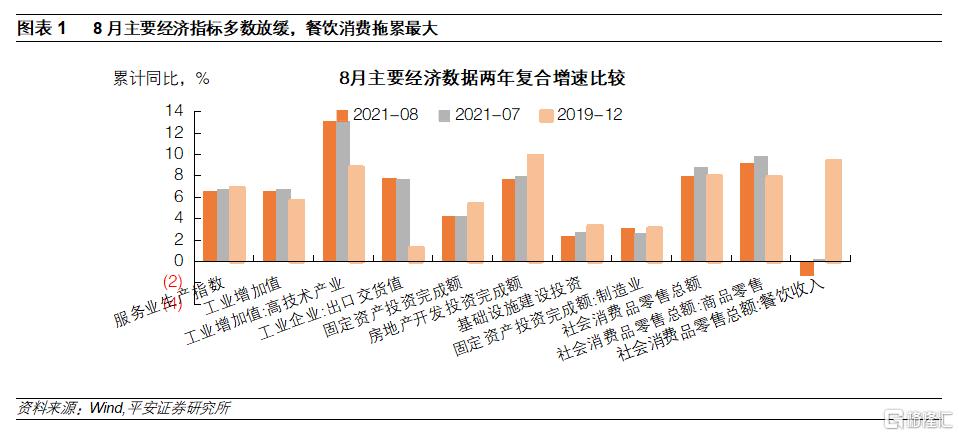

從兩年平均增速來看,1-8月中國主要經濟增長指標多數有所放緩,但出口交貨值和製造業拉動下的固定資產投資增速較上月有所回升,出口仍然是中國經濟的重要驅動力量。經濟的主要拖累首先是餐飲消費,國內疫情對此影響頗大,其次是基建投資依然低迷。

8月工業增加值兩年平均增長6.6%,較上月小幅下降0.1個百分點。採礦業對工業增加值起到了支撐作用。細分行業來看,原煤產量增速由負轉正,體現保供力度有所增加;發電量、鋼鐵、有色行業產量增長皆有放緩,體現產能約束仍存;汽車產量大幅下滑,缺芯對工業生產構成明顯拖累。

8月固定資產投資完成額兩年平均增速從上月2.4%的低點回升至4.3%。製造業投資保持向好態勢,但上游大宗商品價格的上漲和居高不下,以及下游消費需求的低迷,對下游製造業形成兩面夾擊,這仍是約束製造業投資回升幅度的關鍵。地方政府債務的嚴監管對基建發力的強度構成約束:地方專項債難以匹配符合現金流要求的項目,預算內資金難以配套城投為代表的債務融資。不過,在政策的積極推動下,今年底、明年初基建投資將會有所回升,只是很難回到過去大舉發力的情狀。

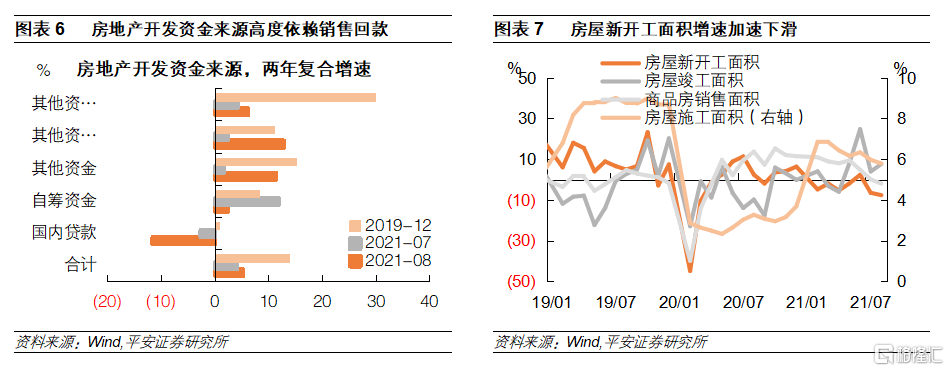

8月房地產投資最大的拖累因素在於地產企業融資受限。8月房地產開發資金來源的兩年平均增速從上月的4.1%上升至5.1%,但其高度依賴於銷售回款,特別是“定金及預收款”的兩年平均增速從2.3%升至12.8%,居民部門購房支出加速增長勢必對消費有所擠出。而國內貸款增速則從上月-2.7%進一步降至-11.7%,自籌資金增速(債券等直接融資)也從11.8%下滑至2.3%。

根據我們在《地產新局》中的估算,針對金融機構的調控已經取得了明顯效果,後續房地產貸款壓降的壓力將趨於放緩。但近期圍繞“恆大”問題,以及不少銀行房地產業貸款不良率上升,使得金融機構的謹慎情緒發酵,如果在此過程中不能平穩過渡,則可能對房地產投資造成額外衝擊。

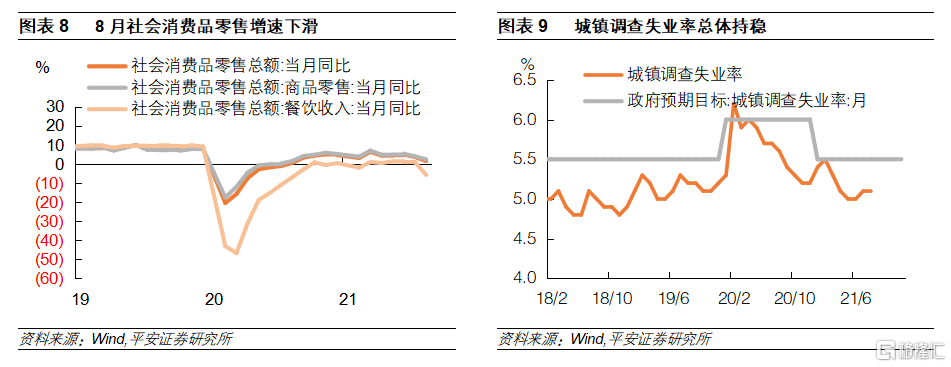

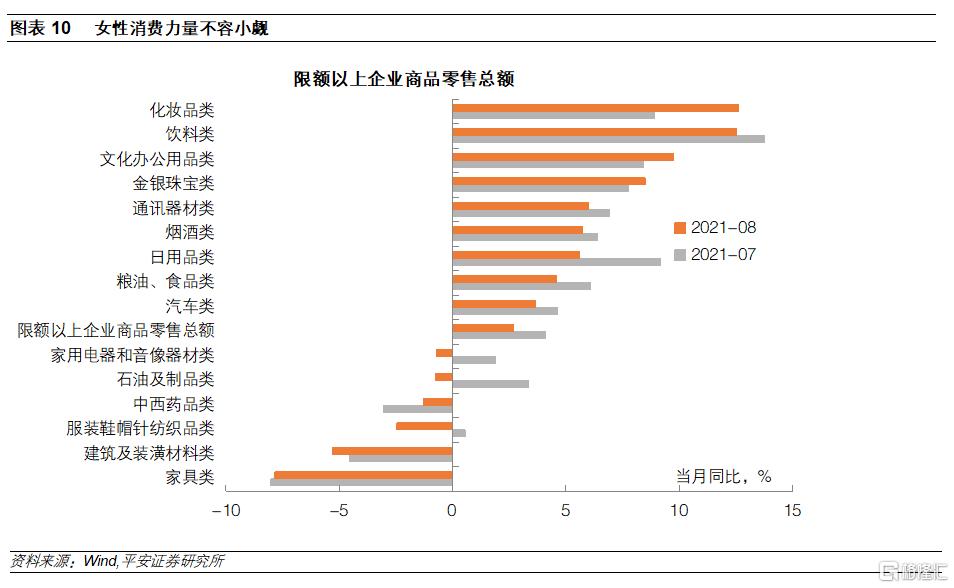

8月社會消費品零售總額兩年平均增速從上月3.6%下滑至1.5%,創年內最低水平。從限額以上企業商品零售數據來看,化粧品類、文化辦公用品、金銀珠寶類等為代表的女性消費力量不容小覷。石油及其製品、紡織服裝類、家電音響類零售的兩年平均增速由正轉負,再度受到疫情衝擊。日用品消費增速也較上月顯著下滑,終端消費仍屬低迷。

就業市場表現並不盡如人意,也是消費力量薄弱的重要原因。8月城鎮調查失業率持平於5.1%,但31個大中城市調查失業率抬升0.1個百分點至5.3%,25-59歲人口失業率抬升0.1個百分點至4.3%。

一

8月疫情反覆衝擊經濟增長

8月經濟數據的同比度數加速下滑,去年8月經濟復甦加快所形成的基數影響不容忽視。從兩年平均增速來看,1-8月中國主要經濟增長指標多數有所放緩,只有出口交貨值和製造業拉動下的固定資產投資增速較上月有所回升。出口仍然是中國經濟的重要驅動力量,受益於海外疫情的反覆和發達國家經濟刺激力度的保持。製造業投資繼續展現復甦勢頭,這在去年底以來資本開支的加速增長中已經有所預示。

1-8月中國經濟的主要拖累首先是餐飲消費,其兩年平均增速從7月0.2%再度下滑至-1.4%,國內疫情對此影響頗大。其次是基建投資依然低迷,兩年平均增速從7月3.3%進一步下降至2.3%,結合財政存款的超季節性增長來看,8月財政發力尚未見效。此外,商品零售、工業增加值、服務業生產指數、房地產投資的兩年平均增速均較上月小幅回落。

二

採礦業工業增加值由負轉正

8月工業增加值兩年平均增長6.6%,較上月小幅下降0.1個百分點。分所有制來看,與上月趨勢相反,股份制和私營企業增加值從上月低位企穩,而國有和外資企業增加值有所回落。這可能與8月出口對工業生產的拉動增強有關,這使得民營企業收益更多,而國有企業則受到工業原材料領域限產的影響較大。分大類產業來看,8月採礦業對工業增加值起到了支撐作用,採礦業工業增加值兩年平均增速從上月-1%回升至2%,顯示部分行業保供穩價力度有所增強,而製造業工業增加值兩年平均增速從6.1%下降至5.7%,帶動工業增加值總體減速。

細分行業來看,原煤產量增速由負轉正,體現保供力度有所增加,發電量、鋼鐵、有色行業產量增長皆有放緩,體現產能約束仍存,汽車產量大幅下滑,缺芯對工業生產構成拖累。8月原煤產量兩年平均增速由-3.5%轉正為0.3%,蒙煤進口受阻情況下,煤炭行業保供力度有所增加。8月發電設備產量的兩年平均增速從14.9%升至19.7%,或反映出新能源發電項目的加快建設。8月發電量兩年平均增速從5.7%下降至3.4%,除經濟增長放緩外,煤炭價格進一步大漲,可能也影響到電廠發電。8月生鐵、粗鋼、鋼材、有色產量的兩年平均增速皆有顯著下降,是其價格上漲的重要原因。8月汽車產量的兩年平均增速從3.3%大幅下降至-6.7%,缺芯對汽車生產、以及整體工業生產都產生了顯著拖累。不過,新能源汽車仍呈爆發式增長,兩年平均增速達82.1%。

三

製造業投資進一步向好

8月固定資產投資完成額兩年平均增速從上月2.4%的低點回升至4.3%,其中,主要是第二產業回升較多,從上月2.9%上升至3.7%;而第三產業則有小幅放緩,從4.4%下降至4.1%。分板塊來看,8月製造業投資增速顯著反彈,從上月2.8%升至6.1%;基建投資仍然低迷,兩年平均增速從上月-1.6%回到0%;房地產開發投資則從上月6.4%進一步放緩至5.9%。

製造業投資方面,出口景氣的超預期延續,以及貨幣政策在增加製造業中長期貸款和降低融資成本方面的有效努力,使得製造業投資保持向好態勢。不過,上游大宗商品價格的上漲和居高不下,以及下游消費需求的低迷,對下游製造業形成兩面夾擊,這仍然是約束製造業投資回升幅度的關鍵。

基建投資方面,8月以來A股基建板塊大漲,反映了市場對中央政治局會議要求加快地方專項債發行、儘快形成實物工作量的較高預期。8月數據可謂是對此預期的一次證偽,地方政府債務的嚴監管對基建發力的強度構成約束:地方專項債難以匹配符合現金流要求的項目,預算內資金難以配套城投為代表的債務融資。不過,在政策的積極推動下,今年底、明年初基建投資將會有所回升,只是很難回到過去大舉發力的情狀。

房地產投資方面,8月最大的拖累因素在於地產企業融資受限。8月房地產開發資金來源的兩年平均增速從上月的4.1%上升至5.1%,但其高度依賴於銷售回款,特別是“定金及預收款”的兩年平均增速從2.3%升至12.8%,居民部門購房支出加速增長勢必對消費有所擠出。而國內貸款增速則從上月-2.7%進一步降至-11.7%,自籌資金增速(債券等直接融資)也從11.8%下滑至2.3%。房地產融資監管收緊,疊加恆大財務問題對市場情緒的衝擊,房企融資難度進一步加大。同時,8月熱點城市進一步加碼房地產“四限”(限購、限貸、限售、限價)政策,房地產銷售增速亦進一步放緩,8月商品房銷售面積的兩年平均從上月0.1%進一步下降至-2%,銷售額增速從13.1%下降至11.7%。在房地產銷售放緩且房企加速去化的情況下,房價上漲壓力得到一定緩和,8月70大中城市新建商品住宅價格指數環比再降0.1個百分點至0.2%。由於融資環境的收緊,8月房屋新開工面積的兩年平均增速進一步下滑至-7.7%,儘管竣工面積增速有所回升,但施工面積的兩年平均增速還是進一步下降0.2個百分點至5.8%。8月土地供應仍未恢復增長,這些預示着房地產投資下行的壓力不減。

根據我們在《地產新局》中的估算,目前針對金融機構的調控已經取得了明顯效果。截至2021年二季度末,主要金融機構房地產貸款佔比的加權平均值大幅下降到27.4%,距離上限的差距擴大到3.5個百分點。後續房地產貸款壓降的壓力將趨於放緩。但近期圍繞“恆大”問題,以及不少銀行房地產業貸款不良率上升,使得金融機構的謹慎情緒發酵,如果在此過程中不能平穩過渡,則可能對房地產投資造成額外衝擊。

四

疫情之下消費進一步承壓

8月社會消費品零售總額兩年平均增速從上月3.6%下滑至1.5%,創年內最低水平。其中,餐飲消費拖累較大,其兩年平均增速從上月0.9%下挫至5.8%,商品零售則從3.9%降至2.4%。從限額以上企業商品零售數據來看,8月化粧品類、文化辦公用品和金銀珠寶類零售的兩年平均增速進一步提升,女性消費力量不容小覷。石油及其製品、紡織服裝類、家電音響類零售的兩年平均增速由正轉負,再度受到疫情衝擊。日用品消費增速也較上月顯著下滑,終端消費仍屬低迷。房地產裝修相關消費(建築裝潢、傢俱)持續負增長,繼續體現疫情對房地產裝修的影響。

8月城鎮調查失業率持平於5.1%,但31個大中城市調查失業率抬升0.1個百分點至5.3%,25-59歲人口失業率抬升0.1個百分點至4.3%,16-24歲人口失業率季節性回落0.9個百分點至15.3%。可見,就業市場表現並不盡如人意,這也是消費力量薄弱的重要原因。