中信明明:PMI跌破榮枯線,製造業“滯脹”壓力上升

格隆匯 09-30 18:24

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

在供給約束和新出口訂單回落等因素的拖累下,9月製造業PMI跌至榮枯線以下。上下遊需求的分化使得製造業供需環境有所惡化,價格、庫存的表現與供需數據相互印證,製造業的“滯脹”特徵不斷確認。非製造業的表現好於製造業,服務業景氣在疫情壓力緩和後反彈成爲核心的驅動因素。

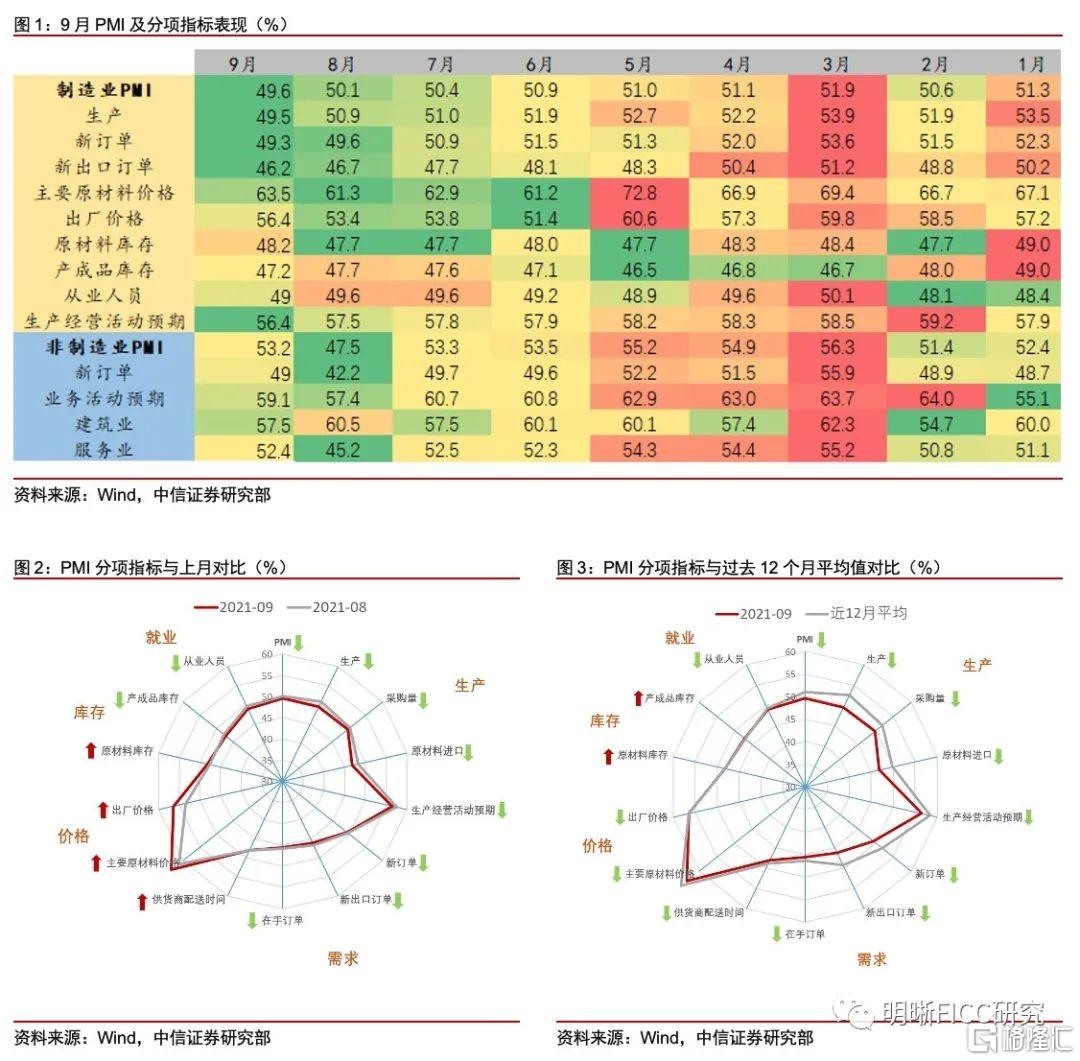

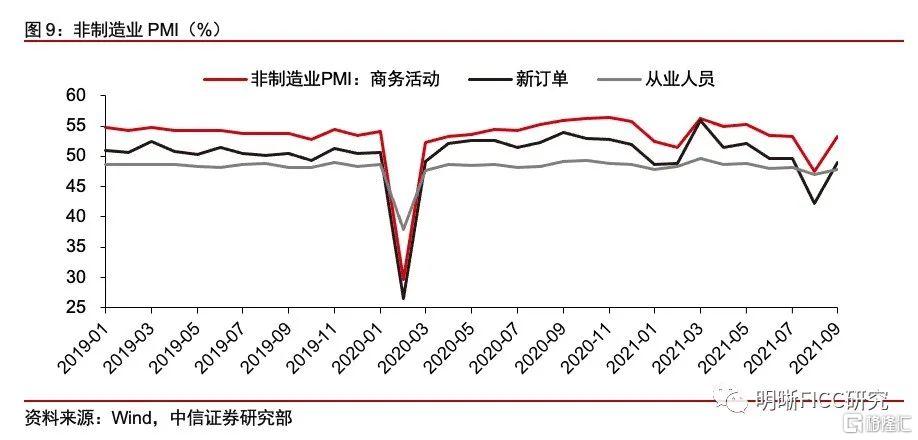

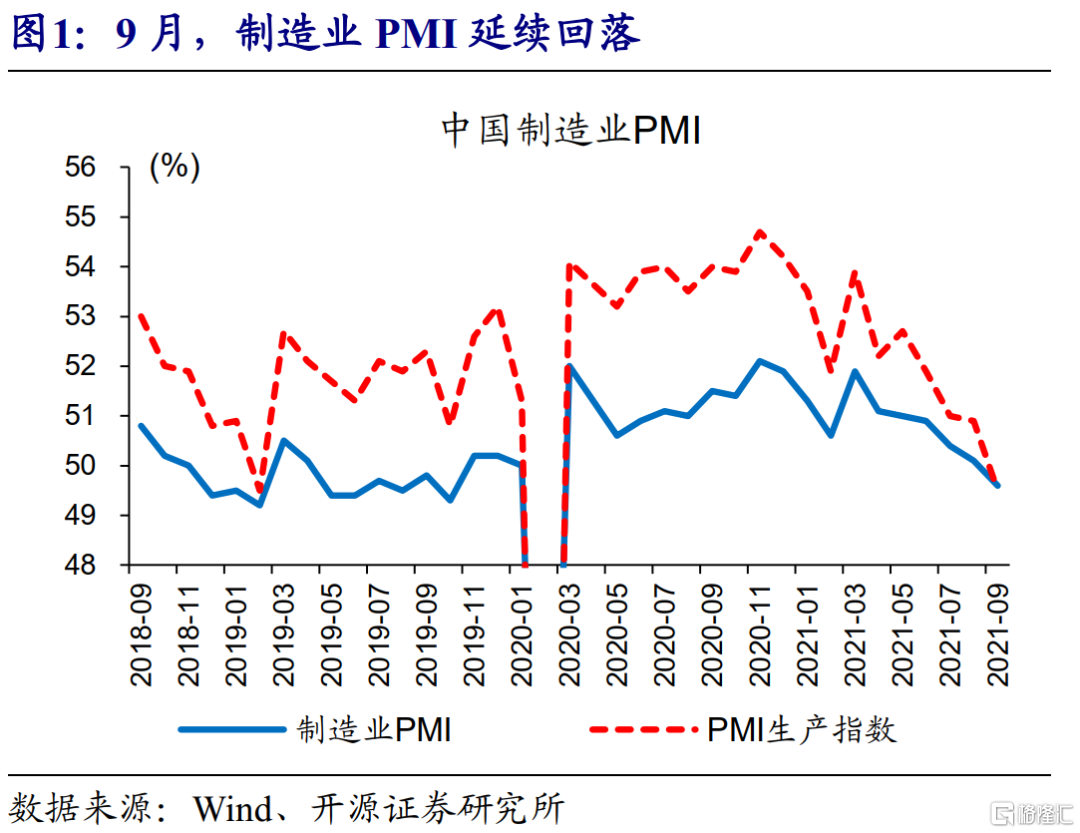

事項:2021年9月30日,國家公佈9月PMI指數。9月中國製造業採購經理指數(PMI)爲49.6%,較上月下降0.5pct。非製造業商務活動指數爲53.2%,較上月回升5.7pcts。

9月製造業PMI跌至榮枯線以下,服務業重回擴張區間。9月製造業PMI爲49.6%,較上月下降0.5pct。非製造業商務活動指數爲53.2%,較上月回升5.7pcts。從結構上看,本月PMI呈現了幾個主要特徵:①受各地“能耗雙控”政策的影響,高耗能行業景氣度較低,供需兩端總體放緩。②主要原材料購進價格與銷售價格持續上升,小型企業面臨的經營和成本壓力逐漸顯化,景氣持續低迷。③散發疫情和自然災害影響逐步褪去,服務業景氣顯著回暖。

製造業的兩個核心關注點在於:限產對於供給的衝擊和出口需求是否已經開始回落:

①生產指數回落的主要原因在於各省能耗雙控政策的趨嚴。從生產端來看,高耗能行業對供需的負向作用明顯,近期各省市出臺的限產限電措施使得工業的上中下遊都受到一定抑制,“脹”已經開始成爲“滯”的原因。

②外需的回落正在逐漸發生。新訂單指數不及預期主要受到外貿拖累。儘管PMI新出口訂單與出口金額同比走勢短期並不完全匹配,但長期趨勢一致。出口增速略微滯後於PMI新出口訂單,PMI新出口訂單指數持續回落,說明進入下半年出口需求有所下滑,暗示着四季度到明年出口增速或將面臨一定的下滑壓力。

上下遊需求的分化使得製造業供需環境有所惡化,價格、庫存的表現與供需數據相互印證。價格方面,9月主要原材料購進價格指數和出廠價格指數均有上行,升至近4個月高點。庫存方面,原材料庫存有所上升,說明在原材料價格上漲的預期下,生產商提前囤積原材料的意願較強,會進一步加強通脹預期。產成品庫存回落,表明供給處於相對短缺的狀態。

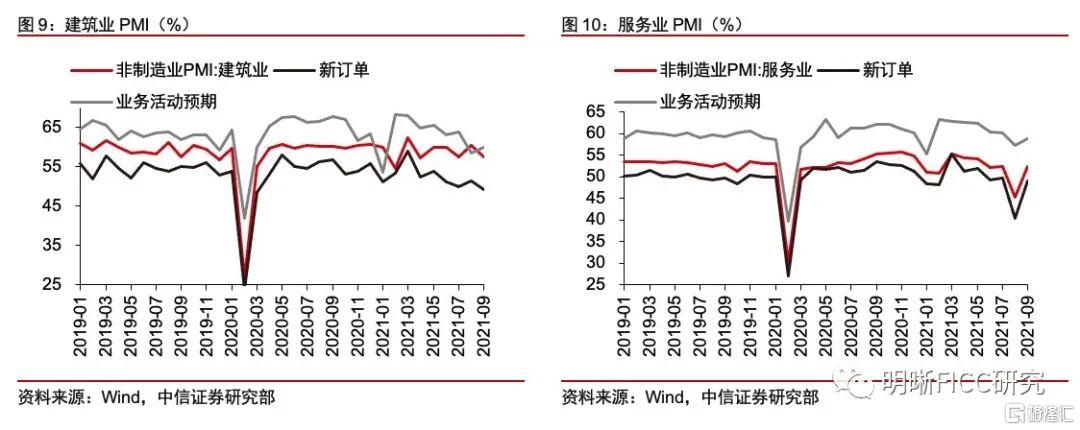

儘管製造業景氣趨弱,但非製造業有所反彈。9月非製造業商務活動指數爲53.2%,高於上月5.7pcts,升至臨界點以上。從結構上看,建築業景氣延續,反映當前地產和基建的施工並不弱,隨着基建資金的逐步到位和地產企業交房壓力的推動,下半年建築業或將維持在高景氣區間。服務業在疫情緩解後的反彈是拉昇非製造業景氣的核心因素。短期來看國內疫情控制較好,市場對消費服務業的情緒有所好轉,但該行業四季度的表現仍將取決於冬季高發期的疫情演繹。

債市策略:在“能耗雙控”加碼和上下遊通脹巨大分化的背景下,製造業的“滯脹”特徵不斷被確認,製造業PMI降至榮枯線以下。對於政策而言,除了保供穩價之外,也需要宏觀政策予以更加積極地應對,尤其是財政和寬信用相關的政策。對於債市而言,儘管經濟增速下行壓力增大對債市而言是利多,但潛在的寬信用預期也會壓制做多情緒。預計利率短期低位震盪,2.8%是十年期國債收益率比較明確的底部,預計隨着四季度到明年年初寬信用的信號逐步顯現,利率或將面臨一定的上行壓力。

正文

9月PMI及分項指標表現

製造業PMI跌至榮枯線以下,服務業重回擴張區間。2021年9月30日,國家統計局公佈9月PMI指數。9月中國製造業採購經理指數(PMI)爲49.6%,較上月下降0.5pct。非製造業商務活動指數爲53.2%,較上月回升5.7pcts。從結構上看,本月PMI呈現了幾個主要特徵:①受各地“能耗雙控”政策的影響,高耗能行業景氣度較低,供需兩端總體放緩。②主要原材料購進價格與銷售價格持續上升,小型企業面臨的經營和成本壓力逐漸顯化,景氣持續低迷。③散發疫情和自然災害影響逐步褪去,服務業景氣顯著回暖。各分項指標表現如下:

製造業“滯脹”壓力上升

限產因素衝擊較大

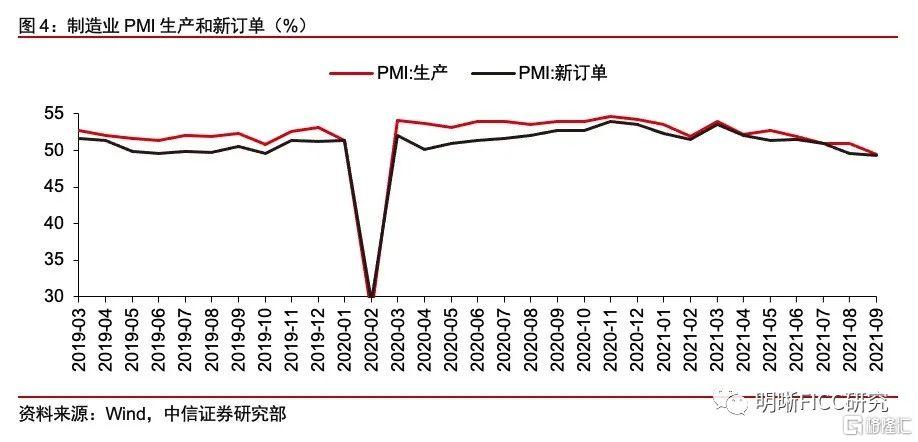

製造業的兩個核心關注點在於:限產對於供給的衝擊和出口需求是否已經開始回落。9月製造業供需兩端延續放緩,均跌至年內低點。製造業產需兩弱的格局延續,生產指數和新訂單指數分別爲49.5%和49.3%,比上月分別回落1.4pcts和0.3pct,生產指數下滑的幅度更大。

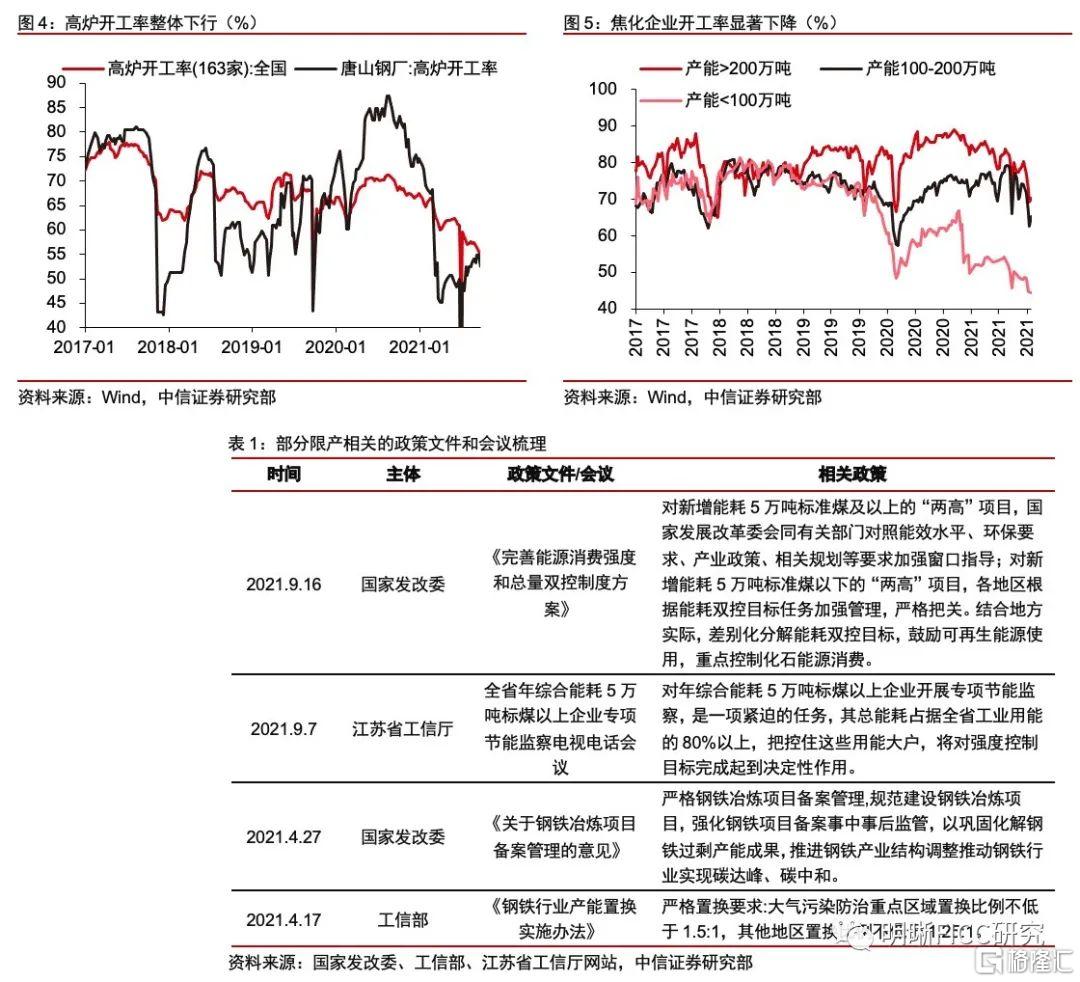

①生產指數回落的主要原因在於各省能耗雙控政策的趨嚴。從生產端來看,高耗能行業對供需的負向作用明顯,根據國家統計局的表述,石油煤炭及其他燃料加工、化學纖維及橡膠塑料製品、黑色金屬冶煉及壓延加工等高耗能行業兩個指數均低於45%。近期各省市出臺的限產限電措施使得工業生產端受到一定限制。從高頻數據上看,不少高耗能行業的開工受到抑制,以黑色產業鏈爲例,全國高爐開工率持續下行,焦化企業的開工率近幾個月下滑速度較快,幅度較大。

限產對工業的上中下遊都形成了一定的抑制,“脹”已經開始成爲“滯”的原因。限產直接影響部分中上遊工業:低碳轉型下對高能耗行業產能限制,約束了上遊採礦業和部分中遊製造業的生產能力。間接影響下遊工業:由於通脹在工業上下遊的傳導並不通暢,下遊工業企業成本壓力顯著增加,又進一步制約了下遊的產品需求和生產意願。

②外需的回落正在逐漸發生。新訂單指數不及預期主要受到外貿拖累。9月新出口訂單指數和進口指數分別爲46.2%和46.8%,分別下滑0.5pct和1.5pcts,近幾個月訂單指數下滑主要是出口訂單的拖累。從走勢看,出口增速略微滯後於PMI新出口訂單,PMI新出口訂單指數持續回落,說明進入下半年出口需求有所下滑,暗示着四季度到明年出口增速或將面臨一定的下滑壓力。

價格、庫存的表現與供需數據相互印證

上下遊需求的分化使得製造業供需環境有所惡化,價格、庫存的表現與供需數據相互印證:

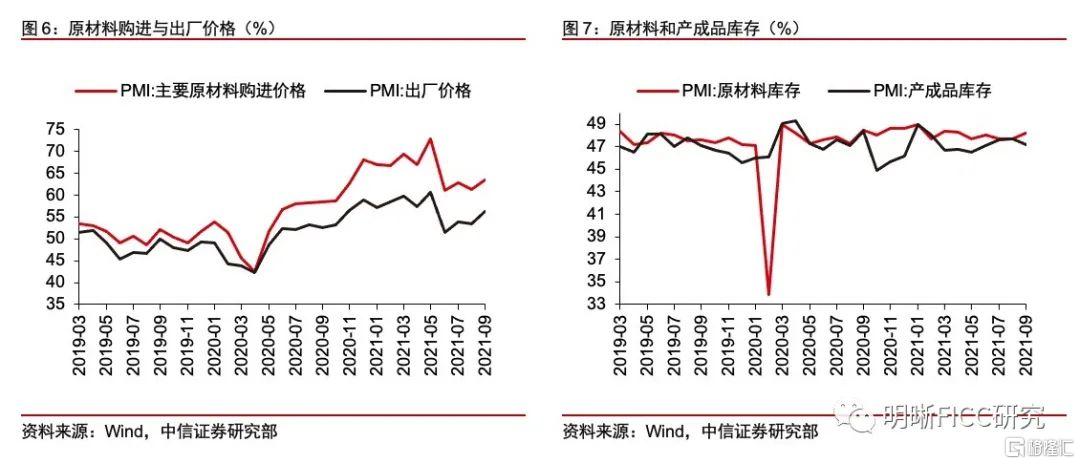

價格方面,9月主要原材料購進價格指數和出廠價格指數分別爲63.5%和56.4%,分別上升2.2pcts和3.0pcts,均升至近4個月高點。製造業採購成本普遍上升,其中石油煤炭及其他燃料加工、化學原料及化學制品、非金屬礦物製品等行業原材料採購價格與產品銷售價格上升幅度較大,相關企業採購成本壓力加大,主要原因是限產限電措施對高耗能行業的供給形成衝擊,推動相關產品的價格大幅上漲。

庫存方面,原材料庫存指數和產成品庫存指數分別爲48.2%和47.2%,分別上升0.5pct和下降0.5pct。原材料庫存有所上升,說明在原材料價格上漲的預期下,生產商的提前囤積原材料的意願較強,會進一步加強通脹預期。產成品庫存回落,表明供給處於相對短缺的狀態。

非製造業在疫情緩解後反彈

儘管製造業景氣趨弱,但非製造業有所反彈,在一定程度上緩和了製造業的影響。9月非製造業商務活動指數爲53.2%,高於上月5.7pcts,升至臨界點以上。從結構上看,建築業景氣延續,服務業在疫情緩解後的反彈是拉昇非製造業景氣的核心因素,符合預期。

建築業:反映當前地產和基建的施工並不弱。建築業商務活動指數回落3.0pcts,但仍位於較高景氣區間。短期因素影響逐漸褪去,地產、基建已經進入秋季傳統開工旺季,建築業新訂單指數與從業人員指數繼續走強,市場對行業發展預期向好。隨着資金的逐步到位和天氣、疫情的逐步向好,下半年建築業或將維持在高景氣區間。

服務業:疫情緩和後的反彈。服務業商務活動指數較前值大幅回升5.7pcts,升至臨界點以上。各地散發疫情控制良好,未出現跨省傳染,上月受疫情衝擊較爲嚴重的鐵路運輸、航空運輸、住宿、餐飲、生態保護及環境治理等接觸型聚集型服務行業回升至臨界點以上,恢復性增長明顯,以中秋假期爲例,客流量和旅遊收入較“五一”假期有顯著改善。資本市場服務和房地產等行業景氣度有所下降。短期來看,國內疫情控制措施較好,消費能力逐步釋放,市場對消費服務業的情緒有所好轉。

債市策略

在“能耗雙控”加碼和上下遊通脹巨大分化的背景下,製造業的“滯脹”特徵不斷確認,製造業PMI降至榮枯線以下。對於政策而言,除了保供穩價之外,也需要宏觀政策予以更加積極地應對,尤其是財政和寬信用相關的政策。對於債市而言,儘管經濟增速下行壓力增大對債市而言是利多,但潛在的寬信用預期也會壓制做多情緒。預計利率短期低位震盪,2.8%是十年期國債收益率比較明確的底部,預計隨着四季度到明年年初寬信用的信號逐步顯現,利率或將面臨一定的上行壓力。

相關股票

透過PMI看能耗雙控影響

格隆匯 09-30 14:52

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641