全球供應鏈危機如何影響出口?

本文來自格隆匯專欄:興業研究魯政委,作者:蔣冬英 魯政委

摘要

2021年,在全球生產修復背景下,我國出口在全球市場份額進一步抬升。其中,疫情反覆加劇全球供應鏈危機,凸顯我國供應鏈優勢。具體表現在:

第一,我國出口在全球市場份額走勢與全球供應鏈壓力指數走勢基本一致。疫情爆發後,全球供應鏈壓力指數上升並於2021年10月創下有數據記錄以來的最高值,同期我國出口在全球市場份額突破了2020年的玻璃頂再創新高。第二,Delta病毒在越南等新興經濟體蔓延,進一步凸顯了中國供應鏈穩定性。2021年7月我國出口市場份額再度回升,折射東南亞訂單向我國傾斜。第三,以美國為代表的發達經濟體供應鏈危機尤為明顯,對我國出口的拉動表現一枝獨秀。

在進口方面,價格上漲是拉動2021年進口增長的主要原因,12月數據顯示隨着國內部分大宗商品供需矛盾緩解,煤及褐煤進口需求下降;同時,進入鋼鐵生產及需求淡季,鐵礦石及其精礦進口需求回落。

展望未來,病毒變異疊加疫情帶來的就業後遺症問題難以在短期內有效解決,我們認為全球供應鏈危機至少持續至2022年第一季度,進而拉動我國出口增長。同時大宗商品價格回落疊加國內需求放緩,進口同比讀數或仍將下降。

正文

事件:

以美元計價,中國12月份出口同比20.9%,前值22.0%,市場預期20.0%,我們的預期值為23.5%;進口同比19.5%,前值31.7%,市場預期27.8%,我們的預期值為29.0%。貿易順差944.6億美元,前值717.2億美元,市場預期739.5億美元,我們的預期值822.8億美元。

評論:

一、出口:供應鏈危機如何影響我國出口?

12月我國出口同比較前月回落1.1個百分點至20.9%,兩年複合增速較前月回落1.8個百分點至19.5%。2021年出口再度超市場預期增長,同比增長29.9%,錄得2010年以來的最高值。與2021年年初預期相比,全球供應鏈危機是我國出口超預期增長的驅動所在。具體表現在:

第一,全球生產修復與我國出口份額上升並存。2021年年初市場普遍預期我國出口份額將隨全球生產修復而回落。然而事實情況是,2021年我國出口份額隨全球生產修復而上升。截至2021年10月,除拉丁美洲、非洲和中東地區、英國和日本外,全球主要經濟體生產指數均已恢復至疫情前水平;其中,受益於疫情防控差,我國生產指數高出疫情前13.3個百分點,參見圖表1。與此同時,我國出口佔全球比重不斷上升。繼2020年突破出口份額的“玻璃頂”後,2021年我國出口佔全球比重繼續上行,2021年10月我國出口份額較前月抬升0.2個百分點至14.1%,參見圖表2。

第二,我國出口在全球市場份額與全球供應鏈壓力指數走勢一致。儘管全球生產逐步修復,但是全球供應鏈危機卻在加劇。紐約聯儲構建的全球供應鏈壓力指數(GSCPI)顯示,2020年全球供應鏈壓力指數先上後下,並於2020年末修復至疫情前水平;然而在2021年,全球供應鏈壓力指數持續上升並於2021年1月創下有數據以來的最高值。與之同步,我國出口佔全球市場份額隨供應鏈壓力指數走勢一致。即,在全球供應鏈壓力上升時,我國出口在全球市場份額上升,反之亦然,參見圖表3。

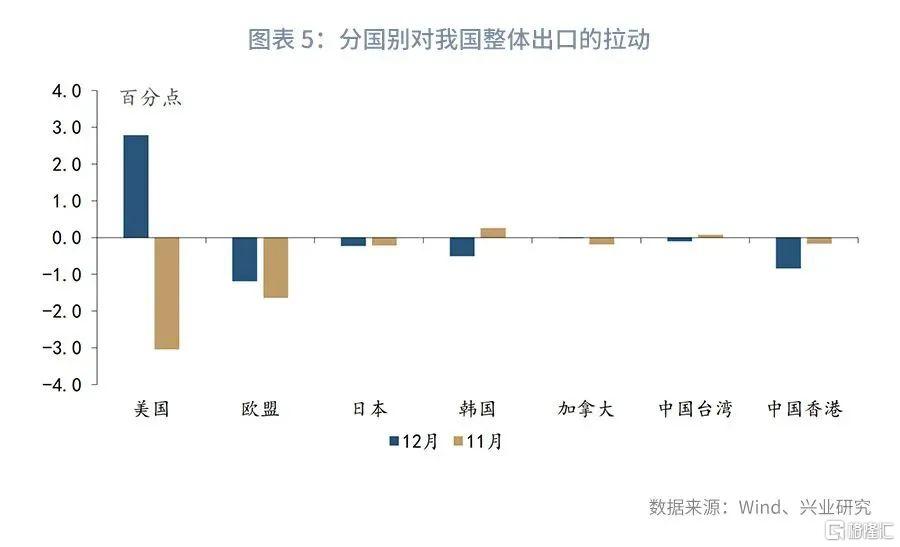

第三,美國作為全球供應鏈危機嚴重的區域之一,恰好是拉動我國出口增長的主力。一方面,從美國供應鏈危機看,美國港口擁堵問題尤為突出。在進口需求旺盛而運力下降的拉扯下,美國船隻平均等待時間進一步上抬,拖累全球供應鏈指數,參見圖表4。另一方面,2021年我國對美國出口佔全球比重為17.1%,為我國第一大出口目的地。從12月單月數據看,我國對美國出口同比較前月回升15.9個百分點,共拉動我國整體出口增長2.8個百分點,參見圖表5。

二、出口:供應鏈危機何時緩解?

經驗顯示,在疫情的影響下中國是全球供應鏈最為穩定的一環。尤其是2021年7月越南等東南亞經濟體因delta病毒蔓延而採取封鎖措施,來自越南等新興經濟體供應鏈中斷再度強化了中國在全球供應鏈中獨一無二的地位。具體表現在:從我國出口佔全球市場份額看,我國出口市場份額再度上升的時間節點與越南疫情演繹基本一致,即7月受delta病毒蔓延影響,越南採取封鎖措施之時。因此,對全球供應鏈壓力指數的預判,或許是預判我國出口份額的參照之一。那麼,全球供應鏈壓力指數會回落嗎?

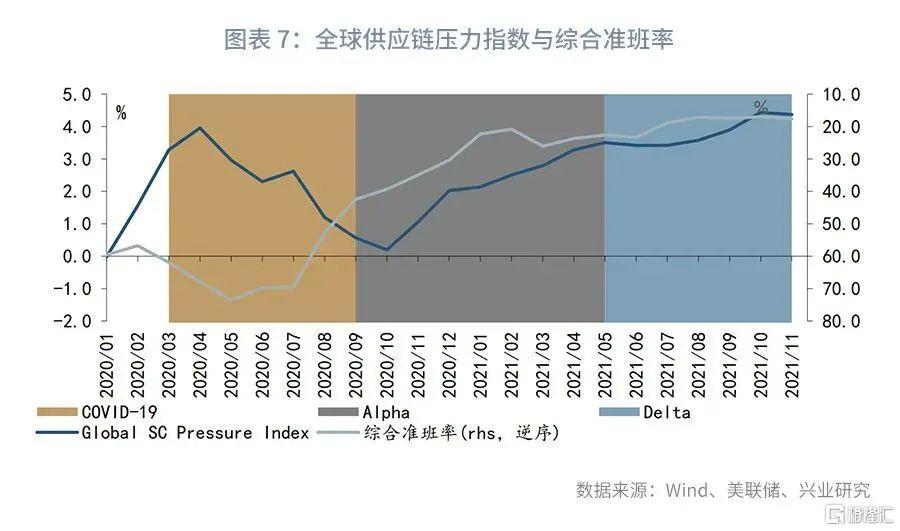

第一,從疫情發展情況看,儘管全球疫苗接種率上升,但病毒變異給全球抗疫帶來新挑戰。由圖表6可知,在COVID-19病毒傳播期間,全球供應鏈壓力尚有修復能力;自Alpha病毒傳播以來,供應鏈壓力不斷上升,參見圖表4。目前,受奧密克戎影響,美國和歐洲等地均迎來感染高峯期。這意味着,從疫情發展角度看,全球供應鏈壓力指數難以在短期內緩解。

第二,從全球物流效率看,受疫情影響,全球物流效率明顯下降。以綜合準班率看,疫情爆發以來,全球綜合準班率指數不斷下降。截至2021年11月,全球綜合準班率下降至17.6%,參見圖表7。需要指出的是,全球物流效率下降是疫情、天氣、旺季及罷工等多因素共同作用的結果。目前,疫情對員工就業尤其是暴露在疫情風險下的崗位就業造成了較大的負面影響。以美國為例,貿易運輸和公用事業離職率不斷攀升且顯著高於全行業平均水平,折射短期內物流效率壓力指數難以緩解,參見圖表8。

結合疫情發展現狀與物流行業就業情況看,我們認為全球供應鏈壓力難以在短期內有效緩解,我國出口在全球供應鏈優勢至少維持在2022年第一季度。

三、進口:量價齊跌

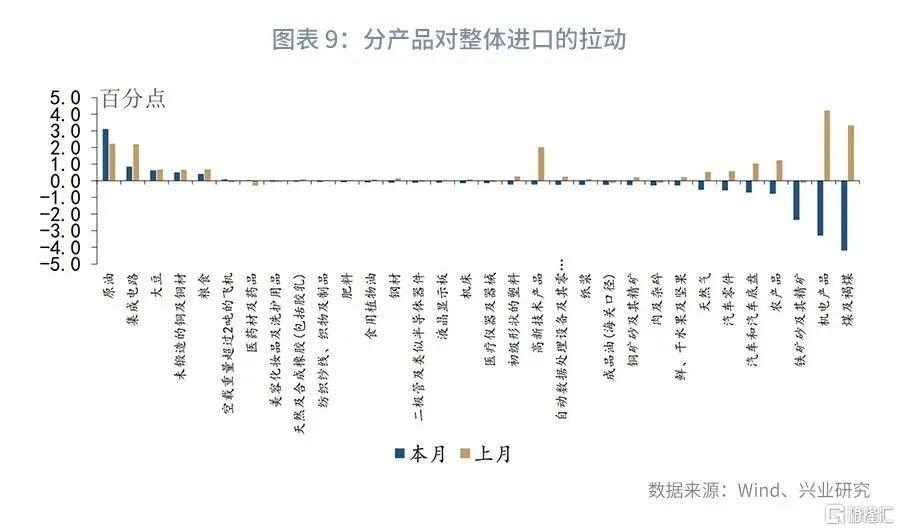

受價格回落和內需走弱雙重影響,12月進口同比較前月回落12.2個百分點至19.5%,兩年平均增速較前月回落4.0個百分點至13.4%。2021年全年,受大宗商品價格上漲影響,進口同比讀數錄得30.1%,為2010年以來的最高值。然而,伴隨大宗商品價格回落,12月進口同比高位回落。具體分產品看,12月對整體進口讀數拖累較為明顯的產品主要有:煤及褐煤、機電產品、鐵礦石及其精礦、農產品等,參見圖表9。其中,煤及褐煤進口量同比下降20.8%,拖累整體進口讀數4.2個百分點,折射國內煤及褐煤供需矛盾緩解。

同時,鐵礦砂及其進口被動累庫,進口需求下行。無論是從房地產投資需求還是從鋼鐵生產需求看,鐵礦石及其精礦需求走弱使得鐵礦石出現累庫現象,參見圖表10。

展望未來,印尼禁止煤炭出口疊加我國煤炭供需矛盾緩解,煤及褐煤進口高峯期已過;同時,隨着鋼鐵生產與需求進入淡季,鐵礦石及其精礦進口需求也將減弱。綜合來看,內需走弱疊加大宗商品同比漲幅回落,我國進口同比讀數也將隨之走弱。