管濤:未來的國際競爭是1+N的格局

格隆匯 01-17 11:26

本文來自:原子智庫-騰訊新聞

編者按

作爲全球疫情控制最好的國家,中國從中受益,在出口市場份額方面連年位居世界首位。但如果全球疫情都得到控制,中國還能保持全球出口市場的領先嗎?

此前,中銀證券全球首席經濟學家管濤發表了題爲《中國出口市場份額會不會降至疫情前水平》的演講,管濤表示,在疫情發生以後,國際分工從講效率轉向了講安全,全球產業鏈加速了調整,一些西方國家用非經濟的手段推動調整。但是市場是誠實的,這將不會損害中國在世界工廠中的地位。疫情充分展示了中國產業鏈、供應鏈的韌性。

疫情反覆對中國出口高增長景氣有絕對性影響

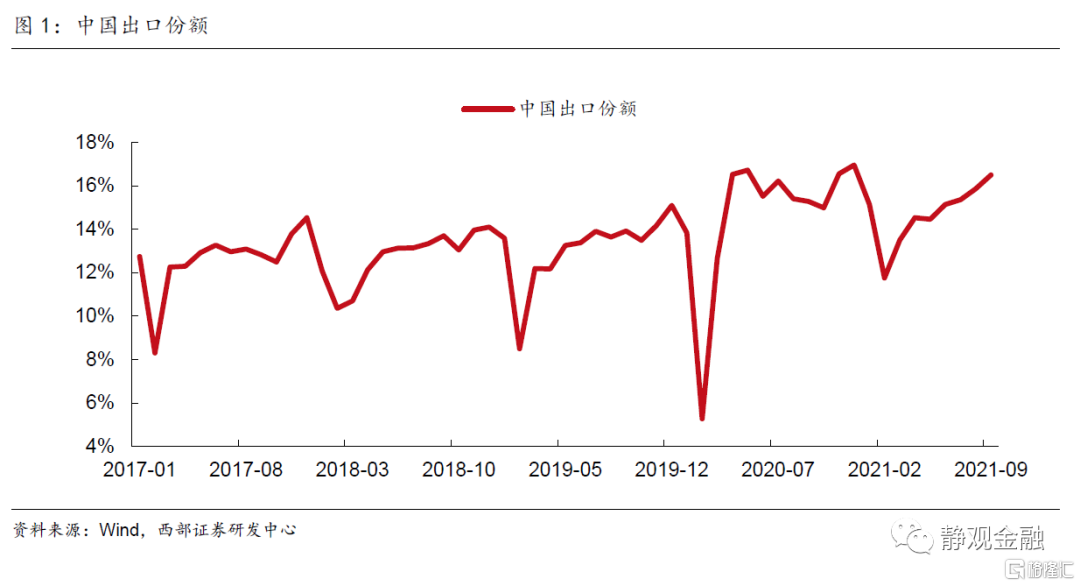

2020年開始,新冠肺炎疫情在全球肆虐,中國實現先疫先出,出口市場份額出現較大跳升。從二次世界大戰結束以後,戰後初期美國曾經一枝獨秀,出口市場份額佔到了全球的20%以上。到了上世紀八九十年代以後,美國和德國兩個國家交替問鼎全球出口老大。但彼時兩國的出口市場份額都沒有超過13%,2019年以後,中國的出口年年全球第一。

在疫情之前,中國的出口市場份額是13.1%,2020年中國的出口市場份額跳升到了14.7%,一次性跳升了1.6%。如果疫情得到控制,那麼受益於疫情先疫先出的中國的出口市場份額,有沒有可能出現中期迴歸呢?

我個人認爲,未來全球疫情得到控制,海外經濟重啓,一些中國出口的訂單迴流到其他國家,中國的出口市場份額即便隨之回落,也可能不會回落到疫情前的水平。因爲中國的疫情防控有效,率先實現復工復產,國內的工業體系完備。當全球供需錯配,歐美出現供不應求而中國供大於求,這樣的供需錯配正好由中國的出口彌補西方國家的供需缺口。在這樣的情況下,2021年以來,中國繼續享受了出口高增長的紅利。

2021年前十個月,中國提前兩個月進出口額超過了2020年全年的水平。前11個月進出口順差5871億美元,同比增長30%,全年貿易順差有望超過2015年,刷新歷史記錄。

從季度管理來看,2021年的中國出口市場份額也出現了一些波動,而且這個波動跟疫情的反覆有關。

2021年一季度,中國的出口市場份額是14.2%,二季度是14.9%,三季度預計大概是16.3%。

一季度比2020年四季度出口市場份額環比下跌了1.7%,這反應了季節性的因素,通常一季度都是中國年內出口市場份額的低點。一季度有中國傳統的春節長假,對工業生產和出口有很大的季節性影響,通常是往年的低點。

但是很有意思的是,2015年到2019年,同期一季度和上年四季度環比的降幅平均是1.9%,而2021年一季度下降1.7%,降幅比長期趨勢要略低一點,我認爲這很大程度上反應了疫情防控的實際情況——很多地方提倡大家“就地過年”,假期縮短,減少了春節長假對工業生產的擾動,減少了對出口的影響。

二季度比一季度上升0.7%,而2019年二季度的趨勢值上升了1.0%。這有兩方面的因素。一方面,2021年一季度就地過年減輕了對出口額的影響。另一個方面,反映了全球疫情在二季度得到控制,在這樣的情況下,中國出現了訂單外流的壓力。所以當時的出口增勢相對於世界領先水平有所收斂,二季度相對於一季度的出口市場份額的升幅與往年相比也有所收窄。

但是三季度比二季度又跳升了1.4%,往年的趨勢水平是0.8%,這個跳升的幅度大於2020年平均水平。2021年三季度全球疫情出現了新的反覆,訂單大幅迴流。我們原本認爲,2021年下半年中國出口增速會回落,確實在7月份出現了以美元計價的同比增速低於20%,但是8月份的時候出口增速又回到了20%以上。這是由於8月份以後中國疫情控制較爲有效,而海外的疫情多次反覆,導致一些流失的訂單重新迴歸中國,中國享受到了正常生產經營的紅利。所以,從中國的出口市場份額的變化,可以看到疫情反覆對中國出口高增長景氣有絕對性的影響。

但是,也要看到中國在疫情發生以後,不但出口市場份額在上升,實際上進口市場份額也在上升,雖然上升的幅度不如出口。2020年,中國進口的市場份額在全球的市場份額上升了0.8%,美國上升了0.2%,中國進口的市場份額上升超過了美國。2021年前三個季度,中國同比上升了0.5%,而美國下降了0.4%。從這個角度來看,實際上無論是從出口還是進口看,中國和全球產業鏈和供應鏈的聯繫更加緊密了。

未來的國際競爭是1+N的格局

“世紀疫情+百年變局”這樣一個大的背景,恐怕難以撼動中國的世界工廠地位。

很多人擔心東南亞國家會分流中國的訂單,如果不是講故事而是用數據說話,可以發現這個事實並不成立。從2018年到2019年中美貿易摩擦以後,中國的出口市場份額兩年累計上升了0.4%,而東盟和印度的市場份額都是基本持平。2020年,中國的市場份額上升了1.6%,東盟的市場份額有所上升,印度卻出現了下降。2020年二季度以後,印度爆發大規模的疫情,生產受到很大影響。2021年的前三季度,中國的出口市場份額繼續上升,而印度的市場份額略有上升,上升了0.23%,東盟卻下降了0.19%。很多人講中國的訂單會向東南亞國家包括印度外流,實際的情況並不是這樣。

我個人認爲,疫情過後全球產業鏈、供應鏈會出現一定的重塑。在疫情發生以後,國際分工從講效率轉向了講安全,全球產業鏈加速了調整,一些西方國家用非經濟的手段推動調整。但是市場是誠實的,這將不會損害中國在世界工廠中的地位。未來的國際競爭是1+N的格局,中國是1,其他地方是N的合作。爲什麼會這樣呢?這次疫情充分展示了中國的產業鏈、供應鏈的韌性,中國的門類齊全,有製造能力,又有產業配套能力,還有自生品的出口能力。

國內的企業適應性非常強。2020年全世界缺口罩,中國的企業們馬上轉產生產口罩;供應鏈受阻,國內企業就通過跨境電商、海外倉的方式,以新業態、新模式拓展海外市場。

此外,在全球供不應求,供需錯配的情況下中國出口增加,實際上擴大了中國商品的品牌影響力。過去有國際分工,國際貿易在正常運行的情況下,大家有很多選擇。疫情下只有中國能夠生產、供貨,一些原來國際市場不太聞名的中國產品也逐漸打出了品牌,形成了一定的客戶黏性,這對於穩定中國未來的出口市場份額有很大的幫助。

中國還是一個大型的開放經濟體,除了歐美以外,其他出口導向型國家的經濟體量比較小,難以形成規模效益,也缺乏產業配套能力,這也限制了他們替代中國出口的能力和水平。

當然,不排除中國將來也會通過和其他國家的產業鏈、供應鏈的合作,有一個貿易差額的轉移效應。比如,中國原來向歐美出口,會變成中國把一些中間品出口到東南亞和其他一些新興發展市場,這些國家再對歐美出口。

更重要的是,中國已經開始加快構建以大循環爲主體,國內國際雙循環,這進一步彰顯中國既是世界工廠,又是世界市場的雙重角色。

目前,中國的工業增加值或者說製造業的體量已經超過了美國,從社會零售消費品的總額來看,中國消費市場的規模已經相當於美國的90%,是世界上第二大消費市場。

有很多外商投資企業到中國,不一定是在中國生產對外出口,而是在中國爲中國生產,在中國銷售,這也會形成一個產業鏈、供應鏈的合作。不要以爲只有出口纔是國際分工合作,實際上進口也一樣。

根據2018年的投入產出表,我們分析發現中國的中間品有70%和進口有關係。中間品變成製成品以後,既有出口,又有國內銷售。

我們還看到,在疫情期間中國仍然成爲外商投資的熱土,2020年中國外資不但沒有下降反而略有增長,中國利用外商直接投資的份額超過了美國,位居全球第一。中國不但利用外商直接投資,還加大了對外投資。2021年前十個月,用美元計價中國利用外商直接投資總體增長24%,對外直接投資增加了1.9%。通過引進來走出去,中國也在密切對其他國家之間的產業鏈、供應鏈的節奏。

2018年以後,由於經貿摩擦,美國在中國的進出口佔比下降,東盟在中國的進出口佔比反而上升了。2017-2021年前11個月,東盟在中國的進出口總額佔比上升幅度恰恰等於美國在中國進出口佔比下降的幅度,這當然是個巧合,但也很可能反應了過去中國對美直接的進出口,現在由於貿易摩擦,爲了規避貿易壁壘,通過其他國家來進行,一樣參與了國際分工合作。

中國還有個非常強大的地方就是民營企業,即便疫情發生以後,民營企業在中國的外貿進出口中的作用仍進一步凸顯。

2021年前十個月,民營企業進出口總額47%,比2019年上升了6%以上,出口已經佔了出口總規模的一半以上。而且民營企業非常有韌性,市場需要什麼就生產什麼,不但產品供應能力很強,輸送商品的能力也很強,通過跨境電商、海外倉的方式,外貿新業態、新模式積極拓展海外市場。

前不久召開了中央經濟工作會議,在專家解讀中,其中一個期望就是要把短期訂單的優勢,轉變爲中長期的競爭優勢,希望即便疫情過去以後,中國也能夠穩定住在全球的市場份額。要做到這一些,主要有以下幾個方面:

一是要提升製造業的核心競爭力。目前能夠把自生品出口,這是我們的能力,但是我們要提高產品的附加值和品牌影響力。高端製造業要專精特新,傳統製造業要通過數字化轉型促進升級。

二是要優化出口商品的質量和結構,穩步提高出口的附加值,優化國際市場的佈局,引導企業一方面要繼續深耕產品出口市場,同時要開拓新興市場,推動加工貿易的轉型升級。

三要擴大高水平的對外開放,特別要推動制度型開放,落實好外資企業的國民待遇,準入前國民待遇加負面清單等,吸引更多跨國公司來華投資,推動重大外資項目的加快落地。

四是加快外貿新業態新模式,拓展外貿發展空間,提升外貿運行效率,保障產業鏈、供應鏈的暢通運轉。

第五個方面,要抓住出口高增長的時間窗口,疏通國內大循環的堵點,實現經濟增長動能的有序切換。

最後,要完善內外貿一體化的調控體系,促進內外貿法律法規、監管體制、經營資質、質量標準、檢驗檢疫、認證許可等標準相互銜接。

疫情對中國出口結構的影響及其未來變化有哪些?

格隆匯 01-11 09:21

警惕外部環境四大變異對中國經濟的中短期衝擊

格隆匯 01-14 15:39

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641