傳統藥企如何反內卷?年報預增翻倍的先聲藥業(2096.HK)是這麼提交答卷的

2022年以來受到外圍動盪引發的情緒渙散,國內港A股都略顯疲軟。隨着各家上市公司陸續披露2021年業績預吿,廣發證券、海通證券等多家券商表示,市場底部已經不遠,上半年最好的窗口期是穩增長型的春季行情。

在年報預披露中,一家制藥企業表現亮眼。根據先聲藥業公吿顯示,2021年公司歸母淨利潤同比增長121%-130%,大幅超市場預期。受業績利好影響,23日公司股價漲幅達到5.53%,自2月以來公司股價回升23.47%。

問題來了,在醫改大變革中,先聲藥業作為老牌傳統藥企,是如何反內捲成功,提交出這份業績預吿的?

圖表一:先聲藥業股價表現

數據來源:WIND,格隆彙整理 數據截至2022年2月23日收盤

年報預增同業排名超前

先來看一下先聲藥業這份公吿寫了哪些關鍵信息。

2021年公司歸母淨利潤約為14.8億元至15.4億元,相較於2020年同期歸母淨利潤增加約8.1億元至8.7億元,增幅約121%至130%。

根據公吿顯示,業績增長主要來自於:

(1)2020年7月上市的原研一類創新藥先必新(依達拉奉右茨醇注射用濃溶液)收入快速增長;

(2)公司通過出售Simgene Group Limited全部股權錄得收益;

(3)公司持有投資組合的公允價值變動推高投資收益。

同時,收益會被以下因素抵消:

(1)2021年臨牀管線推進迅速,研發投入持續增加

(2)由於加速高效推進創新藥先必新等新上市產品,營銷費用較2020年同期上漲。

這份業績預吿,無論是對比公司自己之前的業績還是在同業中進行排名,都可以説是超預期的表現。

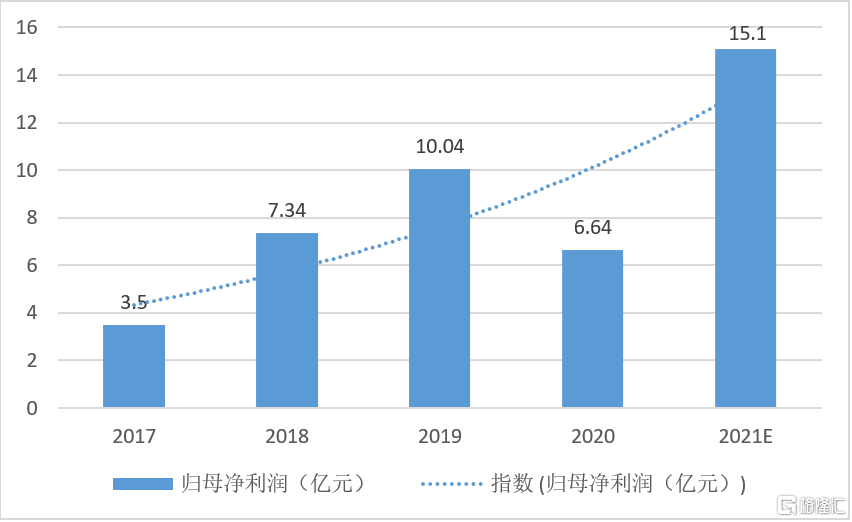

根據公司過往業績披露情況顯示,從2017年至2021年,除了在2020年受到新冠疫情影響,盈利情況有所下滑,公司整體歸母淨利潤保持穩健,2021年不僅相較於2020年增幅超100%以上,盈利情況更是比新冠疫情前有所爆發,增幅超過50%以上,遠高於往年增速水平。(2021年歸母淨利潤數額取公司披露預吿中值計算)。

圖表二:公司2017-2021E歸母淨利潤

數據來源:公司公吿,格隆彙整理

備註:2021年歸母淨利潤取公司預吿中值

即使放到整個醫藥行業中業績增速中,先聲藥業的盈利增速也名列前茅。根據WIND數據顯示,在已經披露的醫藥生物類公司中(因港股披露公司不全,故以A股申萬一級類行業作為篩選標準)按照歸母淨利潤同比增速超過50%來計算,僅有10家醫藥生物企業符合標準。其中,包括擁有高景氣賽道的CXO龍頭藥明康德,疫苗領域領軍者智飛生物、萬泰生物、歐林生物等優質標的盈利表現佳。但在傳統制藥企業中並未出現歸母淨利潤增幅超100%,先聲藥業絕對可以算得上細分子板塊中盈利預吿中的前列。

圖表三:2021業績快報條件篩選結果

數據來源:WIND,格隆彙整理

“BD+自研”雙輪驅動,創新轉型加速

這份超預期的業績預增,源自於公司“BD+自研”雙輪驅動下,加速創新轉型的結果。

雖然此次公司還未披露2021全年創新藥收入佔比情況,但從公司過往數據來看,公司自從2018年至2021上半年,創新藥收入佔比逐年提升,在2021上半年佔比已經達到57.6%,遠高於同業平均水平。從公司預披露中描述先必新在2021年快速增長來推算,2021全年創新藥收入佔比有望會再次提升,“創新”成色十足。

圖表四:公司創新佔比不斷提升

數據來源:公司資料,格隆彙整理

具體到公司產品線來看,公司在2021年創新領域的里程碑事件頻傳喜訊,預計在2022年也將持續迎來創新藥預期兑現的爆發期。

一方面,先聲藥業在自主研發能力上不容小覷,多項創新產品屬於FIC/BIC級別。

2020年7月公司自主研發的一類新藥先必新®獲批上市,同年納入國家醫保目錄惠及更多患者,被醫學界認為將有望探索佔據第一位疾病死因的腦卒中治療的“中國方案”。根據公司披露,先必新®上市一年時間覆蓋醫院近2500家,累計幫助近40萬名中國急性腦卒中患者。此外,先必新®口服+注射的序貫治療,有望成為首個在中國遞交NDA的腦卒中全病程管理治療藥物。

此外,公司擁有多項自研創新藥重磅項目取得IND批件。全國在TNFR2靶點上首個取得IND的SIM0235,目前已實現在中美雙報IND並獲得批准。公司自主研發的全球唯一可透腦的SERD(選擇性雌激素受體降解劑)SIM0270膠囊獲批IND,抗擊乳腺癌腦轉移。公司自主研發的SIM0272已遞交IND,等待默示許可。

另一方面,先聲藥業的BD實力強勁,無論是選品眼光還是落地速度都可謂一流。

在腫瘤領域,2021年11月24日,全球首個皮下給藥的腫瘤免疫治療PD-L1抗體藥物恩維達®(恩沃利單抗)獲批上市,成為中國首個泛瘤種適應症免疫治療藥物以及首個國產PD-L1抗體藥物,能夠30s快速完成給藥。恩維達®獲批後一週,產品迅速實現商業化,並通過患者援助計劃提升可及性,預計將在2022年快速放量。

公司與G1 Therapeutics, INC.授權合作的曲拉西利,先聲藥業從引進到落地僅用時15個月。曲拉西利是全球首個且唯一具有全面骨髓保護功效的抗腫瘤藥物,先聲藥業負責曲拉西利在大中華地區所有適應症的開發和商業化。目前,曲拉西利在中國治療小細胞肺癌、結直腸癌、三陰性乳腺癌的Ⅲ期註冊臨牀試驗均實現患者入組。根據公司最新發布的公吿,治療ES-SCLC的中國臨牀III期已達到主要研究終點,中國首個適應症小細胞肺癌上市申請已於2021年12月獲國家藥品監督管理局優先審評,這也意味着會在優先審評130個工作日內有望快速成功上市。

在阿爾茲海默領域,公司通過與Vivoryon Therapeutics N.V. 合作開發的阿爾茨海默病 (AD) 治療藥物SIM0408涉足AD。目前SIM0408已提交IND獲CDE受理。

在新冠藥物領域,公司與中科院上海藥物研究所等機構就抗新型冠狀病毒(SARS‑CoV‑2)新藥開發達成項目合作。候選分子SIM0417靶向新冠藥物開發的熱門靶點3CL蛋白,具有成為新一代口服新冠特效藥的潛力,對包括德爾塔毒株在內的多種新冠變異毒株均有很強的抑制作用。預計將2022年4月臨牀IND後開展國際多中心試驗。

小結

回顧2021年,醫藥板塊可謂是將“內卷”演繹到了極致。雖然醫改已經進入第二個十年,但集採與醫保談判愈加常態化下,如何尋找出路,如何“反內卷”,這個問題恐怕如莎士比亞筆下的哈姆雷特,每個企業都有自己的答案。

先聲藥業作為在醫藥行業沉浮數十載的企業,顯然會比一些初出茅廬的Biotech更有經驗。在後疫情時代下,加速創新轉型,BD與自研兩手抓,先聲正在用這條路,給後續的藥企做示範,也用年報盈利預增翻倍來證明,這條路可以走得通。

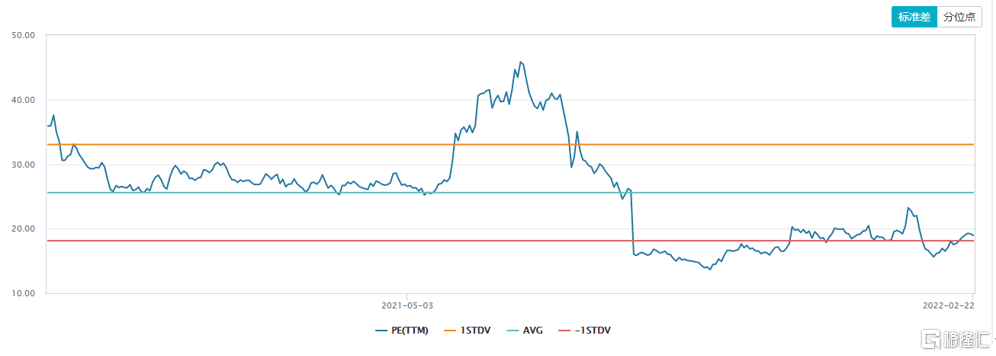

從資本市場表現來看,2021下半年開始,醫藥板塊在政策面影響下整體回調,回落至今整體板塊估值已經處於新冠疫情前的狀態。從WIND數據顯示,先聲估值還徘徊在均線之下,隨着產品管線不斷兑現迎來爆發期,有望帶動公司迎來新一輪的表現。

要明白一件事,冬天終究會過去,能夠迎接春天到來的都是在寒冬中的倖存者。我們能做的,就是預估哪些將是倖存者,埋伏其中,靜待春暖花開。

圖表五:先聲藥業估值分析

數據來源:WIND,格隆彙整理