大行每日評級 | 估值非常具吸引力,小摩維持贛鋒鋰業增持評級

uSMART盈立智投 04-27 15:51

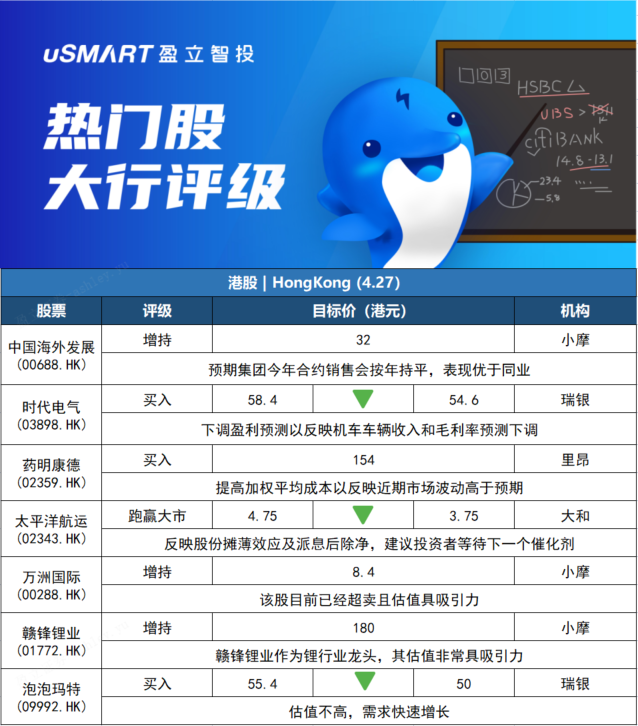

摩根大通:維持對中國海外發展(00688.HK)增持評級及目標價32港元

摩根大通發表報告指,中國海外(00688.HK)今年首季收入及經營利潤按年分別增長6%及16%。雖然集團經營利潤率按年增長至24.8%,但由於集團首季業績僅提供數個高水平數據、首季業績只佔全年約10%至15%,及經營利息包括非核心項目,因此認爲利潤率的擴張未必可反映整體情況。該行表示,投資者目前選股更爲將焦點放於防守性,相信中海外會繼續跑贏大市,估計任何令其價值提升的併購活動,可成另一上升催化劑。摩通維持對中海外增持評級及目標價32港元,預期集團今年合約銷售會按年持平,表現優於同業的平均按年下跌14%。

瑞銀:維持時代電氣(03898.HK)買入評級 目標價下調至54.6港元

瑞銀髮布研究報告稱,維持時代電氣(03898.HK)買入評級,2022-24年盈測調低7%至13%,以反映機車車輛收入和毛利率預測下調。但上調2022-24年新興業務收入預測17%至27%,以反映IGBT增速及需求強於預期,另將2022-24年機車車輛業務收入下調6%至11%,以反映客運量復甦慢於預期,目標價由58.4港元下調至54.6港元。

裏昂:下調藥明康德(02359.HK)目標價至154港元 評級買入

裏昂發表報告指,藥明康德(02359.HK)首季收入按年增長71%,而淨利潤按年增長只有10%,原因是受到外匯影響和投資組合的投資損失。至於非國際財務報告準則計經調整淨利潤按年增長86%,與早前盈喜預告相約。該行指,鑑於近期市場波動性高於預期,將加權平均資本成本從10%提高到10.4%,維持藥明康德買入評級,目標價由166港元降至154港元。

大和:下調太平洋航運(02343.HK)評級至跑贏大市 目標價下調至3.75港元

大和發表研究報告指,太平洋航運(02343.HK)宣佈對其1.05億美元的可轉換債券發起轉換要約,提議轉換價格爲每股1.93元,方案對債券持有人具吸引力,轉換後的債券持有人仍可選擇繼續持有股票,估算太航2022至2024年各年股息收益率可能達到16%至19%,因此相信債券持有人會接受該要約。大和將太航投資評級由買入下調至跑贏大市,將2022至2024年每股盈利預測削減7%至9%,目標價由4.75港元下調至3.75港元,以反映股份攤薄效應及派息後除淨,指出公司股價自去年以來升幅跑贏大市表現,而距離下一次派息尚有幾個月時間,建議投資者等待下一個催化劑。

摩根大通:下調萬洲國際(00288.HK)目標價至8.4港元 評級增持

摩根大通發表報告表示,萬洲(00288.HK)首季銷售額按年下降0.8%,經營利潤按年增長28.1%,高於市場預期的增長約15%。強勁的業績受惠於美國業務經營利潤升88%。展望未來,萬洲預計中國和美國之肉製品業務單位盈利將保持在接近歷史高位的水平。該行將萬洲目標價由9.2港元下調至8.4港元,但認爲該股目前已經超賣且估值具吸引力,予增持評級。

摩根大通:維持贛鋒鋰業(01772.HK)增持評級 目標價180港元

摩根大通發表研究報告指,即使面對較高的市場預期,贛鋒鋰業(01772.HK)首季盈利表現仍遠勝預期水平,相信第二季盈利或可再歷史新高。該行又指,雖然近期鋰價從歷史高位回落,逐漸恢復正常,但市場早已預計到。該行提到,贛鋒鋰業作爲鋰行業龍頭,其估值非常具吸引力,因此維持其增持評級,上調集團2022/23年盈測196%及203%,維持目標價180港元。摩通預期贛鋒第二季核心盈利可能達到40億元人民幣以上(對比首季爲30億元人民幣),估計鋰價不會像2019年時一樣暴跌,指出疫情影響上半年電動汽車生產,下半年需求恢復或導致鋰價反彈。

瑞銀:下調泡泡瑪特(09992.HK)目標價至50港元 評級買入

泡泡瑪特(09992.HK)首季未經審覈總收益按年增65%至70%。瑞銀髮表報告,認爲泡泡瑪特收益好過該行預期的增長60%,不過由於最近受到疫情影響,料公司第二季銷售將面臨壓力,將其2022年至2024年每股盈利預測下調5%-8%,目標價由55.4港元下調至50港元,此按現金流折現率作估值,相當預測今年市盈率48倍,不過由於其估值不高,需求快速增長,維持評級買入。該行預計今年第一季開店的店鋪數目少,公司將根據新冠疫情推遲開店時間,因爲在線銷售已經佔公司業務約一半。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641