疫情對經濟的非對稱影響

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

4月經濟數據幾乎全面回落,局部疫情的非對稱影響和經濟結構不均衡的問題更加值得關注。2020年的復甦依靠外循環和房地產,2022年的經濟復甦要更多回到內循環。政策更應聚焦國內經濟的短板,把更多的資源集中到受疫情影響和自身壓力更大的行業,以結構性刺激應對非對稱衝擊。對於資本市場而言,非對稱的衝擊和非均衡的經濟結構增大了很多行業的業績波動,其中也可能藴含下半年彈性較大的方向。

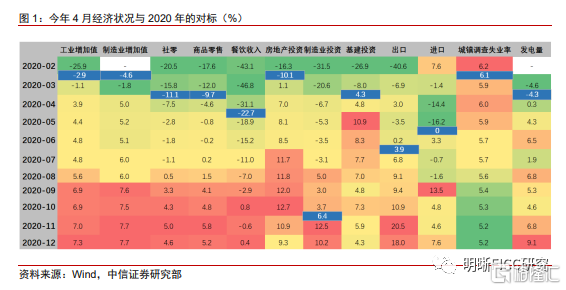

4月局部疫情對中國經濟的衝擊可以大致對標2020年3月。結構上看,工業生產、消費、地產投資回落,失業率上升幅度均較大,發電量降幅也基本回到2020年3月的水平附近,給了我們一個比較好的參考座標。相對而言,製造業、基建投資和外貿受到疫情的衝擊較小。儘管本輪疫情衝擊的幅度遠不及2020年的第一輪,但經濟的結構特徵十分相似。如何更好地使用宏觀政策工具應對疫情的非對稱影響和經濟結構不均衡的修復,可能是今年更重要的一個政策議題。

疫情的非對稱影響:

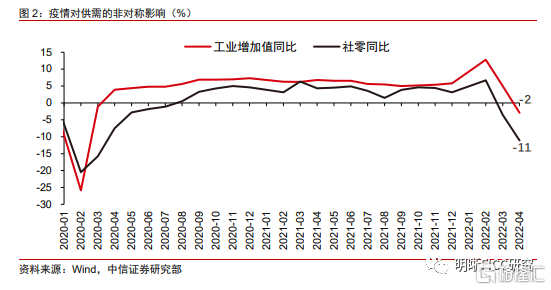

供給和需求失衡:工業生產強於社零消費和服務業、PMI生產指數高於新訂單指數、產能利用率上升與產成品累庫。

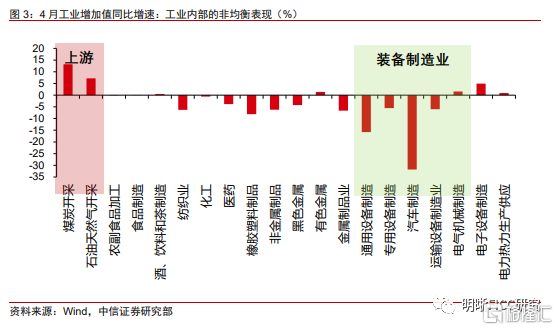

工業上游與中下游冰火兩重天。上游能源開採行業保供穩價力度大,而中下游行業則普遍面臨需求下滑和供應鏈問題疊加的困擾,尤其是長三角周邊工業區的封鎖,使一些供應鏈較長的裝備製造業面臨短暫衝擊。

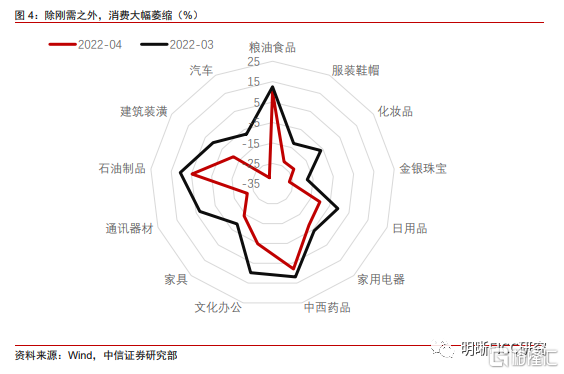

必選和可選消費的分化。以社零為代表的消費大致回到2020年3、4月份的水平,剛需商品和線下場景、可選消費的分化非常顯著。

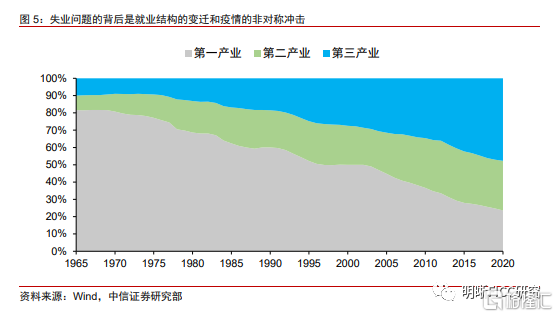

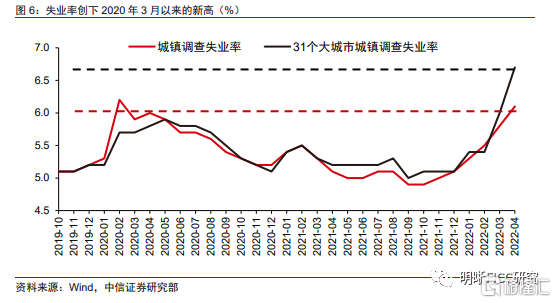

經濟結構失衡導致失業率大幅上升。就業長期向服務業集中的趨勢,使非對稱衝擊對就業的負面擾動更大,觸及民生底線。近20年的中國就業結構,基本上是第一產業向第三產業的平移。截至2020年,服務業佔總就業的比例已接近50%。疫情對消費和服務業的結構性衝擊是失業率短期衝高的核心原因,這一點在31個大中城市顯得尤為突出。

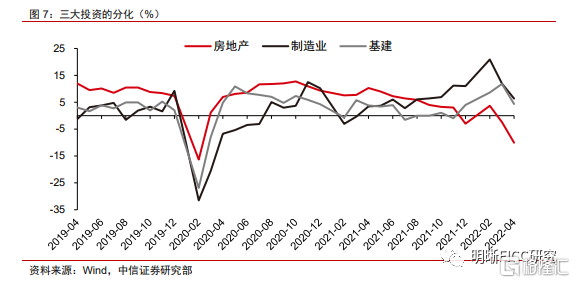

三大投資的分化:疫情衝擊只是表象,內在因素是週期錯位。4月三大投資增速悉數下行,基建和製造業投資更多是受到疫情的短暫擾動,而地產則是週期性的因素。從去年年底中央經濟工作會議提到的“三重壓力”,到年初的俄烏衝突,再到當前的局部疫情衝擊,穩增長壓力越來越大,基建投資增速反彈的確定性也越來越強,而地產則依賴進一步的政策刺激。當前整體房貸利率水平對購房需求的刺激力度仍顯不足,央行下調首套房貸的LPR加點限制後,預計整體房貸利率仍然有較大下調空間,地產銷售也會在局部疫情衝擊過後開始反彈。預計地產投資也將在二季度觸底,但明顯反彈或需等待年底。

2020年依靠外循環和房地產,2022年要更多回到內循環。2020年疫情時期,中國經濟也曾面臨結構性衝擊下的諸多問題,彼時外需的爆發和房地產的繁榮消化了相對過剩的供給能力。但時過境遷,當前的出口和地產已經不再具備2020年的天時和地利,內循環將成為今年經濟修復的關鍵。

增量政策須緊抓時間窗口,聚焦國內經濟短板,以結構性刺激應對非對稱衝擊,把握力度和節奏。在本輪局部疫情得到有效控制之後,經濟的很多方面都會很快自發修復,但是一些結構性的問題,比如地產、居民收入和消費、年輕人就業等等,其自發修復的速度會比較慢。政策須抓住局部疫情衝擊過後的復甦窗口,聚焦短板領域和自發修復較慢的領域,在已有政策的基礎上提高幅度、加快進度和節奏,提振企業、居民等微觀主體信心,從而起到扭轉市場預期的作用。

大類資產展望:

權益市場:非對稱的衝擊和非均衡的經濟結構增大了很多行業的業績波動,尋找未來彈性最大的方向。消費服務業、受供應鏈約束較大的製造業可能存在預期差。

債券市場:短期資產荒的環境仍在延續,可以適度博弈槓桿策略。然而這一輪經濟預期底已現,年中利空因素或將陸續增多,警惕二季度後期的利率上行風險。

外匯市場:美聯儲緊縮預期和國內基本面變化最為劇烈的時間或已過去,下一階段國內基本面反彈概率較大,預計美元兑人民幣匯率將在6.8-7企穩。

風險因素:國內疫情的不確定性;局部市場的信用風險;海外主要經濟體宏觀政策的變化;地緣衝突的擾動。

正文

本輪局部疫情對國內基本面形成較強衝擊,4月經濟數據幾乎全面回落,市場的討論多集中在疫情對經濟的一次性衝擊,但我們認為更多地應該關注疫情的非對稱影響,包括疫情對供給和需求的非對稱影響,工業和消費、服務業之間分化,基建、製造業和地產的分化等等。未來一到兩個季度的中國經濟可能是不均衡的,需要更多的結構性措施來彌補消費、地產等領域的短板和問題。

疫情的非對稱影響

4月疫情對中國經濟的衝擊可以大致對標2020年3月。結構上看,工業生產、消費、地產投資回落,失業率上升幅度均較大,發電量降幅也基本回到2020年3月的水平附近,給了我們一個比較好的參考座標。相對而言,製造業、基建投資和外貿受到疫情的衝擊較小。儘管本輪局部疫情衝擊的幅度遠不及2020年的第一輪,但經濟的結構特徵十分相似。如何更好地使用宏觀政策工具應對疫情的非對稱影響和經濟結構不均衡的修復,可能是今年更重要的一個政策議題。

供需的非均衡

從宏觀的視角來看,疫情的非對稱衝擊導致供給和需求失衡:需求弱,供給相對較強。供需的矛盾體現在多個方面:工業增加值與社零消費、服務業的增速差、PMI生產指數和新訂單指數的差、產能利用率上升與產成品累庫等等。

工業上中下游的分化

工業上游與中下游冰火兩重天。為應對俄烏衝突導致的全球輸入型通脹上行壓力,上游能源開採行業保供穩價力度大,4月煤炭開採增加值同比增長13.2%,保障了國內能源價格穩定和充足供應。然而中下游行業則普遍面臨需求下滑和供應鏈問題疊加的困擾,尤其是長三角周邊工業區的封鎖,使一些供應鏈較長的裝備製造業面臨短暫衝擊。當然,隨着復工復產推進,一旦供應鏈制約緩解,預計裝備製造業的彈性也將是最大的。

必選和可選消費的分化

以社零為代表的消費大致回到2020年3、4月份的水平,剛需商品和線下場景、可選消費的分化非常顯著。考慮上海計劃的“清零”節奏和北京的疫情防控現狀,5月社零降幅或將有所收窄,但改善幅度可能相對有限。參考2020年二、三季度的經驗,消費難以出現“報復性”反彈,預計二、三季度零售增速或許仍是低個位數緩慢復甦的狀態。

經濟結構失衡導致失業率上升

就業長期向服務業集中的趨勢,使非對稱衝擊對就業的負面擾動更大,觸及民生底線。近20年的中國就業結構,基本上是第一產業向第三產業的平移,到了2020年,服務業佔總就業的比例已經非常接近50%。疫情對消費和服務業的結構性衝擊是失業率短期衝高的核心原因,這一點在31個大中城市顯得尤為突出。從過去的經驗來看,就業回暖往往略微滯後於經濟復甦。

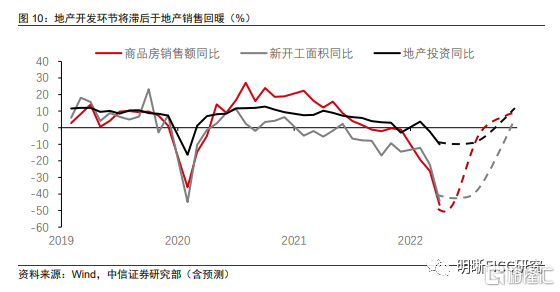

投資的分化:基建最確定,地產反彈是一個過程

三大投資的分化:疫情衝擊只是表象,內在因素是週期錯位。4月製造業投資同比增長6.4%,基建投資同比增長4.3%,地產投資同比下降10.1%,三大投資增速悉數下行,但基建和製造業投資更多是受到疫情的短暫擾動,而地產則是週期性的下行。

從去年年底中央經濟工作會議提到的“三重壓力”,到年初的俄烏衝突,再到當前的疫情衝擊,隨着穩增長壓力越來越大,基建投資疫後反彈的確定性也會越來越強。國家統計局提到,前四個月新開工項目計劃總投資同比增長28.0%。我們的微觀調研顯示建築企業訂單飽滿。基建投資作為政府穩增長的核心抓手,本輪疫情衝擊過後的反彈將是最快也是最確定的。過去常見的經濟復甦週期中,往往基建投資率先扛起穩增長大旗,隨後地產復甦接力。

在比較劇烈的地產下行週期當中,當前整體房貸利率水平對購房需求的刺激力度仍顯不足。當前房地產市場面臨的並不僅僅是疫情衝擊,而是資金循環壓力下的劇烈下行週期。對於房地產市場而言,2022年需要對標的可能不是2020年,而是2014年。央行下調首套房貸的LPR加點限制,加上4.29政治局會議鼓勵各地因城施策,4月又有超過40個城市放鬆樓市管控,預計整體房貸利率仍然有比較大的下調空間,也需要更大的空間才能使房地產市場出現週期性的回升。

地產投資增速二季度或將觸底,明顯反彈可能要等待年底。歷史上地產開發環節和地產投資底往往滯後於銷售見底3個季度左右。民營房企現金流和資產負債表的惡化並沒有實質性緩解,4月疫情衝擊下銷售的惡化加劇了房企壓力。4月房企資金來源同比下滑35.5%,其中佔比接近一半的銷售回款同比下滑接近50%。即便未來銷售反彈,房企的開發也只能循序漸進。

政策建議和大類資產展望

政策聚焦經濟短板,緊抓時間窗口

2020年依靠外循環和房地產,2022年要更多回到內循環。2020年疫情時期,中國經濟也曾面臨結構性衝擊下的諸多問題,彼時外需的爆發和房地產的繁榮消化了相對過剩的供給能力,但時過境遷,當前的出口和地產已經不再具備2020年的天時和地利,內循環將成為今年經濟修復的關鍵。

增量政策須緊抓時間窗口,聚焦國內經濟的短板,以結構性刺激應對非對稱衝擊,把握力度和節奏。在本輪疫情得到有效控制之後,經濟的很多方面都會很快自發修復,但是一些結構性的矛盾,比如地產、居民收入和消費、年輕人就業等等,其自發修復的速度預計會比較慢。政策須抓住疫情衝擊過後的時間窗口,在短板領域和自發修復較慢的領域,在已有政策的基礎上提高幅度、加快進度和節奏,提振企業、居民等微觀主體信心,從而起到扭轉市場預期的作用。

資本市場尋找彈性最大的方向

權益市場:尋找未來彈性最大的方向。非對稱的衝擊和非均衡的經濟,增大了很多行業的業績波動。當前業績壓力較大的行業也可能會提供更大預期差,一些受疫情衝擊較大的消費服務業、受供應鏈約束較大的製造業可能是下半年彈性比較大的方向。相比之下,以基建和房地產為代表的穩增長主題勝在確定性,預期差可能相對小一些。

債券市場:短期震盪,年中面臨調整風險。寬鬆的資金面和較弱的經濟金融數據都折射出當前資產荒的環境仍在延續,支撐利率的短期下行行情,可以適度博弈槓桿策略。然而這一輪的經濟預期底大概率已經出現,年中債市的利空因素或將陸續增多,須警惕二季度後期的利率上行風險。

外匯市場:美元兑人民幣匯率有望在6.8-7企穩。美聯儲緊縮預期的走強和國內基本面的惡化加劇了熱錢的流出,人民幣對美元快速貶值。這兩個因素變化最為劇烈的時間可能已經過去,下一階段國內基本面企穩反彈的概率較大,美聯儲的緊縮預期則取決於通脹。預計美元兑人民幣匯率將在6.8-7區間企穩。

風險因素

國內疫情的不確定性;局部市場的信用風險;海外主要經濟體宏觀政策的變化;地緣衝突的擾動。

中信證券明明研究團隊