美聯儲6月會議紀要留意兩個線索,美元將立於不敗之地?

市場可能低估了美聯儲必須走多遠才能控制通脹......

北京時間週四凌晨2:00,美聯儲FOMC將公佈6月貨幣政策會議紀要,此次會議出現了自1994年以來首次75個基點的加息幅度。市場普遍預計紀要仍將強調美聯儲繼續緊縮直至通脹明顯回落的決心。

在加息預期堅挺和經濟陷入衰退的可能性上升的雙重支撐下,美元多頭昨日迎來狂歡。週二,追蹤美元兌一攬子六種主要貨幣表現的美元指數飆升至106關口上方,刷新近二十年來的最高水平。

隨着投資者越來越擔心全球經濟衰退,美元獲得避險資金青睞。此外,美聯儲與其他主要央行,尤其是歐洲央行的政策分歧不斷擴大,繼續提振美元。

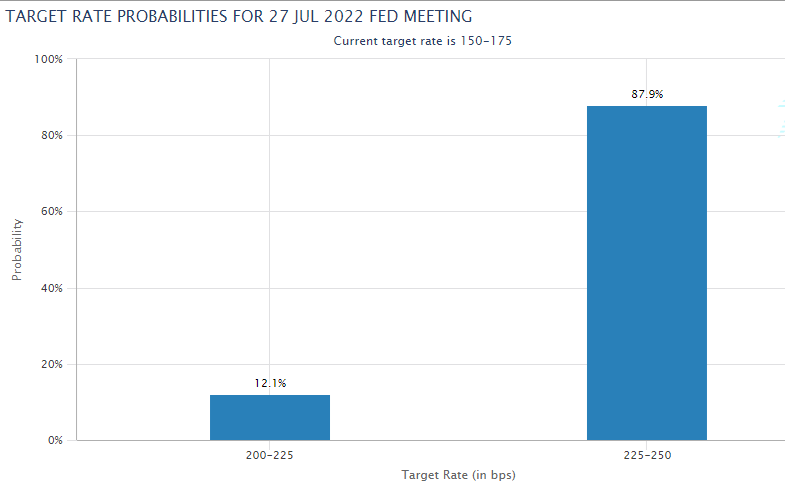

7月加息75個基點即將坐實?

當前,CME Group FedWatch工具顯示,市場預計7月加息75個基點的可能性爲93%。這也獲得了諸多美聯儲官員的贊同。此前,克利夫蘭聯儲主席梅斯特、舊金山聯儲主席戴利和美聯儲理事鮑曼都曾公開表示,他們將支持7月加息75個基點。因此,如果美聯儲7月利率會議證實這一政策舉措,那麼市場反應恐怕很難有令人驚訝的反應。

此外,商品期貨交易委員會(CFTC)最新的(COT)報告顯示,在6月初攀升至最高水平後,上週美元指數淨多頭頭寸有所下降。因此,「買預期賣事實」的市場行爲可能導致美元指數進行技術修正。此外,在週二令人印象深刻的反彈之後,該指數在技術上處於超買狀態。

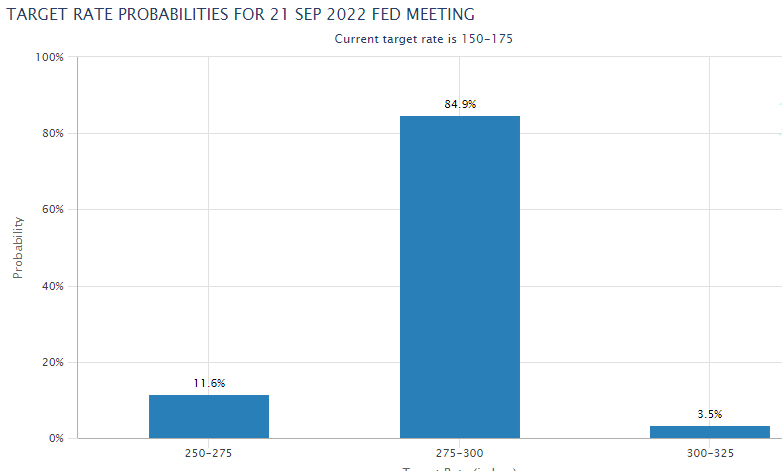

9月加息預期成關鍵?

目前,9月份加息50個基點的可能性超過80%。這一市場定價表明,如果會議紀要顯示政策制定者願意考慮在9月再加息75個基點,且在此之前沒有出現任何通脹壓力緩解的跡象,那麼美聯儲就有可能出現鷹派意外。在這種情況下,過去兩週下跌近10%的基準10年期美國國債收益率可能會重新獲得牽引力,並幫助美元保持強勢。

美聯儲最新的點狀圖顯示,決策者的預期中值是,到2022年底利率將達到3.4%,遠高於3月點陣圖中的1.9%。目前,聯邦基金利率爲1.5%-1.75%,爲今年最後四次會議總共加息175個基點留下了空間。除非美聯儲意外決定暫停加息,否則7月和9月分別再加息75個基點可能會爲政策利率在年底前接近4%打開大門。

然而,如果會議紀要顯示政策制定者在7月會議後不承諾特定幅度的加息,並希望瞭解經濟和通脹前景如何發展,這可能會被視爲鴿派基調並引發美元拋售。

值得注意的是,美國最新的PMI調查顯示,6月份私營部門的商業活動失去了顯著的增長動力。如果市場參與者看到政策制定者擔心使經濟陷入衰退,他們可能會開始定價美聯儲將在今年最後一個季度開始逆轉激進的緊縮政策。

投資者正試圖弄清楚美聯儲是否會繼續犧牲增長來對抗通脹。由於7月加息75個基點幾乎已被完全消化,因此投資者將在6月政策會議紀要中尋找有關第四季度政策立場的新線索。除非投資者確信9月再次加息75個基點的可能性更大,否則美元可能會向下修正。儘管如此,由於美元保持其避風港的地位,美聯儲引發的美元拋售應該是短暫的。

市場可能太過樂觀?

距離美聯儲最近一輪加息週期還不到四個月,但投資者已經在定價該央行最快明年就會降息,這是市場正在準備——或者更確切地說是希望——在2008年金融危機之後的幾年裏,推動股市飆升的寬鬆貨幣政策迅速回歸。

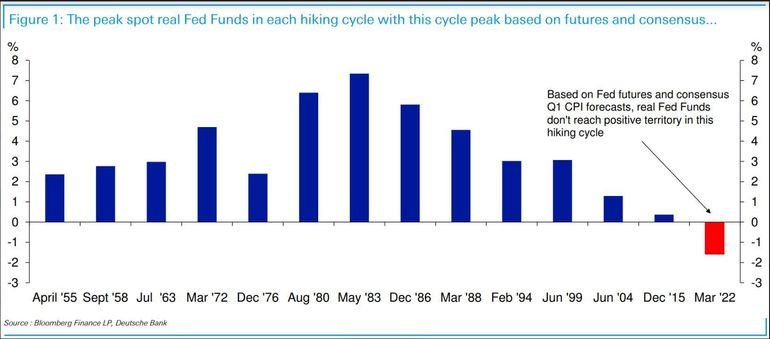

然而,德意志銀行經濟學家吉姆·裏德(Jim Reid)在他最新發給德國投資銀行客戶的「每日圖表」報告中指出,聯邦基金期貨市場顯示,投資者正在押注美聯儲在2023年2月加息至3.39%的峯值後將再次開始降息,這無異於宣佈美聯儲將戰勝通脹。

但如此短暫的緊縮政策是否足以幫助戰勝通脹?正如裏德指出的那樣,如果預期結果是準確的,這將爲美聯儲提出一個有趣的問題:這將標誌着70年來美聯儲的基準利率目標水平在在整個加息週期中首次未能超過通脹率。目前,市場預計,在當前的緊縮週期,實際利率無論如何都不會達到正值區域。

美聯儲主席鮑威爾一再表示,導致高通脹的許多因素超出了美聯儲的控制範圍。美聯儲無法神奇地降低大宗商品價格,也無法解決烏克蘭戰爭,也無法解決因新冠疫情限制措施而造成的任何揮之不去的供應鏈問題。

事實上,加息本質上的目的是希望扼殺經濟並削弱美國勞動力市場,從而導致失業率上升和需求下降。

同樣值得注意的是,投資者預計緊縮週期將在大約一年內結束,而美聯儲去年3月才自2019年底以來首次加息。如此短的緊縮週期有多不尋常?

回顧最近幾個加息週期,有幾次持續不到2年:一次是從1994年2月持續到1995年7月。另一次則從1999年6月持續到2001年1月。其他週期的持續時間更長。2008年金融危機之前的加息週期始於2004年6月,結束於2007年9月。相比之下,從2015年12月開始到2019年8月結束的緊縮週期持續了近四年,儘管美聯儲在這個週期內的緊縮步伐偏向謹慎。

資料來源:德意志銀行

但是,當美聯儲試圖應對自20世紀80年代初以來最激進的通脹時,市場並未預期實際利率爲正,這一點似乎值得注意。

這導致德意志銀行的裏德向市場提出了一個關鍵問題:投資者是否過於樂觀?而需要警惕的是,如果市場後知後覺,預期開始轉向支持美聯儲採取更激進的緊縮步伐,那麼這可能會給債券和股票帶來更多痛苦。