大行每日評級 | Q2淨利潤創紀錄,機構看好中遠海控

uSMART盈立智投 07-07 16:48

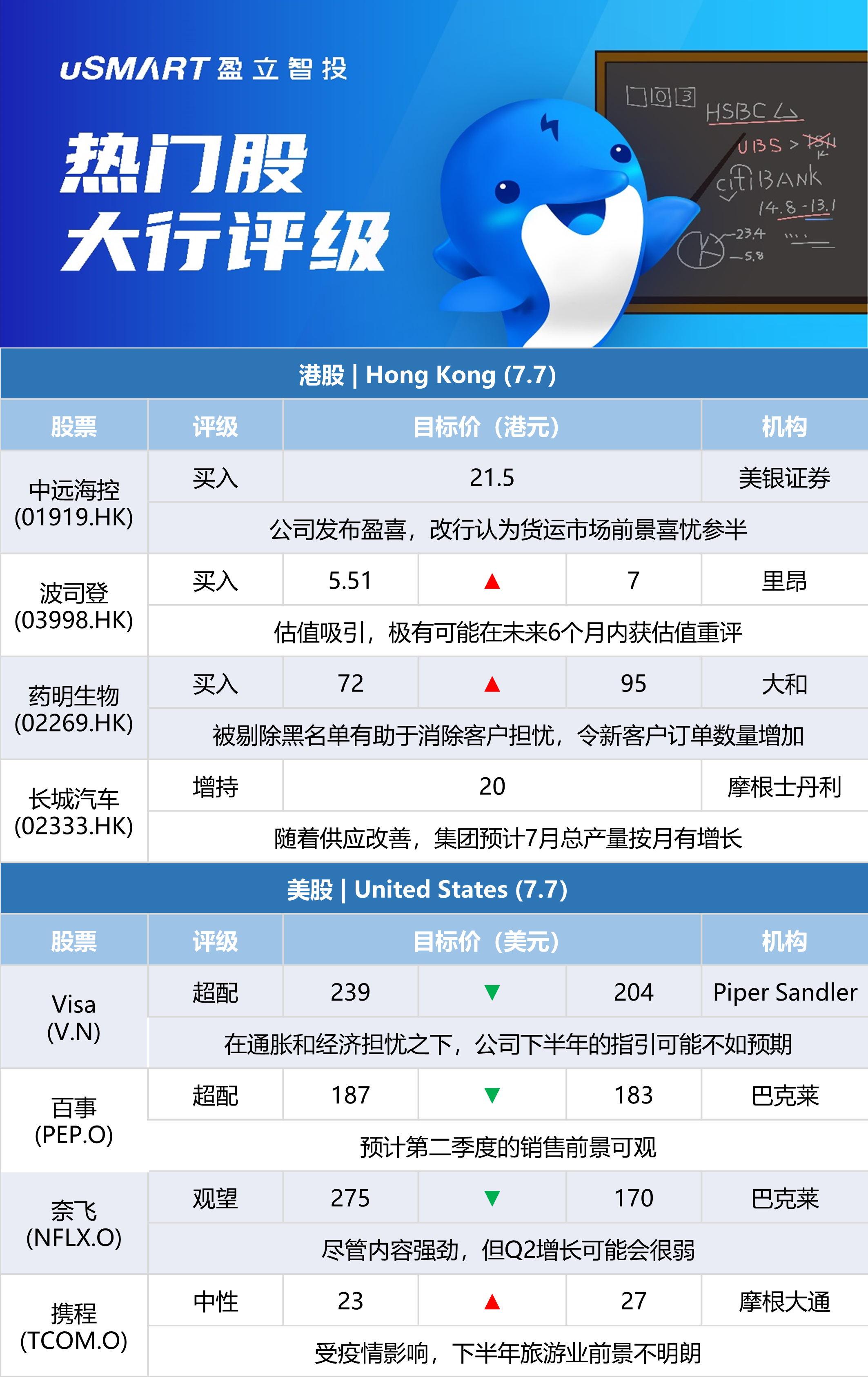

美銀證券:維持中遠海控(01919.HK)買入評級 目標價21.5港元

美銀證券發表報告表示,就中遠海控發盈喜,料今年第二季純利達370億人民幣按季升33%,即市場有上調對其今年盈利預測的空間,基於中遠海控每股淨現金達14.5港元,料市場同業會給予其至今年年底每股賬面值16.5港元以上。該行認爲貨運市場前景喜憂參半,海運市場前景正開始重新平衡,並認爲上行風險主要圍繞美國西海岸勞工談判,鑑於難以就工資和自動化達成共識,或可能會造成擁堵。該行表示,維持中遠海控H股買入評級及目標價21.5港元。

匯豐研究:下調中遠海控(01919.HK)目標價至21港元 評級買入

匯豐研究發表報告,中遠海控預期第二季淨利潤達到創紀錄的370億元人民幣,按季增長34%,原因是強勁的運費和成本正常化,儘管現貨市場疲軟,但進入第三季的盈利勢頭仍然完好,港口擠塞應緩解運貨量疲軟。該行維持中遠海控評級買入,將其目標價由22港元下調至21港元。匯豐研究維持中遠海控盈利預測,預計2022年實現盈利1,090億元人民幣,意味着下半年盈利446億元,較上半年下降31%,比市場預期高1%,然而如果擁堵持續時間超過預期,認爲盈利存在上行空間。

摩通:中遠海控及東方海外次季業績遠勝預期 維持增持評級

摩通發表報告,繼續認爲航運業在今年下半年至明年行業供需良好,保留對航運股的積極看法。該行調整對首選股排序,最看好中遠海控(01919.HK),其次東方海外國際(00316.HK),其次季業績預告均遠勝預期,維持兩股增持評級。摩通指,美國西岸港口勞資談判持續,目前工會形勢佔優,可能導致生產力下降,情況可能如2014-2015年時一樣;亞洲貨幣貶值和美國可能取消對華關稅或將促進出口,同時抵銷部分美國通脹壓力。

裏昂:料阿裏上季經調整EBITA按年跌30%至291億人民幣 維持買入評級

裏昂發表研究報告指,阿裏巴巴(09988.HK)業務在4月至5月份疫情中受到嚴重影響,該行預期截至6月底止季度收入將按年下跌1%至2038億元人民幣,當中客戶管理收入(CMR)預期下跌12%,經調整EBITA則按年跌30%至291億元人民幣。阿裏表現有望復甦,預計今年下半年CMR將回升至中高單位數增幅;由於基數較低及成本控制,預期第三財季EBITA將實現增長。該行調低2023至2025年淨利潤預測約2.5%,維持買入評級。

中金:維持香港交易所(00388.HK)目標價460港元 評級跑贏行業

中金髮表報告指,伴隨市場情緒回暖,港交所第二季業績有望築底,第三季起或將呈現逐季改善趨勢。而互聯互通機制持續深化,如ETF通正式起航,亦強化港交所長期競爭力。該行指,港交所將於8月17日披露中期業績,預計其今年第二季總收入按年下跌10%至44.7億港元,剔除投資收益後主營收入料按年跌5%至43.1億港元,盈利料按年跌10%至24.8億港元。上半年總收入料按年跌16%至91.6億港元,盈利按年跌22%至51.5億港元。中金基本維持對港交所2022年和2023年盈利預測分別爲119億港元和145億港元,對其目標價460港元不變(相當預測明年市盈率40倍),評級跑贏行業。

麥格理:下調統一(00220.HK)目標價至9港元 評級跑贏大市

麥格理髮表研究報告指出,相信統一與行業情況一致,將持續面對原材料成本壓力;雖然公司今年第二季的基數較低,但該行預期公司純利將由首季的按年跌12.8%,進一步擴大至第二季的跌19.7%。對於上半年,估計公司收入增長8%,相信全年可實現高單位數的收入增長指引。該行將統一2022及2023財年的純利預測分別下調7.8%及8.5%,主要基於對其毛利率及經營去槓桿化的預期。另預期公司今年將保持120%的派息率。目標價由9.8港元下調至9港元,重申跑贏大市評級。

裏昂:上調波司登(03998.HK)目標價至7港元 評級買入

裏昂發表評級報告指,波司登估值仍然吸引,相當於未來一年預測市盈率15倍,料極有可能於未來六個月內獲估值重評;該行認爲,潛在催化劑包括2022財年強勁業績表現已反映不利因素、被視爲創新性的新推產品組合、以及去年冬季錄得低基數。該行表示,將其目標價由5.51港元上調至7港元,重申其評級爲買入。

美銀證券:重申匯豐控股(00005.HK)買入評級 目標價70港元

美銀證券發表報告表示,重申對匯豐控股買入投資評級及維持目標價70港元不變。該行估計匯控未來三年股息將可翻倍,至2024年股息回報達到8釐以上,該行料匯控於2022年至2024年每股攤薄盈利各爲0.47美元、0.89美元及1.11美元。但美銀證券料匯控於今年第二季業績面臨挑戰,基於股市下跌、財富產品銷售疲軟等,估計匯控於今年第二季列賬基準除稅前利潤爲37.71億美元,較今年首季的41.66億美元回落。該行表示上調對匯控今年撥備預測20%,預計匯豐將如往常一樣迅速採取行動以應對經濟下行,但該行強調其於未來三年(2022年至2024年)內減值總額增加14億美元,是預期的年度淨利息收入增長的十分之一。

摩根士丹利:維持長城汽車(02333.HK)增持評級,目標價20港元

摩根士丹利發表報告指,長城汽車預計6月批發銷售10萬至11萬輛,對比早前的生產指引爲12萬輛,中間差距主要由於庫存補貨。隨着供應改善,集團預計7月總產量按月有增長,即使暑假期間的上升幅度不大。另外,長汽稱6月上半個月的店鋪人流改善20%至30%,整體的積極訂單維持基本穩定,管理層也見疫情造成的影響已大致消失。大摩維持對長汽H股增持評級,目標價20港元。

富瑞:上調頤海國際(01579.HK)目標價至21港元 評級跑輸大市

富瑞發表研究報告指出,預測頤海國際上半年銷售增長3.4%,料主要受到第三方渠道增長16%所推動,但受關聯渠道下跌22%所拖累;純利預測跌13.5%,主要由於削減出廠價格令毛利惡化,以及原材料成本上升。該行考慮到頤海國際第三方渠道銷售增長好過預期,將其2022至2024財年的盈利預測上調1%至2%。另預期公司下半年透過增加自有工廠產能以改善生產效率及毛利率,應可收窄毛利跌幅。該股目前估值相當於預測2022及2023財年市盈率分別30倍及27倍,仍較內地必需消費品同業爲高,維持對其跑輸大市評級,目標價由19港元上調至21港元。

大和:上調藥明生物(02269.HK)目標價至95港元 評級買入

大和發表報告表示,藥明生物近日宣佈其杭州設施基於微生物發酵技術的生物藥原液十四廠(MFG14)已正式獲得cGMP生產放行,以生產微生物衍生產品,並預計增加微生物相關訂單。該行預料,透過擴展,藥明生物能滿足製造生物治療日漸增長的需求。該行相信,被剔除名單一事或助藥明生物消除其客戶因UVL以致供應鏈中斷和合規問題的擔憂,料這或令新客戶的訂單數量增加;該行上調其2022至2024年度每股盈利預測4%至6%,目標價相應由72港元上調至95港元,重申買入評級。

花旗:上調中國財險(02328.HK)目標價至10.8港元,評級買入

花旗發表報告,預期財險今年上半年保費收入增長10.3%,其中車保料繼續受到新車銷售強勁復甦支持。另外,受惠於承保利潤創新高、綜合成本率爲95.5%,該行估計財險上半年純利按年增長15%,對比首季爲下跌3%。花旗上調財險今年至2024年盈利預測分別9%、2%及2%,目標價由10.6港元升至10.8港元,評級維持買入,並重申爲內險股首選。

瑞士信貸:招金礦業(01818.HK)盈利對金價最敏感 評級跑贏大市

瑞信發表報告指,假設金價分別上升5%/10%,內地金礦企業今年的盈利料將提升3%至7%/6%至14%。而招金礦業盈利對金價轉變最爲敏感,主因其爲純黃金礦商,而非其他的黃金加銅礦商。該行料金價若上升5%,估計招金今年每股盈利預測可提高7%,對比山東黃金及紫金礦業每股盈利預測各可提高5.1%及3.1%。該行料金價若上升10%,料招金今年每股盈利預測可提高13.9%,對比山東黃金及紫金每股盈利預測各可提高10.3%及6.3%。瑞信對招金的投資評級爲跑贏大市,目標價8.9港元。

摩根士丹利:維持阿裏巴巴(BABA.N)跑贏大市評級 目標價140美元

摩根士丹利發表評級報告,預料阿裏今年總收入爲2,020億元人民幣,按年跌2%,主要受到菜鳥、數字媒體和國際市場等表現下滑的影響,並預測調整後EBITA爲282億元人民幣,按年跌32.3%。該行表示,阿裏4月GMV按年跌幅介乎13%至15%,料受惠於早前618促銷活動,其GMV表現於5月會有所改善,2023財年首季GMV則按年跌9%;該行預計雲服務增長於2022財年第四季放緩,2023財年首季雲服務收入則按年增8%。該行認爲,從疫情中恢復軌跡可見度低,惟隨着需求逐步恢復及阿裏的成本優化,料自2023財年起,調整後EBITA將維持健康增長,並維持其目標價爲140美元,及其評級爲跑贏大市。

Piper Sandler:將Visa(V.N)目標價從239美元下調至204美元 維持超配評級

Piper Sandler分析師Christopher Donat將Visa目標價從239美元降至204美元,保持超配評級。該分析師表示,他對第二季度最大的擔憂是2022年下半年的指引,而不是第二季度的業績本身。他擔心通貨膨脹和經濟擔憂“可能會擾亂可自由支配的支出,如跨境旅行”。Donat最看好的是美國運通(AXP.N),因爲其“收入趨勢積極和支出靈活”。

巴克萊:將百事(PEP.O)目標價從187美元下調至183美元 維持超配評級

巴克萊銀行分析師Lauren Lieberman將百事的目標價從187美元下調至183美元,並保持對該股的超配評級。該分析師認爲第二季度的銷售前景更具建設性,因此高於華爾街的估計,但她表示她對百事2022年下半年的數據更加謹慎。

巴克萊:將奈飛(NFLX.O)目標價從275美元下調至170美元 維持持股觀望評級

巴克萊銀行分析師Kannan Venkateshwar將奈飛目標價下調至170美元,保持持股觀望評級。Venkateshwar在研報中表示,奈飛Q2“儘管內容強勁,但增長可能會很弱”。奈飛似乎正走在損失280萬用戶的道路上,比指引的200萬損失要高一些。根據巴克萊4、5月的信用卡數據,美國信用卡銷量可能連續下降。他將利潤率估計從公司指引的高端下調至低端。他認爲,考慮到建立廣告和遊戲業務所需的投資增長,即使是較低的利潤率估計也可能面臨風險。

加通貝祥:首予BioNTech SE(BNTX.O)買入評級 目標價192美元

加通貝祥分析師William Maughan開始追蹤BioNTech SE(BNTX.O),給予買入評級和192美元的目標價。他對其估值的“絕大部分”來自於公司Comirnaty新冠疫苗項目,儘管Maughan指出,基於對加強針銷量的保守看法,他對新冠疫苗在未來幾年的銷售估計低於共識,他對剩餘的產品渠道也採取了保守的估值方法。

摩根大通:將攜程(TCOM.O)目標價從23美元上調至27美元 重申中性評級

摩通發研報指,將攜程目標價上調至27美元,對應2023年預測市盈率約22倍,指其股價在過去一個月累升30%,跑嬴同期科技股指數表現,相信是由於6月初起國內旅遊健康復蘇所致。但受目前疫情影響,下半年旅遊業前景未見,且現時出境航班減少,考慮出境業務對攜程貢獻較大,預期市場復甦步伐將影響未來6至12個月股價表現。市場估計明年出境旅行量將恢復2019年同期的30%水平,該行預測僅恢復至20%,指出出境旅遊的恢復情況很大程度上取決於航班供應,目前仍未見起色。

大和:將阿裏巴巴(09988.HK)目標價由145港元上調至150港元 重申買入評級

大和發研報指,指出在競爭激烈及消費者信心疲軟的情況下,仍未看到阿裏核心商業業務出現顯着變化,但在覆蓋的中國互聯網股票中看好阿裏,預期在資金流入推動下,近期股價會反彈。大和預測阿裏2023財年首季度總收入將按年跌2%至2,014億元,Non-GAAP EBITA預期增至289億元,Non-GAAP淨利潤將達272億元。但由於供應鏈中斷,大和預測首財季GMV按年下降10%。阿裏成本控制嚴格,盈利能力或超出市場預期,預測淘菜菜業務虧損在2023財年首季將顯着減少。將阿裏2023至2024財年盈利預測上調0.3%至0.8%,以反映核心商業盈利能力改善。

相關股票

大行每日評級 | 摩根士丹利維持比亞迪與大市同步評級

uSMART盈立智投 07-13 16:10

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641