同程藝龍(0780.HK)受益國內旅遊出行復甦,穩固的增長態勢遠優於同業

從“酒店、機票、火車票,在微信支付裏訂,就對了!”到 “同程藝龍,邀您收看慶餘年!”的廣告詞 ,見證了2019年同程藝龍品宣的成功,連番押注熱播節目,通過贊助《吐槽大會》第四季、品牌植入《慶餘年》等現象級節目或熱劇,品牌形象和知名度達到了一個新的高度。

作為國內OTA行業的領跑者同程藝龍,不僅在產品的多元化方面上有着領先的優勢,2019年公司在品牌形象的構建、營銷形式的探索與創新上,同樣取得了多項重大突破,既牢牢把握住下沉市場的大趨勢,又成功吸引住了年輕人羣體的停留目光。效果更是立竿見影的。

3月25日收市晚間,同程藝龍發佈了其2019年第四季度及全年的業績公告,其中,2019年第四季度公司的收入增速創下了全年最快的記錄,提振全年業績造好。

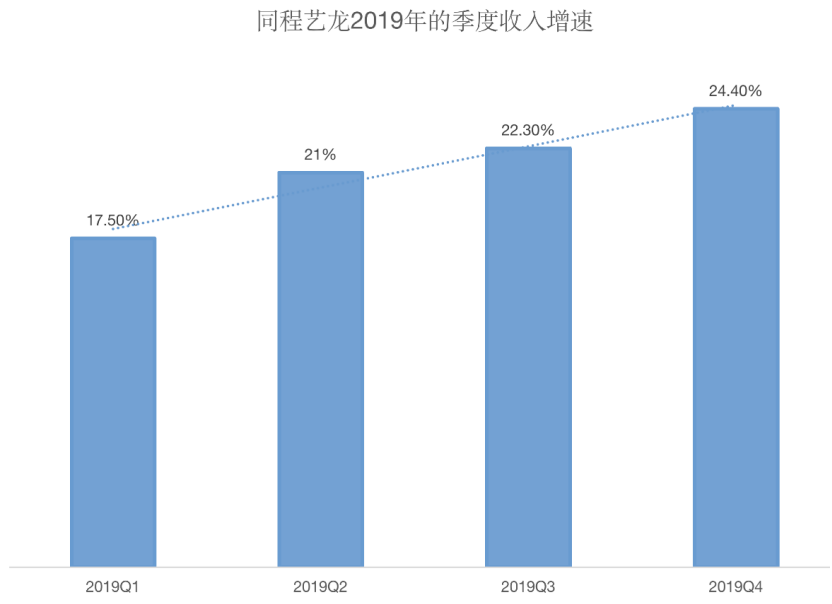

從2019第一季度增速17.5%到第二季度21%,第三季度22.3%,再到第四季度同比增速24.4%的過程中,始終可以看到,同程藝龍的季度收入增速其實是在不斷的上揚和提升的。這説明了在疫情發生之前,同程藝龍所打下的基礎及局面是非常向好的。

(數據來源:公司公告)

而疫情發生之後,面對整個旅遊業遭受的前所未有的巨大沖擊,公司做出了快速的響應和多項有效的舉措,除了對用户,對供應商,對社會責任做了非常多的工作之外,據管理層介紹,在同程藝龍的內部亦快速推行了低成本運營的模式,因此在展望2020年業績前景時,同程藝龍預計2020年一季度收入淨額將同比減少42%-47%,但經調整淨利潤或仍保持盈利。

這一指引非常重要,要知道疫情對國內OTA的影響短期主要集中在一季度,根據目前整個旅遊產業鏈和各大領先OTA平台所統計到的基本信息和數據,以及國內疫情控制的情況,一季度無疑是2020年中國旅遊業最困難的“至暗時刻”,連老牌OTA攜程也預期2020年一季度將產生約17.5億到18.5億元的鉅額運營虧損,可以想象得到,當同程藝龍預期一季度依然可以實現盈利的時候,大多數的業內人士都會為此感到不可思議和震驚,這是何等的抗風險能力!接下來,我們先來回顧一下2019年的同程藝龍,到底為2020年奠定了怎樣的堅實基礎?

營收增速提升,經調整淨利潤率取得突破,年付費用户1.52億創新記錄

據公告所示,按合併基準,同程藝龍2019年全年的收入同比增加21.4%至73.93億元,該增速高於2018年的16.5%;2019年全年交易額(GMV)為1661億元,同比增加26.3%。

經調整EBITDA同比增加36.2%至20.19億元,經調整淨利潤同比增加35.4%到15.44億元;經調整EBITDA利潤率由2018年同期的24.3%上升至27.3%,經調整淨利潤率由2018年同期的18.7%上升至20.9%,經調整淨利潤率實現連續兩年提升,並一舉突破20%的重要關口。

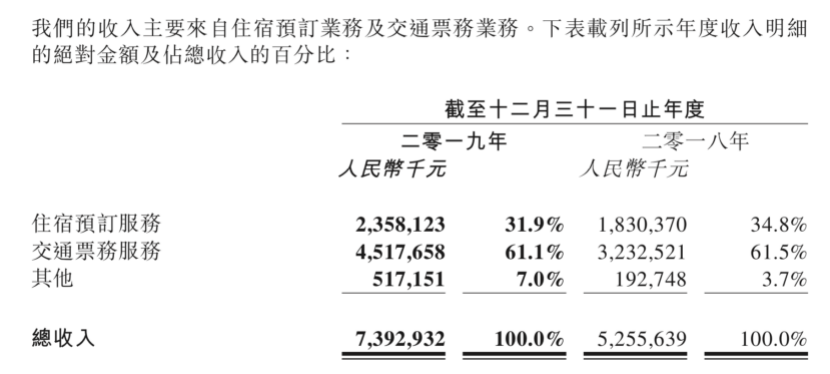

從分部業務數據來看,2019年同程藝龍來自住宿預訂服務的收入達到了23.58億元,同比增加27.6%;交通票務收入同比增加12.2%達到了45.18億元;景點門票、廣告服務、配套增值服務等其它收入大幅增加,提高到5.17億元,同比大增137.3%;該三項分部業務的收入佔比分別為31.9%、61.1%及7%,可見,來自景點門票、廣告服務、配套增值服務等其它收入佔比較2018年提升顯著。

(圖片來源:公司公告)

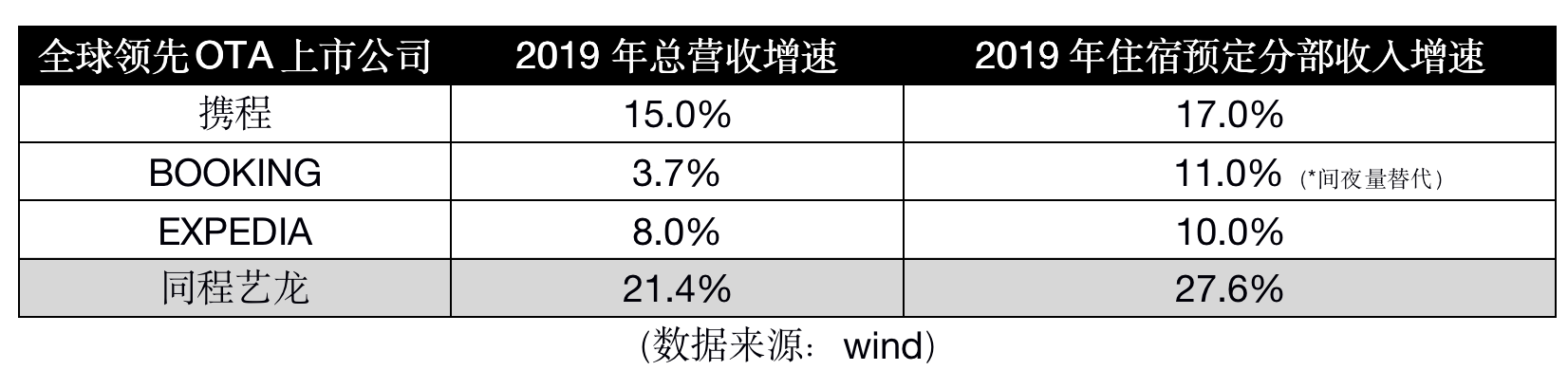

站在全球視野的角度,經比較四大領先OTA在2019年度的總收入和住宿預定業務收入的增長情況,可發現同程藝龍的總收入增速和住宿預定業務的收入增速是最優的。同樣,(經調整)淨利潤和EBITDA的增速也是最好的。

因而,我們總結認為,同程藝龍的業績在2019年在同行比較中取得了增長最快的表現,跟公司在高邊際利潤且快速增長的住宿預定業務及來自景點門票、廣告服務、配套增值服務等其它業務密不可分,而住宿預定業務和其它業務的增長,一方面或與來自於交叉銷售及內部協同效應提升有關,另一方面是受益於公司一直堅持的下沉戰略。

財報數據顯示,2019年同程藝龍的註冊用户中有85.6%來自於中國非一線城市,而從微信端新獲得的付費用户約62.4%來自中國三線及以下城市,高於2018年同期的61.1%;同時,管理層也在電話會上承認了2019年住宿預定業務確實抓住了非常好的低線城市滲透機會,住宿業務的發展是公司在2019年實現高增長核心邏輯,而在季度業績表現最好的2019年Q4,住宿預定業務收入同比大幅增加46.6%,這一增速幾乎達到Q4整體收入增速的2倍,再次印證了核心驅動力的觀點。

最後,從營運數據來觀察同程藝龍2019年的經營情況。用户增長方面,同程藝龍2019年MAU(平均月活用户)同比增加17.1%到2.05億,MPU(平均月付費用户)同比增加34.5%到2690萬。付費比率(=MPU/MAU)約為13.06%,較2018年提升了1.66個百分點,付費比率創下了近年來最高的記錄。

從全年看,同程藝龍2019年的年度付費用户的數量創下了歷史新高,達到了1.52億。

持續促進及鼓勵瀏覽用户或活躍用户轉化為有效的消費用户,是同程藝龍利用微信小程序及微信生態圈平台或其他流量平台實現變現的重要途徑,從長遠來看,低於20%的付費比率仍有很大提升空間,因而確保了公司在營收和盈利方面還有漫長的釋放期。

每一次深刻的危機,都帶來了行業的洗牌和排位的變動。

疫情終究會過去,隨着形勢的持續好轉以及各地旅行消費的陸續回暖,長遠來看中國的旅遊市場還將持續保持增長。而乘坐中國旅遊出行業數字化滲透率提升的順風車,深耕於中國城鎮化進程和消費升級,以及下沉的大趨勢,同程藝龍的長期成長空間毋庸置疑,但前提肯定是,要在本輪危機的當下好好存活下來,並且活得更好。

這次危機中,它為什麼可以率先恢復並且把握先機?

中國旅遊出行業復甦信號顯著,有望即將迎來本年度首個高峯期

先來分析同程藝龍所處的行業——旅遊出行業,決定了它的貝塔係數。

無疑,疫情的爆發期對旅行出行業的衝擊是最為直接的,造成的傷害也是巨大的,也因此引發了國家和政府政策的重點幫扶或救助,隨着疫情得到控制,邊際損害逐漸減弱,邊際收益正逐步擴大,其後的復工復產有序展開,交通出行首先得到恢復,酒店住宿和餐飲消費也在緩慢爬坡,旅遊園區和景點亦正步入重新開放時期。在整個旅遊業迴歸正常經營時期前,由各大領先OTA組織的出行預定,率先令到處於產業鏈上游的服務供應商,如酒店和航司等得到快速的回血,迅速降低經營風險並緩解了困難,使得整個產業鏈的運轉開始重新步入正循環。

旅行出行業目前所處境況正是投資者熟悉的“困境反轉”,在這一時期,行業增長的彈性極大,若反轉和復甦信號被進一步確認,整個行業的貝塔係數甚至會高於其他經營狀況正常的行業。

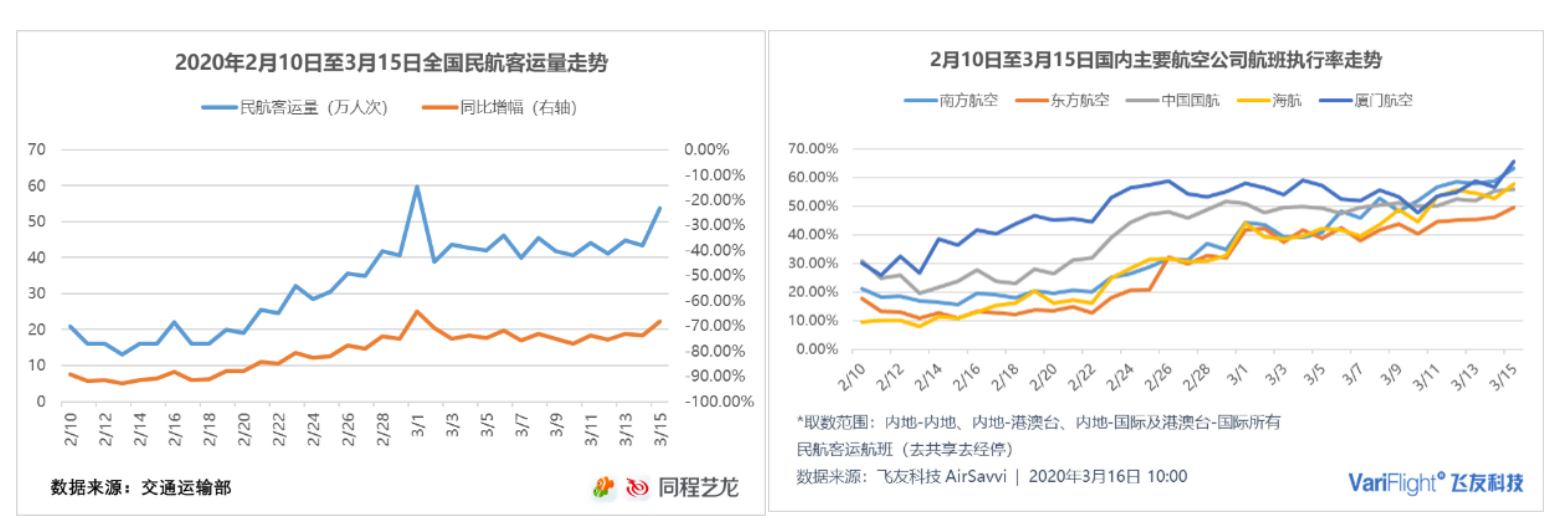

日前,同程藝龍與飛常準聯合發佈了《2020上半年全國民航客運市場復甦趨勢報告》(下稱《報告》),基於雙方的大數據資源分析了自2020年2月10日以來全國民航客運市場的復甦情況,並對上半年的整體復甦趨勢進行了預測。

進入3月份以來,全國民航日客運量基本維持在40萬人次以上,3月1日達到了59.76萬人次,是自2月初以來的最高紀錄,較全國大部分省市(除湖北外)集中復工的2月10日增長了184.6%,而主要航空公司的全國航班執行率自2月10日至3月15日整體均呈現上升趨勢顯著。

(圖片來源:公開信息)

《報告》提供的同程藝龍國內機票3月1日至3月16日搜索指數顯示,清明假期前和五一假期期間出發的機票搜索指數出現了一個明顯的波峯,表明消費者已經開始規劃這兩個假期的行程。另外,《報告》還預測,隨着疫情逐漸得到控制,節假日國內自助遊需求將從4月份開始逐漸復甦。據瞭解,由同程藝龍根據平台用户的機票、火車票、酒店、景區門票五一的搜索量分析發現,部分熱門城市的五一關注度同比大幅上升,如果國內疫情持續控制穩定,其預計五一長假或將成為2020年的第一個出遊高峯期,部分疫情低風險區域旅遊復甦明顯。

酒旅住宿的復甦證據日漸明顯,根據同程藝龍旗下酒店PMS服務商住哲的綜合測算數據顯示,截至3月22日,全國主要城市的酒店總體營業率達到70.8%,較2月10日(全國主要城市復工時間點)提高了50多個百分點,其中青海、甘肅、廣東、四川等省份的酒店總體營業率均突破了82%。而景點景區的復甦情況也超預期,目前浙江、江蘇、安徽、河南、江西、上海、湖南等多地文旅部門下發通知,允許在本省或本市範圍組織旅遊活動,據同程藝龍景區數據顯示,3月18日全國景區開園率已經接近50%。景區需求的熱度增長也頗為明顯,3月中旬以來,同程藝龍平台上景區門票預訂呈放量式增長,3月1日至3月22日,景區訂單連續三週周環比增長超過100%,其中3月第三週訂單量較3月第一週增長近400%,復甦信號強勁。

綜上可知,國內旅遊出行業復甦信號顯著,加上清明假期和五一長假期有望進一步激活市場,行業將有機會迎來今年第一個高峯期。旅遊出行業有望較其他行業獲得更快的回暖速度,因此獲得相對較高的貝塔係數,這是對投資的第一個有利邏輯。

同程藝龍在投資中的阿爾法邏輯是什麼?“高阿爾法+高貝塔”的潛力幾何?

其次,要討論為什麼同程藝龍會存在阿爾法?其獲得超額收益的理由是什麼?

第一,同程藝龍的絕大部分的業務收入來源都來自於中國,而非海外,它跟另外三家正處於水深火熱的全球OTA有很大的區別,從目前數據來判斷,中國疫情已經基本受到控制,國內交通運輸和生產經營、日常消費生活正逐步恢復,迴歸正常軌道,除中國外的全球疫情爆發地區和國別,疫情何時得到有效控制尚未有明確信號,在此背景下可以預期的是,海外旅遊出行需求和供給將被嚴重抑制。因此,背靠中國旅遊出行業復甦和即將進入首個高峯期的同程藝龍會較其他領先OTA有着更快復甦的機會。

第二點是,同程藝龍擁有強勁的業績經營基礎和穩固的資產負債表,能夠支撐公司在行業低潮中輕鬆渡過難關,並促使其在行業回暖中佔據更加有利位置。據財報數據顯示,截至2019年12月31日,同程藝龍的資本負債比率僅約為1.8%,較另外三家可比OTA都要低得多,而公司同樣在2019年底的賬上現金及現金等價物規模為22.71億,近乎無債務負擔和財務支出壓力下,同程藝龍甚至可以有機會在行業整合浪潮中獲得更多主動權和機遇,這些有利條件都會使得公司的長期增長潛力較可比公司得到更大提升。

最後就是估值問題,更新了最新業績數據後,同程藝龍的估值水平已經創下了上市以來的新低,同時也顯著低於另外三家OTA上市公司,因此在估值上有更好的優勢。加上2019年的業績增長數據和2020年Q1在疫情期間的業績展望預期,同樣亦遠優於另外三者,所以在估值方面的“含金量”就變得更大。

(圖片來源:wind)

綜合以上三點,應該可判斷同程藝龍存在獲得相對較高阿爾法的預期。

簡而言之,當前的同程藝龍有望躋身成為“高阿爾法+高貝塔”最優組合的代表性公司,據港交所提供交易數據顯示,近60日內,同程藝龍獲“南下資金”累計淨流入金額居於前四分之一排位,側面説明了公司的投資潛力已被國內投資資金識別和關注。