美聯儲會議如何影響資產走勢?

本文來自: 中金點睛,作者: 李昭、楊曉卿、王漢鋒

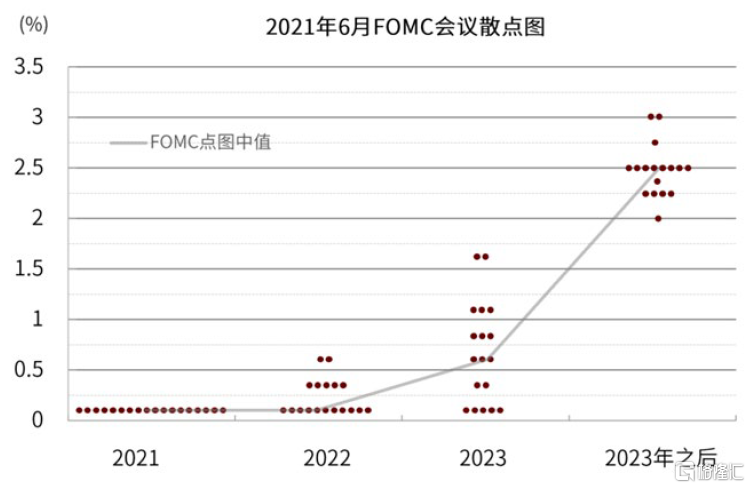

9月FOMC會議將於21-22日召開,重點關注散點圖和Taper信號:6月份散點圖中位數顯示2022年不加息,2023年加2次息。從散點圖分佈特徵看,9月份散點圖的加息預期中位數上移的可能性不小:在18名聯儲官員中,只需要1名聯儲官員上調加息預期,就可以推高2023年的政策利率預期中位數;2名聯儲官員上調加息預期,可以推高2022年的政策利率預期中位數。

圖表:2021年6月份散點圖中位數顯示2022年不加息,2023年加2次息

資料來源:Bloomberg ,中金公司研究部

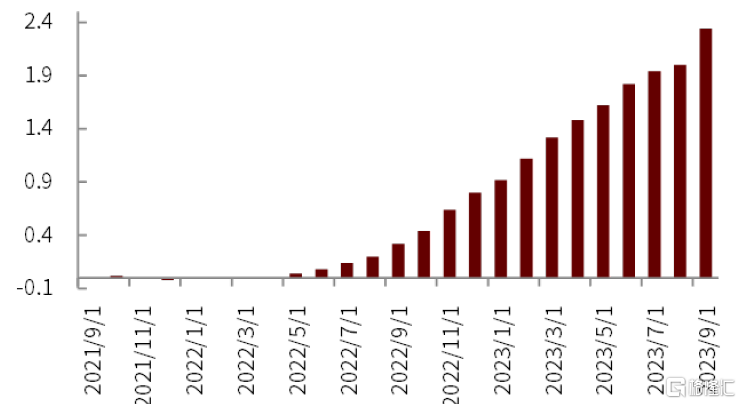

圖表:期貨市場隱含美聯儲加息次數

資料來源:Bloomberg,中金公司研究部

聯邦基金期貨價格顯示美聯儲2022年加息0.8次,2023年加息2.2次,説明市場已經部分預期了散點圖的上移。與此同時,9月份會議將首次公佈2024年散點圖,目前市場預期2024年美聯儲加息次數遠低於2次。與歷史上美聯儲加息週期對比,我們認為目前市場可能低估了2024年的加息節奏。本次會議的另一大看點是Taper信號。在8月份Jackson Hole全球央行年會上,美聯儲主席Powell表示“如果未來經濟數據符合預期,可以在2021年開始Taper”。我們預期本次會議將繼續釋放Taper信號,可能把Powell關於Taper的表述寫入會議決議,甚至明確提及將很快開始Taper (使用類似“soon”或“in the next meetings”的表述)。由於8月美國就業數據不及預期,並且沒有提前引導預期,美聯儲本次會議官宣Taper的可能性不大;我們預期美聯儲或將在年底正式宣佈Taper。

圖表:聯邦基金期貨市場顯示美聯儲2022年加息0.8次,2023年加息2.2次:市場已經部分反映9月份散點圖的上移風險

資料來源:Bloomberg,中金公司研究部

圖表:市場隱含2023年10月到2024年10月間的加息次數僅有1.2次,可能低估美聯儲的加息節奏

資料來源:Bloomberg, 中金公司研究部

美債利率上行可期,中國市場影響有限:我們仍然認為9月份可能是美債利率上行的起點。Taper信號釋放推高長端利率,散點圖上調風險推高中短端利率。美債利率上行,黃金仍然承擔壓力。疊加美國債務上限前景的不確定性,海外股票調整風險上升。

當然,如果近期海外與國內市場波動過大,全球避險情緒抬升,也可能推後美債利率的上行時點,我們會保持密切關注。我們認為美債利率上升可能對中國資產影響有限:中國與美國經濟週期目前出現錯位,中國資產更可能在本國宏觀環境影響下走出獨立行情。中國利率可能保持下行趨勢,未必跟隨美債利率上行。在美股調整以前,只是美債利率上行,可能對A股衝擊有限。

我們認為近期中國市場交易的主線是國內政策與流動性,信貸脈衝提供關鍵線索:

1)股票:信貸脈衝於5月實現觸底反彈,由於從信用邊際寬鬆到形成實物工作量需要時間,今年11月後股票指數上漲行情可能更為明朗;

2)債券:信貸脈衝持續上行,信用擴張需要貨幣寬鬆支持,利率仍有下行空間;

3)商品:受上半年信貸脈衝下行區間影響,可能指數層面維持橫盤震盪,內部持續分化。我們對國內資產的排序為債券>商品>股票。

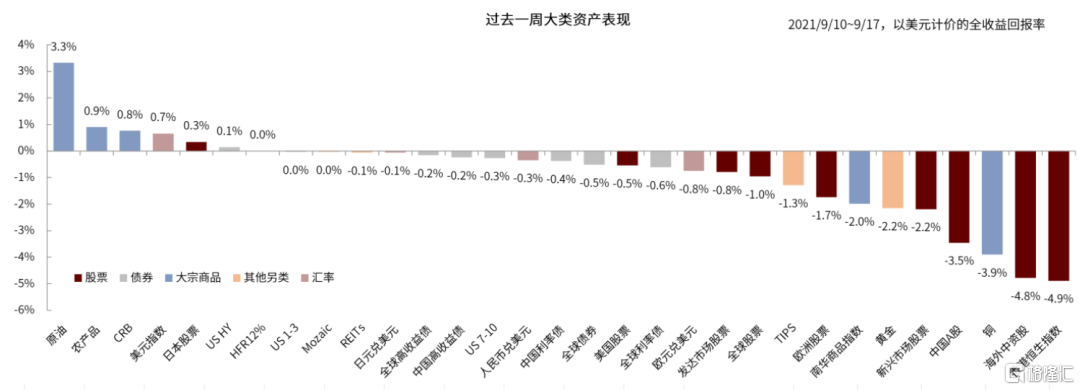

圖表:過去一週大類資產表現回顧(以美元計價,全收益回報率)

資料來源:Bloomberg,中金公司研究部 數據截至2021年9月17日。

全球大類資產表現回顧(2021/9/10~9/17):全球大類資產表現整體排序為中國債券>全球債券>海外股票>國內商品>中國股票,與我們的預判一致。

1)股票中,除日本股市微漲0.3%之外,全球股市周內表現整體較為黯淡。國內方面,8月經濟數據顯示國內經濟內生動能繼續放緩,疊加恆大債務事件、監管風險等多因素影響,國內股市本週持續下行。其中,中概股指數受拼多多、京東等電商股拖累,本週收跌-4.9%。海外方面,本週8月美國零售數據超出市場預期,強化市場對於美聯儲政策收緊預期,美股本週下挫0.5%,歐洲股市下挫1.7%。

2)債券中,全球信用債>中國信用債>中國利率債>全球利率債,國內、海外利率走勢繼續分化,與我們在《大類資產配置月報(2021-09): 把握中國市場獨立行情》中的預判一致。國內方面,央行9月15日宣佈等量續作MLF 6000億元,17日央行開展7天逆回購500億元和14天逆回購500億元,單日淨投放900億元,反映央行在季末税期走款、地方債發行量邊際抬升等因素擾動下對於流動性的持續呵護,十年期國債利率在本週後期轉而下行2bps。國內信用債方面,本週恆大地產債務風險引發市場關注,帶動國內信用利差大幅走闊,2年期AA級企業債信用利差周內擴大8.3%。海外方面,美國8月通脹預期邊際緩解,帶動十年期美債利率本週回調2.1bps。截至9月17日,美債長端利率月內上行8bps,體現我們在9月初提出的“9月或成美債利率上行起點”觀點正在初步兑現。同時,截至9月17日,歐洲利率自9月10日ECB會議之後已經上行8bps,與我們在9月8日發佈的《關注歐洲Taper風險》中的預判一致。9月20日後,政策不確定性上升,投資者對系統性風險的擔憂加深,全球資產進入risk-off模式,美債利率下調4bps。

3)商品中,以美元計價,本週CRB指數週內上漲0.8%,南華商品指數週內收跌2.0%,而內部品種分化延續。其中,受歐洲能源危機、OPEC上調今明兩年石油需求預期影響,能源上漲3.2%,原油上漲3.3%;而智利銅礦勞工緊張局勢緩解、國內銅產量回升兩方面因素導致銅價周內收跌3.9%。另外,8月美國通脹數據環比首次回落,疊加美國零售數據超預期,對黃金構成下行壓力,黃金下跌2.2%,與我們在《流動性潮起潮落,下半年如何佈局》中的預判一致。

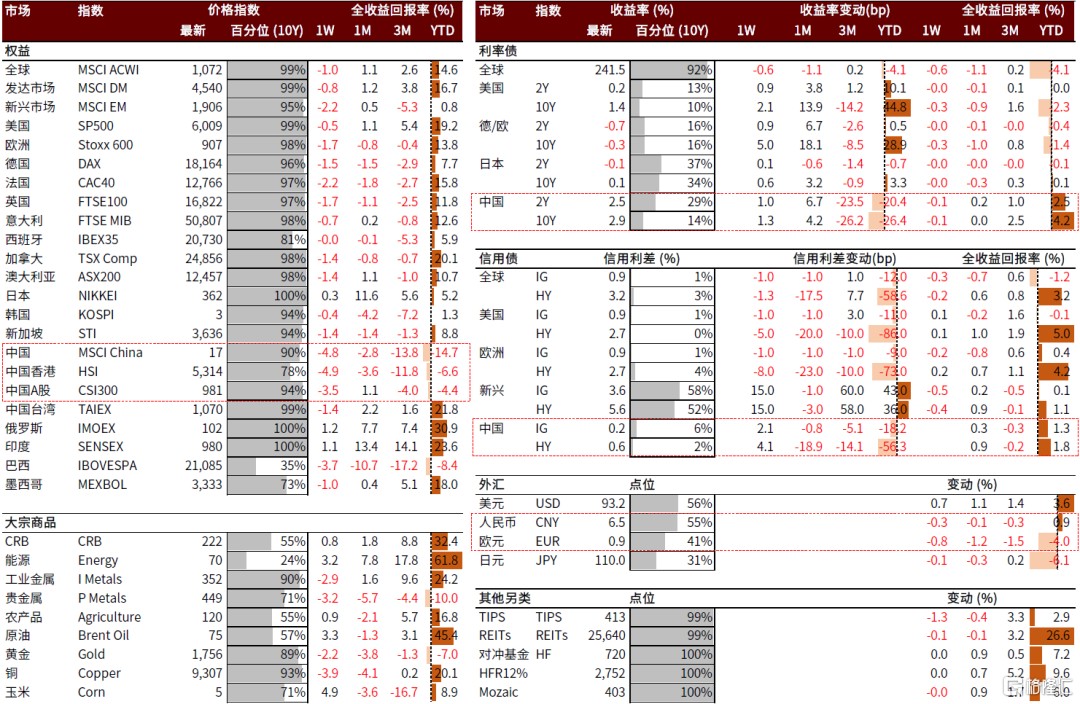

圖表:全球大類資產表現彙總表(以美元計價)

資料來源:Bloomberg,萬得資訊,中金公司研究部 *在細分類別中選擇了發行時間超過半年,規模較大的基金作為參考。數據截至2021年9月17日。

圖表:中國大類資產表現彙總表(以人民幣計價)

資料來源:Bloomberg,萬得資訊,中金公司研究部 *在細分類別中選擇了發行時間超過半年,規模較大的基金作為參考。數據截至2021年9月17日。

未來一週市場焦點:1)9月21-22日美聯儲FOMC議息會議,9月22日BoJ會議,9月23日BoE會議;2)9月26日德國聯邦大選;3)美國財年即將結束;國會可能對債務上限問題投票。

圖表:最近兩週重點經濟事件及數據發佈計劃概覽

資料來源:Bloomberg,中金公司研究部