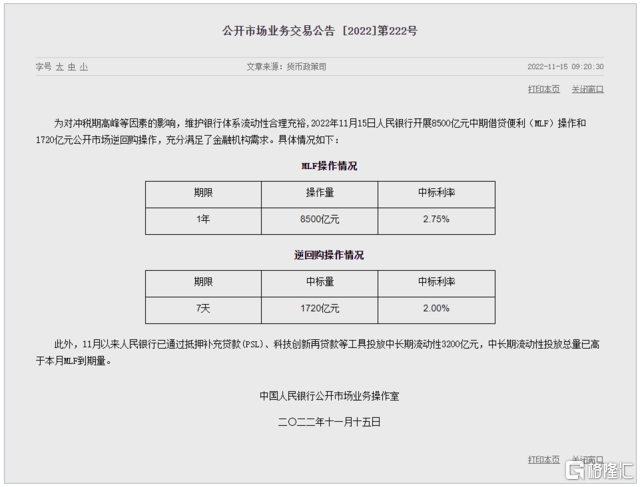

呵護流動性!央行縮量續作8500億MLF操作,進行1720億元7天期逆回購操作

今日,為對沖税期高峯等因素的影響,維護銀行體系流動性合理充裕,央行開展8500億元1年期中期借貸便利(MLF)和1720億元7天期逆回購操作,中標利率分別為2.75%、2.0%,均維持不變。今日有1萬億元MLF和20億元逆回購到期。

央行還稱,11月以來央行已通過抵押補充貸款(PSL)、科技創新再貸款等工具投放中長期流動性3200億元,中長期流動性投放總量已高於本月MLF到期量。

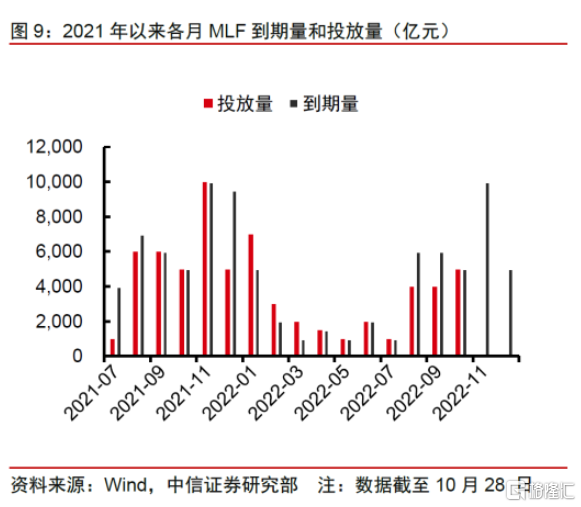

據悉,10月、11月以及12月MLF到期量分別為5000億元、10000億元以及5000億元,央行主動調節有着較大空間。此前10月,央行等量續作MLF,市場降準預期落空後,資金利率向政策利率收攏。

昨日,債市跌幅巨大,幾乎超出所有人預期。國君證券覃漢發佈研報分析,債市大跌既有預期層面的變化,也有情緒層面的宣泄,同時還夾雜着交易層面的搶跑和負債層面的收縮;週二MLF續作是比較重要的觀察央行態度的機會,央行大概率會釋放寬鬆信號維穩市場。

此外,業內人士稱,11月15日為本月納税申報截止日,月度税期高峯即將到來。分析人士預計,短期流動性供求缺口可能擴大,在足額續做到期MLF的同時,央行適時增加短期流動性投放的概率也有所加大。

貨幣政策有力支撐經濟

經濟底或將較快到來

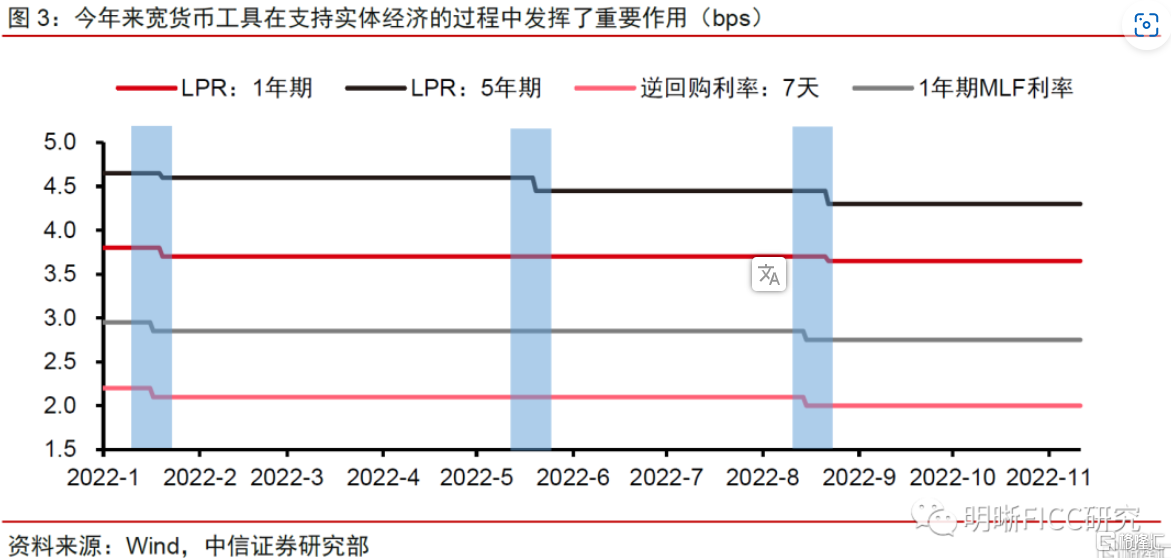

當前,經濟仍處於弱復甦階段,雖然寬鬆貨幣政策一直在持續,但寬信用推進仍面臨壓力。年初至今,央行靈活適度運用降準、降息、結構性再貸款等工具,降低了經濟實體融資成本,恢復了市場信心。

總量層面上,央行採用的工具包括上繳結存利潤、全面降準25bps,兩次MLF和7天逆回購利率降息共20bps,引導5年期LPR報價三次下調共35bps、1年期LPR報價兩次下調共20bps。

結構層面上,央行設立和增發了清潔煤炭高效利用工具、交通物流再貸款、科技創新再貸款、普惠養老再貸款以及設備更新再貸款等政策工具,實現對特定領域的精準支持。

此外,央行根據流動性市場水位靈活調整OMO投放量,在三季度末重啟14天逆回購以實現跨季流動性呵護。

但從近期信號來看,市場的擔憂並非來自流動性與利率本身。首先,疫情政策的優化引起市場巨大反響。11月11日,國務院聯防聯控機制公佈20條優化疫情防控措施,內容包括:密接人員7+3調整為5+3,不再判定密接的密接,取消入境航班熔斷機制等。

其次,政策端相繼發出支持民企融資的信號。昨日,繼第二支箭、金融16條後,銀保監會、住建部和央行發佈通知,允許商業銀行與優質房地產企業開展保函置換預售監管資金業務。

《通知》明確,保函僅可用於置換依法合規設立的預售資金監管賬户的監管額度內資金,置換金額不得超過監管賬户中確保項目竣工交付所需的資金額度的30%,置換後的監管資金不得低於監管賬户中確保項目竣工交付所需的資金額度的70%。

最後,海外通脹方面,美國10月通脹超預期降温,美聯儲雖然不會立即轉向,但料其將放緩加息步伐。據CME“美聯儲觀察”,美聯儲12月加息50個基點至4.25%-4.50%區間的概率為83%。

中信證券明明團隊預計,隨着國內防疫政策進一步優化,海外通脹壓力放緩,我國經濟底或將較快到來。

11月會降準嗎?

展望未來貨幣政策,中信明明團隊認為,降準雖然存在空間,但未必會在11月落地。

11月並不存在流動性缺口(不考慮MLF和逆回購到期),原因包括:1)政府債供給壓力變化較小,參考部分省市公佈的地方債發行計劃以及歷史國債發行規律,預計11月政府債整體淨融資約5000億元;2)11月財政往往“支大於收”,但考慮經濟恢復和財政發力等因素,預計財政收支差額-1.15萬億元,較歷史平均水平略有擴大;3)M0或增加900億元,外匯佔款影響仍舊微弱;4)預計11月不含非銀的人民幣存款將增加1.2萬億元,繳納法定存款準備金約900億元,繳納壓力較10月有所增加。

綜上,完全排除MLF以及逆回購到期的因素,11月並不存在流動性缺口。不過未來三個月仍存在降準可能,但降準落地的概率分佈為明年1月>12月>11月。

明明團隊還預計,後續貨幣政策將圍繞地產偏弱,民企融資困難等問題出台結構性政策工具。