在線教育亂戰時代結束:2019年的VIPKID像極了美團

作者:心靈鼓勵師2號

來源:黑板洞察

導語

10月8日,美團點評(03690-HK)股價報收89港元/股,總市值達到了5162億港元,約為658億美元。此時的美團點評市值已超越百度、拼多多、京東等一眾知名互聯網企業,隱隱又成為阿里、騰訊之後第三極的態勢。

細數美團之前的九個年頭裏,因為一直虧損在很長一段時間都不被外界看好,根據美團點評披露的二季度財報,2019年二季度,美團點評實現盈利8.76億港元。這其中,平台實現營收227億港元,較2018年同期增長了50.6%;平台整體交易金額達到1592億港元,同比增長了約28.7%。

在回顧美團歷史的過程中,我們依稀看到了VIPKID的影子,2019年的VIPKID像極了2014年的美團。

01

行業的草莽時代,結束了

2010年成為了“團購元年”,也是從這一年開始形成了後面“千團大戰”的局面。

有人做過統計,2011年8月市場上共存的團購類企業共計5058家,轉眼到了2014年,絕大多數團購網站已經關閉。那時,百度全資收購糯米網,騰訊戰略投資大眾點評,馬太效應加劇,行業的競爭格局發生了變化。

2014年,美團在面對競爭對手升級帶來的壓力下,依然在發展自己的“T形戰略”。那一年,美團佔據了60%的市場份額,而來自移動端的訂單已經佔據美團的70%。

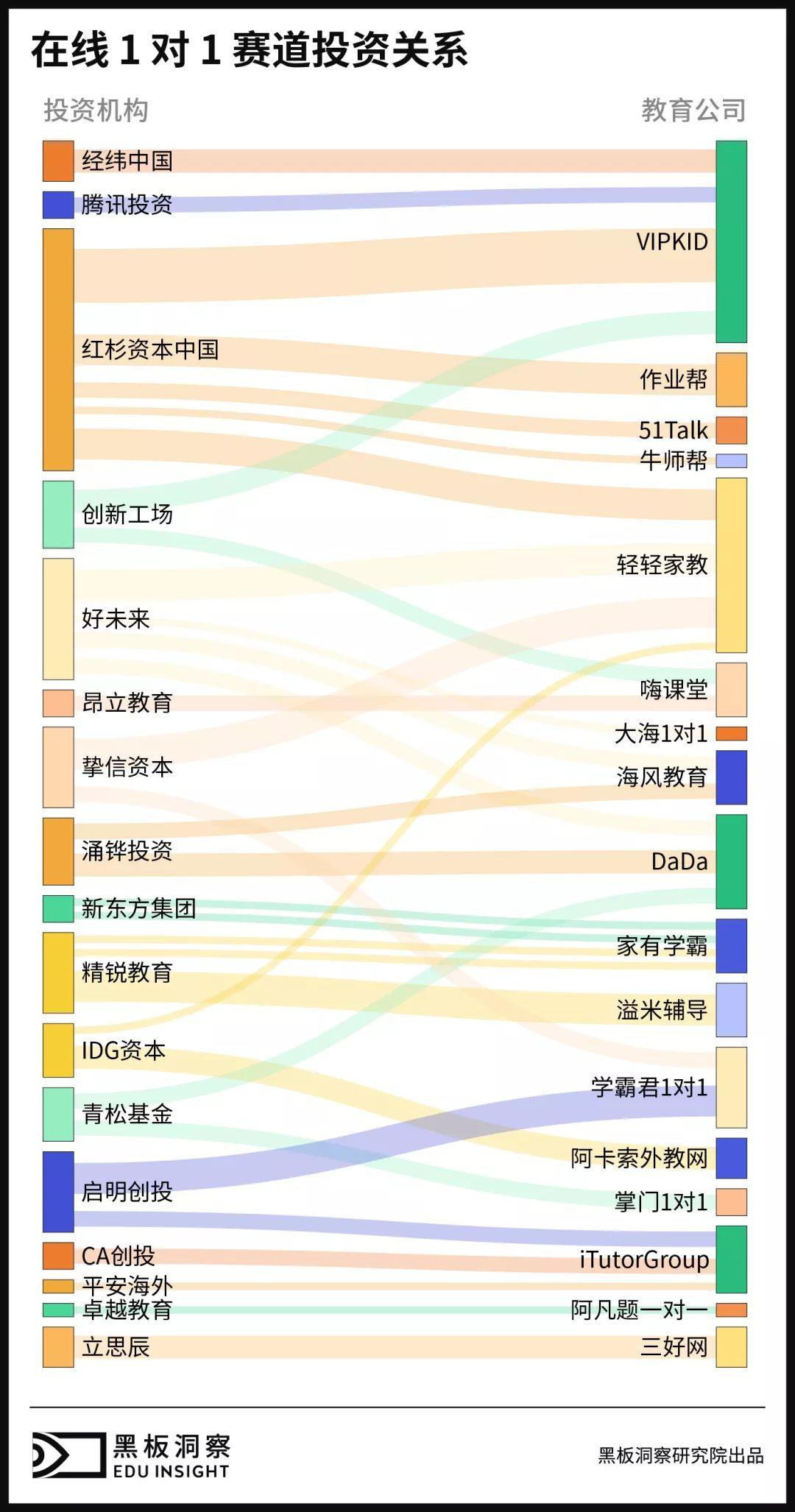

回看2019年,黑板洞察曾在今年寫過一篇稿子《格局已定,在線1對1賽道難生新玩家?》,我們有理由相信在線1對1賽道格局已定,新玩家破局機會寥寥。我們統計了22家在線1對1教育公司的融資歷程後發現,從2016年到2019年,融資事件逐年減少,多家教育公司在線1對1業務出現了停滯,學霸1對1和理優1對1分別在2018年10月和11月宣佈停止運營。然而在部分企業退出賽道的同時,少數頭部企業的成績表現仍舊亮眼。在所謂的“資本寒冬”時期,數據不降反升,發展平穩。其中VIPKID於2018年6月拿到的5億美金D+輪融資,是目前在線教育領域最大一筆融資。2019年起,掌門1對1於2月份拿到3.5億美元E輪融資,2019年10月VIPKID再獲新一輪融資。更多的投資資金開始集中於頭部項目,留給小新企業的市場近乎微渺,兩極分化趨勢明顯。

頭部企業經過多年發展,資金量充足,能夠最大程度降低成本,投入大量的時間和精力來進行教師團隊和教學產品的打磨,更能對抗短期的規模不經濟贏得投資人的看好。小新企業由於沒有前端的流量鋪墊和後端的服務夯實,靠自己很難跑到最後。現在,在這個賽道上,擺在教育公司們的面前只有兩條路,要麼成為頭部玩家,要麼接受同為教育公司的頭部玩家的資金。

一直以來,規模不經濟的問題都在這個賽道為人所詬病,對於目前在線1對1賽道的種種質疑,大鉦資本合夥人陳偉豪曾對黑板洞察表示:“如果你去看頭部的這幾家線上1對1培訓公司的話,只要達到一定的規模都是可以跑起來的,不存在規模不經濟的問題,這個規模肯定是經濟的。例如,品牌投放出去,推廣費是固定的,獲得更多學生會把你的獲客成本急劇降低的。如果再從師資方面來説,在1對1的培訓裏面,除了授課老師以外,還有一個很重要的概念就是班主任。我們覺得1個班主任應該可以服務200個學生,但是當你規模小的時候可能只能服務10-20個學生,那肯定是規模不經濟的。”

在剛剛過去的“定位理論50週年全球盛典”上,車好多集團CEO楊浩湧覆盤了他這次的創業歷程,講述了他對企業定位的思考:“心智,不是一個虛的東西,它是可以量化的。我們每個季度都會在調研時問消費者:買賣二手車時首先會想到誰?在沒有提示的情況下,10個人中有6個人説我會去瓜子看看。這是一個非常大的護城河,也是一個很大的、很難被替代的財富。因為我們60%的流量來自於自有,這幫我們節約了巨大的成本。因此,在獲客成本上,我們連同行的一半都不到。我們每年還是用10個億的廣告費去宣傳,但是分攤到現在的交易量上,獲客成本遠遠比競爭對手低很多,這也是我們的一個護城河。另外,我們不斷地去優化運營效率,讓公司的整體模式越來越健全,變成一個飛輪效應,規模越大效率越高,效率越高用户越多,用户越多規模越大。”

在今年5月,移動互聯網大數據監測平台Trustdata發佈了《2018年中國收費類在線青少兒英語教育市場研究報告》。通過報告我們瞭解到,我國青少兒英語市場潛在需求人羣超過1.4億人,2018年在線青少兒英語付費用户增勢迅猛,全年用户規模超1500萬人,市場規模高達213億元,預計這一規模在2019年將突破500億元。而在線青少兒1對1英語教育市場格局基本形成,頭部效應明顯,VIPKID市場佔有率達到了68.4%。從增量用户上看,2018年9月起,新增用户明顯向頭部聚攏,其中VIPKID新增用户佔全部市場70%。

2016年初,投資人還會在同一賽道處處布棋,而到了2019年,1對1賽道已經到了逐漸清理牌桌的階段。資本寒冬下,投資人出手更加謹慎,大額融資向頭部企業靠攏,一個行業的草莽時代結束了。

02

騰訊也許會遲到,但絕不會缺席

值得注意的是VIPKID和美團的背後都有一個共同的資方就是騰訊。

本月VIPKID剛剛公佈再次收穫騰訊E輪融資,除了逆勢融資以外,騰訊對其的第三次押注也值得注意,此間意義不言自明。

接招的創始人方浩老師曾在《騰訊的本命年》一文中説到:"從2010年的400億美金市值,到今天接近5000億美金市值,8年時間騰訊體量增長了十幾倍。七、八年前創業者如果拿了騰訊的投資,都跟做賊似的,生怕落下站隊的口實;如今誰要是拿了市值幾萬億人民幣的騰訊千八百萬投資,都跟過年似的,敲鑼打鼓鞭炮齊鳴……"

這種轉變一方面來自於騰訊不斷增長的體量和影響力,另外一方面來自於它內部開放的投資方式。騰訊投資的基本邏輯是,除了通信社交和內容,其他都交給合作伙伴。騰訊不會追求控股,甚至不要求大股東,而是通過小比例佔股的方式投資,目的就是消除創業者喪失公司控制權的顧慮。

而騰訊在教育領域投資的6年中,雖然出手次數不是非常多,但是也投出了不少優秀標的,包括新東方在線(在港上市)、VIPKID(獨角獸公司)、百詞斬(年營收1.21億元、利潤3350多萬元)、猿輔導等公司,幾乎佔據了K12領域的半壁江山。

在之前的騰訊全球合作伙伴大會投資分論壇上,騰訊投資管理合夥人李朝暉在主題演講中也講到:“我們希望這樣的一個生態裏面,大家都能夠通過健康的競爭獲取更強的產品能力,更強服務客户的能力,而不簡單説把騰訊作為一個流量分配的機制,那麼在這一點上我們更希望能夠把所有的這樣意思能力賦給大家,使大家在未來的業務的發展過程中整個的經濟模式的建設過程中,能夠獲取更好的力量。”

被投公司通過資本層面的合作與騰訊建立了聯繫,一方面可以使得業務進行進一步的擴張,依靠合作的想象力提升估值。另一方面,雙方合作在業務層面優勢互補。相信教育行業發展的良好態勢,除去對騰訊自身業務的強化鞏固以外,將成為其在社交、電商、出行、遊戲以外的新一戰場佈局,也會成為市值增長的新一爆發點。正如在2018年騰訊投資年會上,騰訊總裁劉熾平對外透露,過去數年,騰訊投資了600多家企業,“這些企業所新增加的價值已超過騰訊本身的市值”。

對於優質企業的追求,騰訊也許會遲到,但絕不會缺席。

03

VIPKID的下一程,會是哪裏?

在探尋未來的戰略之前,我們還是回到一個起源的問題,就是VIPKID究竟解決了什麼問題?

VIPKID創始人米雯娟曾與YC中國創始人陸奇博士進行過一場深度對話,她提到了關於VIPKID的商業模型:堅信必須要給老師,學生和家長三方帶來價值。

對於學生和家長來説,極大的降低了一對一學習的花費,家長之前是花600塊人民幣/小時來找外教,現在只需要支付小班制的學費,就可以有一對一的授課,而且價格只是線下外教一對一的40%,大概只要250~300塊錢一小時,同時家長開始擁有選擇老師的權利,可以從60000多名老師中找到最合適,最能保持孩子注意力,最能鼓勵孩子的老師,打破了外教資源不均衡和時間空間的限制,節約了時間提升了效率,當把這些優勢加成起來,學生和家長賺到的價值是遠超於支付的價格的。

對於老師來説,美國和加拿大幾百萬個K12英語教師原來基本上也不會有太多教授國際學生的可能性,並且很多教師是女性,當她們自己有了孩子之後,就會在家裏呆幾年,照顧孩子。她們在為家庭做出了犧牲,但同時她們也有賺取家用的負擔。VIPKID幫這些老師解決了家用問題,付給這些老師20多美金每小時的課時費,確保他們不用在交通上花費時間,他們甚至可以早起,教完大洋彼岸的中國孩子後,把剩下來一整天的時間用來陪自己的孩子和家人。

在不久前的一次內部會議上,米雯娟首次對團隊提出了“品價比”概念,年輕消費者的成熟度已經導致更加明顯的產品需求和偏好,用户對產品的品類、品質、品牌的需求提升,倒逼VIPKID的全面升級。VIPKID將今年定義為“品質年”,將在原有的技術、教研、產品、服務進一步加大投入精耕細作。VIPKID的理念是在雲端構建世界大課堂,實現個性化與賦能,保證學習的過程是有效有趣的,並且是具備影響力的,同時為老師提供更為有效的工具,提升老師的教學效率。

10月8號,VIPKID宣佈騰訊領投其E輪融資,雙方將繼續深化在互聯網教育、人工智能、雲服務、教育公益等領域的合作。VIPKID經過近6年的發展,已經在在線教育行業積累了豐富的經驗,形成了自己的護城河。據之前公開資料報道,2018年VIPKID平台在線教室實時課程併發數已經達到3.5萬節,課程延時小於200ms,圍繞在線教室所做的應用解決方案也日漸完善,隨着VIPKID和騰訊合作的日漸完善,在未來VIPKID將可以開放在線教室生態,輸出成熟的在線教室應用解決方案,從B端再次突破。“中台策略”將成為VIPKID發力的下一程。

結語

在美團隱隱成為互聯網行業公司第三極之前長達9年的時間裏,一直經受着質疑,美團一直保持着足夠的戰略定力,聚焦組織、團隊、技術、產品與運營能力的打造,最終換來了堅實的壁壘和5162億港元的市值。

今年是VIPKID的第6年,如果拉長行業發展的週期來看,它會是繼新東方、好未來之後的教育行業第三極嗎?拭目以待。