中芯國際(00981.HK)Q3淨利大增逾三倍,5G物聯網時代能否重啟增長?

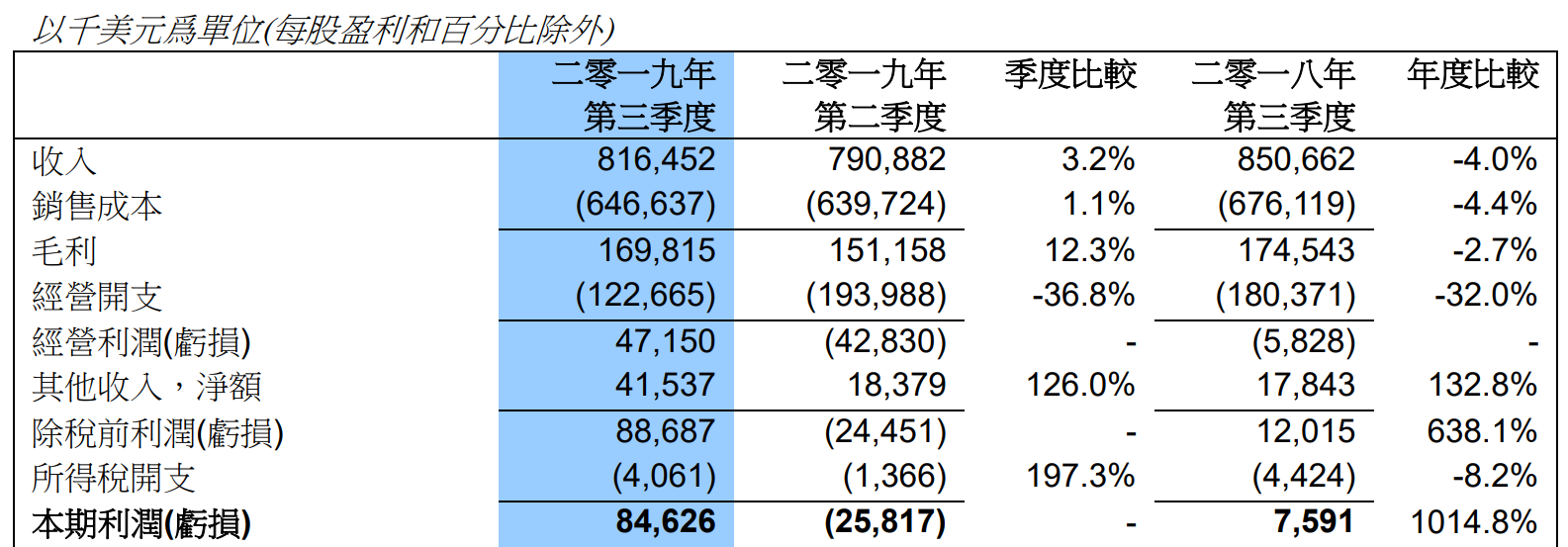

昨日盤後,港股集成電路生產商中芯國際(00981.HK)公佈了其未經審核業績報告。第三季公司一掃今年上半年頹勢,其公司擁有人應占溢利為1.15億元,同比增長333.5%,環比增長521.0%;毛利率為20.8%,同比上升0.3個百分點你,環比上升1.7個百分點;惟公司實現營收8.16億美元,同比仍減少4.0%,環比則增長3.2%。

按預計,今年第四季度公司收入環比將增加2%至4%,若計入阿韋扎諾200mm晶圓廠則將環比增加4%至6%;毛利率則介於23%至25%。

公司聯合CEO趙海軍及梁孟鬆表示,未來其將全面受惠於5G標準遷移帶來的廣泛商機,走出此前的調整並“重啟成長”。

處置韋扎諾200mm晶圓廠致毛利率上升

據資料顯示,中芯國際為內地配備最完善、規模最大的跨國經營集成電路製造企業,公司主要提供0.35微米至14納米不同技術節點的晶圓(指硅半導體集成電路製作所用的硅晶片)代工與技術服務。公司產品除中國國內市場外,還有銷往海外的美國及歐洲等市場。

據公司披露,今年第三季度其經營業績優與指引的主要原因在於先進光罩銷量增加。另外,分地區而言,中國區營收佔比達60.5%且地區營收同比增長10%,為公司業績好轉的主要原因。

按應用分類劃分,公司應用於消費電子領域的產品受物聯網、智慧家居需求帶動,營收實現環比增長16%,亦是原因之一。

(圖源:公司季報)

而公司在利潤端增長的原因則主要是由於成本費用的下降。其中,其第三季度銷售成本同比下降4.4%;經營開支大幅下降32%;其它收入增加132.8%,令公司在扣減了相應的費用開支後實現扭虧為盈。

(圖源:公司季報)

銷售成本方面,其它製造成本下降主要是由於季度內處置擁有多數權益的阿韋扎諾 200mm 晶圓廠所致;而經營開支的大幅下降則主要是由於期間公司因處置附屬公司獲得收益8140萬美元及收到政府項目資金5830萬元,導致其它經營收入大幅增長188.7%,抵消了“三費”上漲的影響。

(圖源:公司季報)

而其它收入淨額同比大幅增加133%的原因則主要是由於利息收入增加97%及外幣匯兑虧損因人民幣兑美元貶值而大幅減少97.3%所致。

綜上所述,第三季公司在營收同比出現下滑的情況下,利潤同比大增逾三倍的主要原因是由於處置附屬公司、獲得政府項目補貼等非經常性收益及利息收入增加、匯兑虧損影響等非經營性收入影響。

雖然公司在第三季出售了阿韋扎諾 200mm 晶圓廠,導致銷售成本下降、毛利率上升,但該出售仍未公司產生直接的正向影響(公司毛利同比仍小幅下跌2.7%)。

5G物聯網時代,中芯國際能否重啟增長?

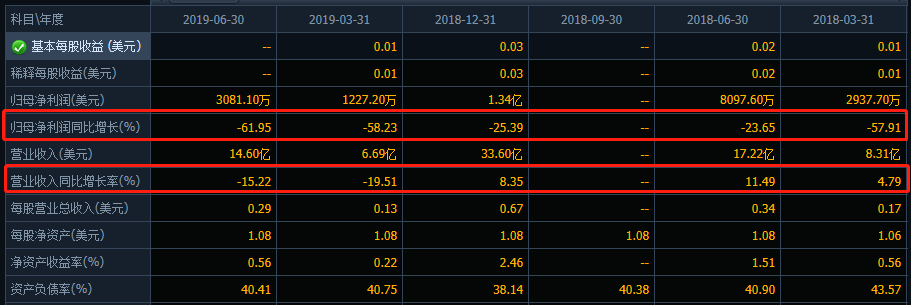

回顧公司近年表現,實在難稱理想。進入2019年後,計上最新第三季,公司營收已連續三個季度實現同比下滑;而歸母淨利潤更是在2018年第一季至2019年第二季期間持續出現徐下滑。

據公司半年報披露,起上半年出現淨利潤虧損的原因主要是由於研發費用因進行先進技術研發活動而增加;一般及行政開支因上半年開辦擁有大多數權益的上海300mm晶圓廠產生有關成本增加;及投資實體虧損增加的綜合影響。

而在第三季,公司情況仍與上半年相似:研發開支、一般及行政開支仍持續上升,在費用端仍持續對公司利潤造成壓力,而新開辦的上海300mm晶圓廠目前仍未能為公司業績改善帶來較大貢獻。

(圖源:同花順)

目前而言,外界對於中芯國際的看好理由均在於其未來“前景”上。其中,“芯片國產替代化”是最主要的邏輯:

作為中國內地半導體代工生產的龍頭,中芯國際較為擁有充足的產能及產線,能適應多種芯片代工需求。尤其在此前貿易摩擦的大環境下,“芯片國產替代”被頻頻提起,中芯國際每每能成為潛在最大受益個股之一。

另一方面,中芯國際還是兆易創新的Norflash(一種非易失閃存技術)產品的代工供應商,未來亦將有望受益於TWSDM耳機帶來的Norflash需求增長。而5G普及帶動物聯網新應用亦將會帶動市場對電子元件的需求,從而利好公司的業績。

而就公司本身而言,其14nm或將於明後年實現規模量產,今年年底將會有小批量出貨,進入客户風險量產階段。一旦風險量產獲通過,公司即殼進入規模量產階段。另外。公司在12nm技術的研發上亦於今年第一季進入客户導入階段,加速對當前最先進的7nm技術追趕。

但總體而言,公司所有的利好基本上為外界基於熱門概念而套在中芯國際上的“概念利好”。但實質而言,即使中芯國際在第三季利潤大幅增長,但仍未能證明其在盈利能力上出現了質的提升。

按季報披露,對於公司最大的好消息則是在於其付運圓晶的產能利用率在第三季的產能利用率上升至97%,顯示下游對其產品需求增加。

至於在物聯網、5G普及、芯片國產替代等潛在行業大趨勢下,其產品需求是否會出現供不應求的狀況,事實上仍有一定的不確定性。而即使產能利用率增加,在第三季,公司剔除一次性收入後,其利潤仍未出現較大改善。

(圖源:公司公告)

對應股價估值方面,公司股價年內漲幅為42%,現估值相對已處於近兩年內的高位。如前文所言,其股價走高大多是外界對其前景的看好。而在同時,近期公司主要股東則在較為頻繁地進行減持。

(圖源:同花順iFinD)

在市場的普遍看好和公司股東頻頻減持的一出一進之下,或許中芯國際在未來的5G時代前景並不如期待之中具有那麼高的確定性。