新天綠色能源(00956.HK):A股IPO成功過會,發行在即,給予“買入”評級,目標價2.35港元

機構:國元證券

評級:買入

目標價:2.35港元

投資要點

A股 IP0成功過會,預計 2020年 6-7月正式發行:2020 年 4 月 9 日,公司 A 股發行申請獲中國證監會通過,接下來將開始定時間準備正式 IPO 發行,預計將在 2020 年 6-7 月完成。公司此次擬登陸上交所主板,發行股數不超過 1.35 億股,發行後總股本不超過38.5 億股,其中 A 股不超過 20.11 億股,H 股不超過 18.39 億股。募集資金擬投入風電場建設,擬使用募集資金 4.42 億元人民幣。預期 A 股IPO 的成功發行,將拓寬公司融資渠道,而且 A+H 後公司將進入港股通,有利於提高市場流通性。

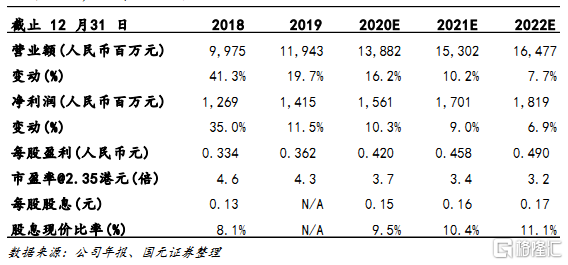

A股 IPO發行後將補發 2019 年股息:2019 年公司實現收入119.43 億元人民幣, 同比增長 19.73%; 毛利為 33.1億元人民幣,同比增長 15.6%;股東應占溢利為 14.15 億元人民幣,同比增長11.51%;每股盈利為人民幣 0.3617 元,同比增長8.36%。公司完成 A股IPO發行後,將補發2019 年股息,根據過往公司派息比率,預計派息率 30-40%。

未來天然氣業務比重將進一步增加:公司 2020年天然氣銷氣增長目標8-9%,主要來自河北農村煤改氣及工業鍋爐改造。2020 年資本開支 100億元人民幣,天然氣業務佔比提升至60 億元人民幣。2019 年公司天然氣業務税後利潤 6 億元人民幣,同比增長 27.8%,佔比31%,同比提升3個百分點。隨着公司加大天然氣業務的投資,未來天然氣業務利潤貢獻比例將進一步提升。

給予買入評級,目標價 2.35 港元:我們更新公司盈利預測並結合行業內可比公司估值情況,給予公司目標價 2.35港元,相當於 2020 年5倍 PE和 0.6倍PB, 目標價較現價有38%上升空間,給予買入評級。