波司登(03998.HK):業績表現超預期,聚焦主業品牌升級,維持“買入”評級

機構:中信證券

評級:買入

核心觀點

波司登 2020 財年業績亮眼,收入增長 17.4%,歸母淨利潤增長 22.6%,表現超預期。公司將繼續推進品牌升級和數字化建設,未來可期,維持“買入”評級。

營收符合預期,利潤表現超預期。1)營收及利潤:公司2020財年實現收入121.91億元(+17.4%),歸母淨利潤12.03億元(+22.6%),每股末期派息6港仙。其中,FY2020H2 收入達77.54 億元(+10.3%),歸母淨利潤達8.61 億元(+17.9%)。

2)毛利及費用:2020財年公司毛利率提升至55.0%(+1.9pcts),提升主要來自羽絨服產品定價不斷提升導致品牌羽絨服業務毛利率提升,以及代工業務毛利率提升。隨着品牌建設投入增加,銷售費用率提升至35.1% (+2pcts),管理費用率維持7.0%。

3)週轉:2020財年公司存貨週轉天數為155天(+28天),若剔除疫情影響,存貨週轉天數為131天(+4天),考慮到暖冬,公司展現了較強的存貨控制能力。

業務結構:波司登主品牌保持較快增長,雪中飛表現亮眼,代工業務穩健。1)羽絨服主業增長較快:在暖冬、春節較早、疫情影響等多重不利因素下,羽絨服業務仍實現營收95.13億元(+24.2%),毛利率達59.8%(+2.4pcts)。其中波司登主品牌營收84.03億(+22.7%),毛利率達63.4%(+2.8pcts),期內新開店1000+家,淘汰部分低效網點,淨開店367家。雪中飛品牌增長迅速,收入達4.98億元(+37.8%)。

2) 貼牌代工業務持續增長: 貼牌代工業務營收16.11億元(+17.8%),佔比達13.2%(持平),毛利率達18.5%(+2.2pcts),其中前五大客户佔比85.6%。在中美貿易摩擦的環境下,公司代工業務憑藉廣泛的產能佈局、高效的生產流程以及嚴格的成本控制實現了收入的增長和盈利能力的提升。

3)女裝與多元化業務均大幅收縮。女裝業務營收9.83億元(-18.2%) , 佔比8.1% (-3.5pcts),毛利率達74.4% (-1.1pcts) 。女裝於期內關閉直營網點25家,第三方網點4家。男裝、家居、校服等多元化業務營收0.84億元(-46.2%),佔比0.7%(-0.8pct)。

品牌引領持續升級,數字化建設效率提升。1)品牌升級:2021 財年公司將繼續聚焦品牌建設,提高營銷投放效率。品牌推廣層面會加強新零售、直播和私域流量社羣運營, 同時繼續與法國設計大師合作推出聯名款產品。線下渠道建設主攻北京、上海,加強一線城市旗艦店打造和品牌店鋪升級。2)數字化建設:後台通過智能工廠實現自動化流程,提高生產效率;與阿里合作建立數據化中台,更快速、精準地反饋終端需求;加強線上、線下銷售結合,通過線上電商、微信小程序更多觸達顧客,豐富會員管理體系。2020 財年離店銷售額超過 7000 萬元,疫情期間小程序日活最高超過 200 萬人次,並擁有品牌會員超過 1500 萬人。

風險因素:氣候變暖的風險;公司未能及時把握時尚潮流設計趨勢的風險;原材料價格上漲的風險。

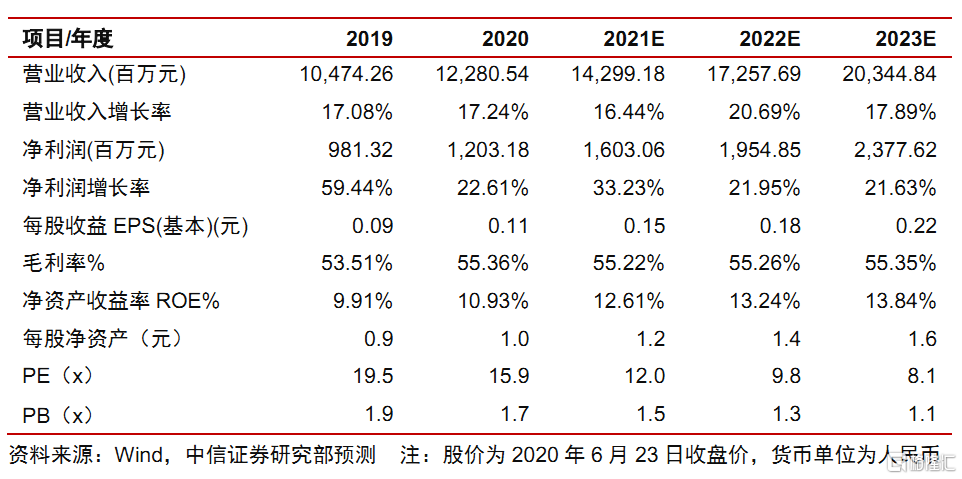

投資建議: 綜合考慮品牌升級以及數字化建設的推進,產品溢價能力和管理運營效率提升,維持 2021 財年 EPS預測為人民幣 0.15 元,上調 2022 財年 EPS預測至人民幣 0.18 元(原預測為 0.17 元),新增 2023 財年 EPS預測 0.22 元人民幣,維持“買入”評級。