股價再創歷史新高,藥明生物為何如此受追捧?

上週五,藥明生物投資者開放日,公司CEO在現場與投資者溝通時,釋放業績增長指引,公司2021年業績指引由50%上調至65%。業績增長原因為,訂單快速增長,新項目平穩推進。據悉,新項目中,新冠相關訂單與3個月前相比增加了2億美金,非新冠訂單也在快速增長。

週五當日,藥明生物股價即大漲9.35%。今日開盤,藥明生物股價繼續高開高走,最高大漲8.7%, 盤中股價一度上漲至142.6港元,創下歷史新高,首次站上140港元大關,市值超5900億港元。截至收盤,藥明生物股價報137.4港元,上漲逾4%。

藥明生物業績指引上調,同時帶動CXO板塊集體上漲。九州藥業盤中最高大漲7.2%,康龍化成盤中最高大漲4.9%,泰格醫藥盤中最高大漲4.2%,昭衍新藥上漲3.2%。

從2020年至今,藥明生物股價從33.86港元一路上漲至最高點142.6港元,漲幅逾321%,市盈率達289.1。作為CMO行業裏數一數二的龍頭企業,藥明生物近兩年的大漲行情其實有較為紮實的基本面作為支撐。

01

優質賽道里的稀缺標的

藥明生物被資本市場如此看好,大抵還是因為它處在了一個前景光明的賽道里,並且構築了足夠高的競爭壁壘。

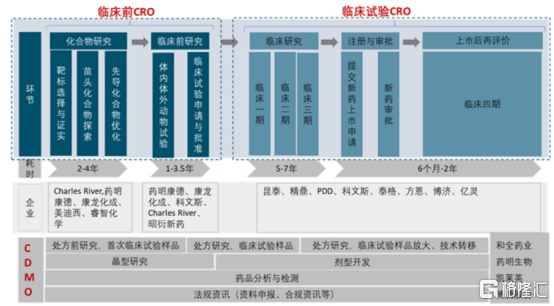

在醫藥研發生產領域,許多沒有研發或生產能力的醫藥商們會選擇將業務外包出去,以降低生產風險與成本。CRO與CMO便是提供這種外包業務的服務商。CMO具體是指為生物醫藥公司提供醫藥產品規模化定製生產服務的公司和組織。藥明生物所在的CDMO是一種新興的研發生產外包模式,是指醫藥領域定製研發生產,可以理解為CMO+研發模式。

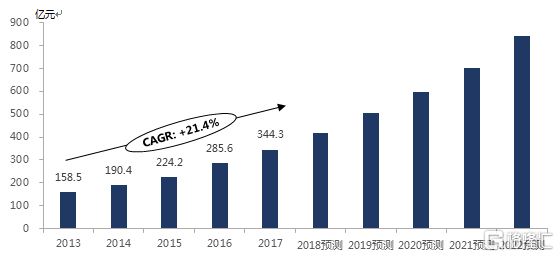

據Frost & Sullivan的數據,從全球市場來看,過去5年,全球CMO市場複合增長率為10.7%,未來5年將達到518億美元,平均複合增長將達到14%。從2013年至2017年,中國醫藥CMO行業市場規模由158.5億元增長至344.3億元,年複合增長率達到21.4%。其中,中國大分子CDMO市場規模2018年約8億美元,2023年市場規模達到44億美元,2018-2023年CAGR高達41%。

(來源:弗若斯特沙利文)

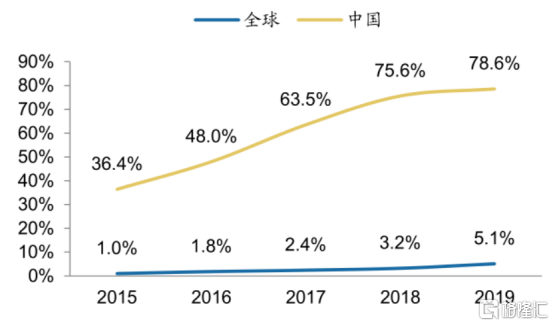

處在一條高增速發展的賽道上,藥明生物明顯就贏在了起跑線上。此外,藥明生物更被看好的一點是,它在這條高增長賽道上的優勢地位。在國內,藥明生物主攻大分子領域,且沒有強勢的對手。目前,藥明生物佔國內CDMO78.6%的市場份額。在國際上,藥明生物雖然面臨與瑞士龍沙製藥、德國BI的競爭,但因為藥明生物是全球唯一業務覆蓋CDMO全產業鏈的龍頭公司,所以仍然具備較強的競爭優勢。

02

業績良好持續放量

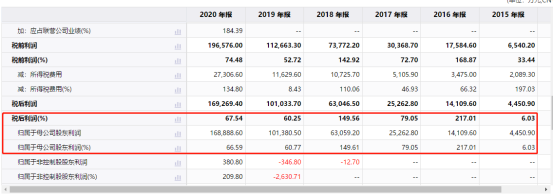

身處CDMO這條黃金賽道且佔據領先的市場份額,藥明生物近年來的業績也是十分喜人。2020年,藥明生物實現營業收入56.1億元,同比增長40.88%。雖然因受疫情影響,較此前同比增速有所下滑,但仍然穩定在較高的位置。毛利方面,藥明生物近5年也保持了50%以上的高增速。

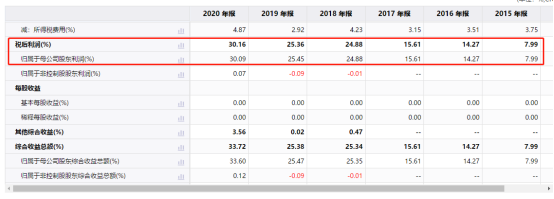

歸母淨利潤方面,藥明生物的歸母淨利潤從2015年的4450萬元飆升至2020年的16.89億元,年複合增長率達到106.94%。公司的歸母淨利潤率也一直呈上升態勢,從2015年的7.99%上漲至2020年的30.09%。

在經歷2016年至2018年三年的飛速增長後,藥明生物的歸母淨利潤增速也穩定在了60%以上,遠優於大部分港股。

藥明生物能夠實現營收和淨利潤的高增長,離不開其持續增長的訂單數量。

目前,藥明生物的項目儲備非常多,而這些源源不斷的訂單則保證了其收入的穩定增長。據已披露數據,2016年,藥明生物中期的項目為75個,如今已經達到286個,這意味着全球每7個生物藥中便有1個是藥明生物在進行外包研發與試驗。同時,公司已有19個臨牀III期的項目,未來在商業化方面也可以較好地放量盈利。

此外,藥明生物在技術和產能上的優勢也能夠幫助其獲得更多的訂單。脱胎於國內CRO龍頭藥明康德生物藥外包研發部門,與其他競爭對手相比,藥明生物在研發技術與產能上具有很大的優勢。以全球醫藥平均研發的時間為例,從DNA到IND大約需要20-24個月,藥明生物已經可以實現15個月完成。

在產能上,藉助藥明康德的融資能力,藥明生物中國、歐洲、美國三地均開設了生產基地進行商業化生產,且客户可以任選其中兩個生產基地進行生產,以降低技術轉移的風險。據統計,目前藥明生物已有超過11萬升的產能,且預計到2022年這個數字將達到28萬升。

此次藥明生物在投資者開放日公佈新項目推進情況,無疑是對藥明生物繼續放量生產的利好消息。基於此,多家評級機構上調對藥明生物的評級。

瑞信上調藥明生物股份目標價,由130港元升至158港元,評級維持跑贏大市,並調升集團今年至2023年每股盈利預測分別5%、7%及12%。高盛發佈研究報吿,對藥明生物重生“買入”評級,目標價由131.4港元上調20%至157.9港元,並調升2021-23年每股盈利預測約9-11%。認為現有產品線及公司強勁的執行能力將支持未來發展。

大摩發佈研究報吿,予藥明生物“增持”評級,目標價由140港元上調8.6%至152港元,並稱:“因全球生物製品外包服務蓬勃發展,公司在中國生物藥外包市場保持着領導地位,預計其2020-23年調整後的淨利潤年複合增長率為49%,高於同行的25%。”