社融收縮會延續嗎?

格隆匯 08-12 09:10

本文來自格隆匯專欄: 靳毅,作者:靳毅團隊

央行公佈2021年7月金融數據:(1)新增人民幣貸款10,800億元,市場預期10,920億元,前值21,200億元。(2)社會融資規模10,600億元,市場預期15,200億元,前值36,689億元。(3)M2同比8.3%,市場預期8.7%,前值8.6%;M1同比4.9%,前值5.5%。

1

監管趨嚴下,中長期信貸明顯回落

7月新增人民幣貸款10,800億元,同比多增905億元,略微低於市場預期;較6月份環比大幅回落,一方面是因爲7月本身爲信貸淡季,另一方面則是受居民信貸明顯拖累。

具體來看,居民貸款增加4,059億元,同比少增3,519億元。其中,居民短期貸款僅增加85億元,同比少增1,425億元,或與疫情反覆以及颱風惡劣天氣下,居民活動與消費受阻有關。而受房地產調控政策持續趨嚴的影響,居民中長期貸款增加3,974億元,同比少增2,093億元。

企業端方面,企業貸款增加4,334億元,同比多增1,689億元。其中,企業中長期貸款增加4,937億元,同比少增1,031億元。這也是今年以來,企業中長期貸款首次出現同比少增。正如我們在上月社融點評中所提及的,受近期房地產政策收緊,以及15號文出臺後銀行對城投信貸趨嚴所影響,三季度企業中長期貸款同比會回落。

另外,企業短期貸款減少2,577億元,同比多減156億元。而企業票據融資增加1,771億元,同比多增2,792億元。結合近期持續低迷的票據利率,這表明當前銀行存在信貸資產普遍欠配下,通過票據融資衝量的情況。

2

政府債融資偏慢,拖累社融增量低於預期

7月新增社融規模爲1.06萬億元,同比少增6,362億元,明顯低於市場預期,主要受政府債融資所拖累。具體來看,政府債券淨融資1,820億元,同比少增3,639億元,這與近期新增專項債發行進度較慢有關。不過,考慮到8-9月份是地方專項債發行高峯,後續政府債融資同比變化將會有所改善。

除此之外,社融口徑下信貸融資增加8,313億元,同比少增1,384億元。表外非標融資減少4,038億元,同比多減1,389億元。其中,委託貸款減少151億元,同比少減1億元;信託貸款減少1,571億元,同比多減204億元,均處於穩步壓降的態勢;而未貼現的銀行承兌匯票減少2,316億元,同比多減1,186億元,與近期票據貼現與融資增多相一致。

直接融資方面,在債券市場表現較強的情況下,企業債券淨融資2,959億元,同比多增601億元;非金融企業境內股票融資938億元,但是因爲去年7月權益市場火熱,股權融資規模較高,所以同比少增了277億元。

3

居民和企業存款大幅減少,財政存款增加

7月人民幣存款減少1.13萬億元,同比多減1.21萬億元。其中,居民存款減少1.36萬億元,同比多減6,405億元;非金融企業存款減少1.31萬億元,同比少減2,400億元;居民存款和企業存款均較低,主要與信貸投放走弱下,相應的派生存款也較弱有關。

財政性存款則增加6,008億元,同比多增1,136億元,這側面表明財政投放力度仍然不大。而非銀金融機構存款增加9,576億元,同比少增8,424億元,主要是因爲去年7年權益市場火熱下,非銀金融機構存款大幅增加,對應的基數較高。

4

M2增速與社融增速紛紛回落

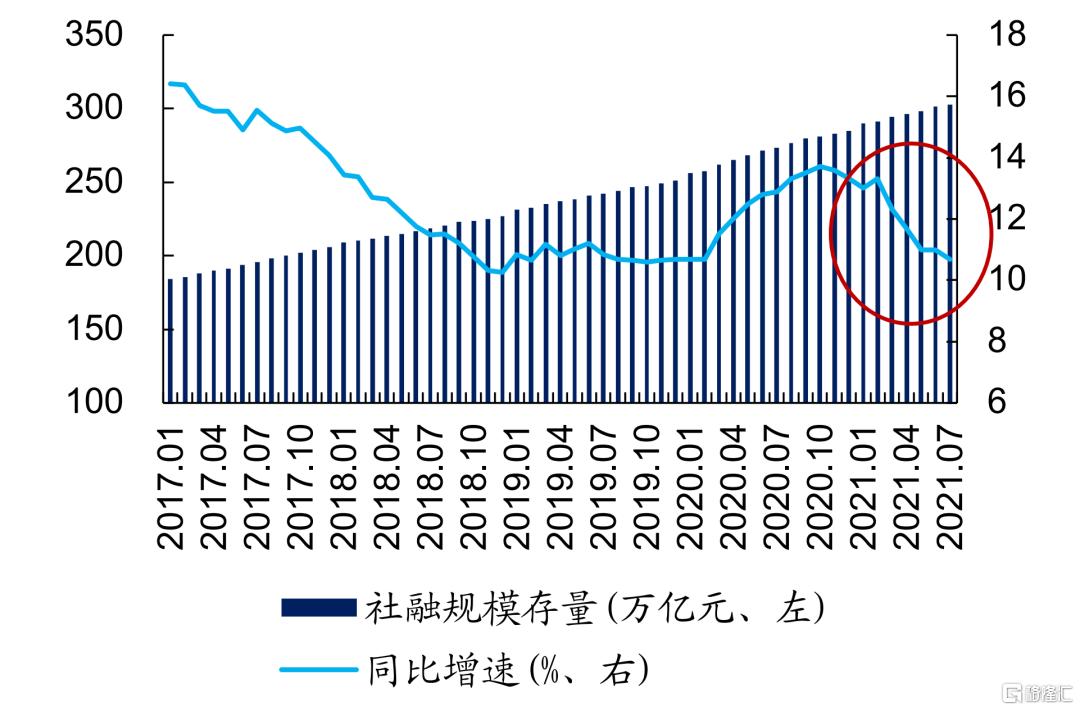

整體來看,7月份,在地產+城投融資政策收緊的情況下,信貸投放和貨幣派生均走弱。受此影響,7月末M2同比增長8.3%,增速分別比上月末和上年同期低0.3個和2.4個百分點;M1同比增長4.9%,增速分別比上月末和上年同期低0.6個和2個百分點。疊加政府債發行緩慢,拖累社融增速,所以7月末社融規模存量同比增長10.7%,增速較上個月下滑0.3個百分點。

三季度,在地產和城投信貸政策嚴格執行下,信貸投放將延續弱勢,進而對社融增速造成衝擊。不過,考慮到8-9月份地方專項債發行將迎來小高峯,這在一定程度上會對社融形成支撐,推動社融增速平穩下滑。

風險提示:下階段信貸大幅收緊。

貸款結構轉差,長端利率佔優

格隆匯 08-12 09:03

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641