在昨夜美股的大跌宕下,今日A股的走势也不尽人意,截至收盘,上证指数大跌1.83%。从板块来看,热门板块继续大回调,其中磷化工、氟化工跌幅靠前,板块指数分别跌了6.4%、5.5%。

云天化作为这两个板块的明星股,今日也难逃跌停命运。

今年以来,云天化股价一路走高,从年初到高点,累计最大涨幅达到483%,特别是5月至9月中旬公司股价涨近350%。不过,来也匆匆,去也匆匆,最近7个交易日,公司累计跌幅达到30%。

那么,问题来了,为何云天化如今惨遭资金回撤?

一方面是当前在限电和双控政策的影响下,尽管一些具备资源的龙头企业享受这供给侧带来的红利,但是受限电影响,下游制造业开工难度也在加大。在这种情形下,下游开工率下降将降低需求,上游原材料供需偏紧将有所缓解。

另一方面当前市场资金切换速度较快,近期以电力、煤炭、天然气等为主力成为最核心主线,承接了最多的市场资金,很多个股在过去几个月的涨幅夸张程度不亚于新能源股。而近期发改委将派出督导组赴各省监督煤炭产能复产和投产情况,后续产量或能加速释放,能源股炒作情绪受到一定影响。

那么,云天化的未来还有戏吗?也就是公司股价被爆炒的逻辑是否变化呢?

一个是公司业绩明显改善。今年上半年公司实现营收309.3亿元和扣非后净利润15.1亿元,分别同比增长21%和1053%。

相对于过去,今年公司的经营可谓是大大的改善。

(云天化过往业绩表现,数据来源:choice数据)

公司利润暴增主要来源于多个产品价格上涨。

从公司的中报看,公司经营有多个业务,其中贡献主要利润的业务为化肥相关、工程材料、商贸物流、磷化工、磷矿采选行业,利润占比分别为76%、6%、5%、4%和3%。

公司化肥相关和商贸物流业务贡献8成利润以上,主要包括化肥产品销售以及对外进出口贸易等。受全球需求增长,化肥新增产能有限以及生产企业开工率不足,加之今年来国家安全环保监管持续加强,缺乏资源和安全环保竞争又是的中小化肥企业产能逐渐推出市场,化肥市场供给偏紧,相关产品价格上升。

截至今年6月底,公司主要化肥产品磷酸一铵、磷酸二铵和尿素(小颗粒)分别较年初上涨了57%、42%和42%。受益于此,今年上半年公司化肥相关行业毛利率同比增长10.45个百分点至34.49%。

其他产品方面,在环保限产以及下游需求旺盛的情况下,今年上半年磷矿石、聚甲醛、黄磷价格分别较年初上涨了46%、16%和19%。

由于产品价格上涨大于公司产品上涨,今年上半年公司综合毛利率同比增加5.58个百分点至15.29%。

除了业绩,公司得到市场广泛关注的另一大因素,当属公司的磷矿资源。

当前,新能源行业市场规模高增长确定性较大,未来锂电池的市场规模将逐步扩大。

而“磷”作为锂电池材料之一,虽然其稀缺性虽比不上“锂”、“钴”、“镍”等其他元素,但是其在锂电池中的重要性并不低,并且由于磷矿中同时含有“氟”,因此拥有磷矿资源的企业实际上在磷化工和氟化工两大产业链具有绝对优势。

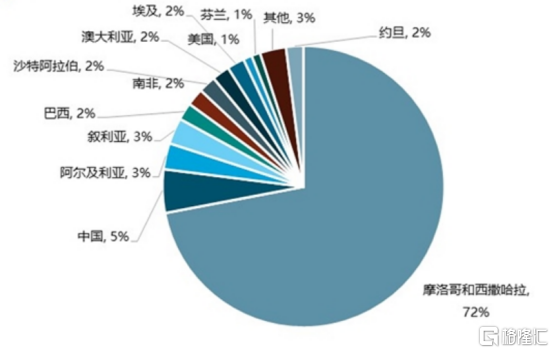

从磷矿石的供给上看,根据美国地质局统计,全球磷矿资源探明储量超过3000亿吨,基础储量达到700亿吨。其中摩洛哥和西撒哈拉储量达到500亿吨,占到全球基础储量的70%左右,处于绝对领先对位。中国磷矿资源排名世界第二,亚洲第一,储量超过30亿吨,占比达到5%,其他资源主要集中在非洲,中东和美洲。

(全球磷矿资源分布(基础储量),来源:锐观咨询)

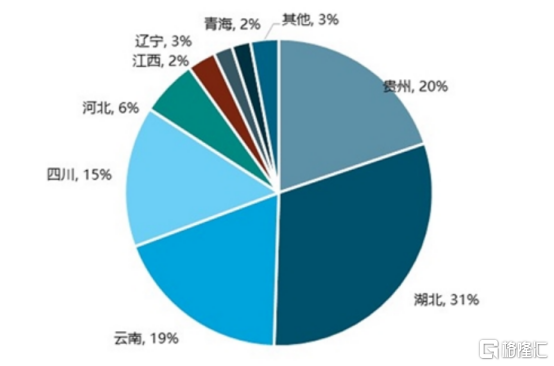

过去,中国是全球第一大磷矿石生产国,贡献世界超一半的产量。分布省份主要集中在云贵川鄂,基础储量占到全国的85%以上。另外,中国磷矿中60%以上采用地下开采,70%为中低品位的胶磷矿,开采和选矿难度大、成本高。

(中国磷矿资源分布(基础储量),来源:锐观咨询)

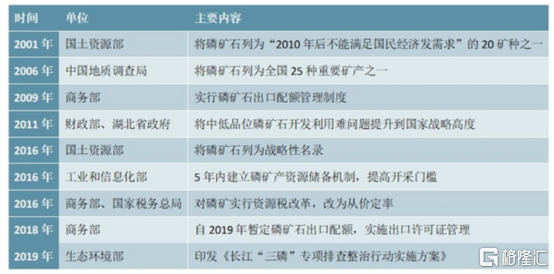

但后来,中国意识到磷矿石资源的重要性,于2016年首次将磷列为战略性非金属矿产,于2019年实施磷矿石出口配额,实施出口许可证管理。

(相关磷矿的政策整理,来源:机构)

一系列政策引导下,中国磷矿石产量自从2017年开始逐年下滑。到2020年,国内总产量仅8196万吨,较2016年高峰下滑近40%。

(中国磷矿石产量走势,来源:申万宏源)

除了出口配额等政策外,在碳中和大背景下(环保限产),磷矿石行业限产减产成为大势,而新的磷矿开采审批也逐渐趋于严格,磷矿石供给端还在不断收缩。

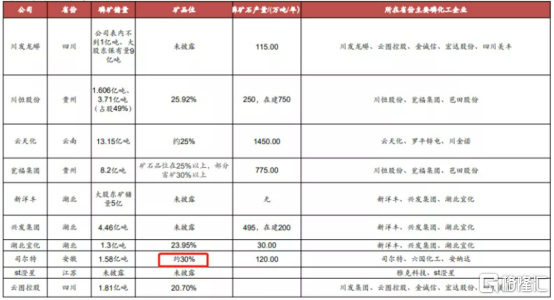

目前国内磷矿的集中度较高,其中云天化是我国磷矿企业龙头,截至2020年,公司拥有13.15亿吨磷矿储能,并且磷矿石产能达到1450万吨,为2020年国内产量的18%。

(中国磷矿企业梳理,来源:机构)

受国内新能源车行业的持续火热,国内锂电池厂商加快产能布局,锂电材料厂商更是跨越式推动产能扩产,不仅使得锂资源、钴资源越加紧张,磷资源、氟资源的需求也变得紧张起来,叠加云南黄磷限产等政策,促使磷矿的价格疯狂走高,截至9月底,磷矿石价格环比上涨了14%,较年初上涨了51%。

值得注意的是,由于磷矿价格的大幅上涨,一些锂材料产商选择与磷矿企业合作的方式,目前,天赐材料绑定湖北三宁,多氟多绑定云天化,国轩高科绑定贵州磷业和瓮福集团,湖南裕能同时绑定云天化(安宁)和瓮福集团(福泉),龙蟠科技绑定新洋丰,安纳达(铜陵钠源)绑定六国化工,中核钛白、龙佰集团绑定川发龙蟒。

也就是在磷矿石市场需求增加以及供给偏紧的情况下,云天化跟随市场大势,演化出了“磷矿-净化磷酸/工业一铵-磷酸铁-磷酸铁锂”和“磷矿-氟硅酸-无水氟化氢-六氟磷酸锂”两条产业链,进入锂电产业链,成为公司未来的增长看点。

综上,未来云天化的成长逻辑没有变化。公司今年因为产品价格上涨带来的利润弹性使得盈利明显改善,短期内产品市场供需偏紧,预计产品价格依旧有望维持高位运行。但是中长期来看,化肥行业是周期性行业,价格高位运行是难以长期持续的。

另外,当前在新能源行业高景气的情况下,公司依靠磷矿产能,在磷化工和氟化工产业链上具备较大的竞争优势,有望借此开拓新的增长点,值得长期关注。