大行每日評級 | 美銀證券重申宇華教育買入評級

uSMART盈立智投 10-19 11:03

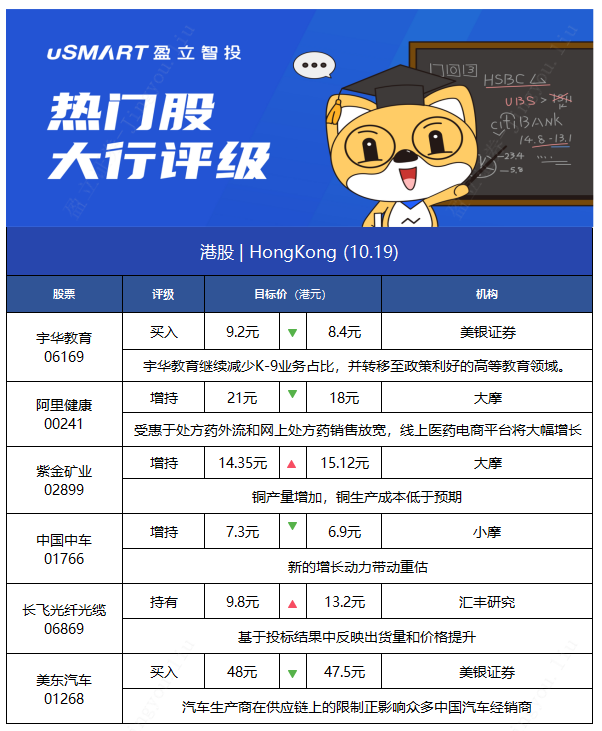

1.美銀證券:重申宇華教育(06169)“買入”評級 目標價降8.6%至8.4港元

美銀證券發佈研究報告稱,重申宇華教育(06169)“買入”評級,目標價由9.2港元降至8.4港元,將2021-23財年的每股盈利預測下調3%至4%。

報告中稱,近日印發《關於推動現代職業教育高質量發展的意見》,相信對高等教育板塊影響正面,而宇華教育繼續減少K-9業務佔比,並轉移至政策利好的高等教育領域。

該行認爲,公司股價由年初至今已回落27%,跑輸國企指數,現價僅相當於2022財年預測市盈率9倍,每股盈利複合年增長率爲14%,具吸引力。

2.大摩:予阿裏健康(00241)“增持”評級 目標價降14.2%至18港元

大摩發佈研究報告稱,予阿裏健康(00241)“增持”評級,目標價由21港元下調至18港元。觀察近期天貓流量和非藥物產品銷售增長放緩,故下調公司2022上半財年及2022全財年收入預測,預期全年淨虧損將擴大,相信促銷活動增加將推動下半財年增長較上半財年優勝。

該行表示,受惠於處方藥外流和網上處方藥銷售放寬的趨勢,線上醫藥電商平臺將持續大幅增長,而阿裏健康背靠母公司的龐大客戶羣,長遠而言互聯網醫療服務可能與醫藥電商產生顯著協同效應。

3.大摩:維持紫金礦業(02899)“增持”評級 目標價升5.3%至15.12港元

大摩發佈研究報告稱,維持紫金礦業(02899)“增持”評級,將2021-23年的淨利潤預測分別上調12%/8.6%/8.1%,目標價相應由14.35港元上調至15.12港元。

報告中稱,上調盈利預期是由於銅生產成本低於預期;銅產量增加,將今年的銅產量預測提高到58萬噸;但黃金產量減少,將今年的黃金產量預測由53噸降低到50噸,並預計可能無法實現全年53噸至57噸的指導目標。

4.小摩:下調中國中車(01766)及時代電氣(03898)目標價 評級均爲“增持”

小摩發佈研究報告,予中國中車(01766)及中車時代電氣(03898)“增持”評級,目標價分別由7.3港元降至6.9港元,70港元降至67港元。因中國鐵路總公司招標活動減少,盈利或有下行預期,下調中國中車盈利預測9%,降時代電氣盈利預測15%。

報告中稱,中車時代電氣及中國中車今年至今表現跑贏大市,主要因新的增長動力帶動重估,當中包括IGBT、時代電氣的半導體、中國中車的新能源行業等。該行預期,中鐵總的招標活動自8月底起開始加速,以應對第四季的產煤活動增長。

5.匯豐研究:維持長飛光纖光纜(06869)“持有”評級 目標價升34.6%至13.2港元

匯豐研究發佈研究報告稱,維持長飛光纖光纜(06869)“持有”評級,目標價由9.8港元上調至13.2港元。基於投標結果中反映出貨量和價格提升,將公司2022-23年淨利潤預測分別上調37%和22%,並將預製件與光纜細分市場明年毛利率預測上調至40%及17%,與2019年水平相若。

報告中稱,集團的股價於過去一個月累積上升約30%,認爲主要由於中國移動(00941)設備採購的積極影響,銷量預計同比增長20%,定價增長約40%至60%,均超出市場預期。該行認爲,長飛光纖光纜市場份額達20%,在招標過程中具領先優勢。

6.美銀證券:維持美東汽車(01268)“買入”評級 目標價微降至47.5港元

美銀證券發佈研究報告稱,維持美東汽車(01268)“買入”評級,目標價由48港元微降至47.5港元,調低今年至2023年每股盈利預測,由原來分別0.94/1.27/1.67元人民幣,降至0.9/1.19/1.59元人民幣,但上調估值基礎,由明年預測市盈率32倍升至33倍,以反映2023年每股盈利加快增長預測。

報告中稱,汽車生產商在供應鏈上的限制正影響衆多中國汽車經銷商,包括美東汽車在內,市場出貨的不穩定性增加,且銷量受到影響。但該行認爲,行業目前的庫存在最低位(8日),加上小型城市的競爭有限,美東汽車發現其有能力加價及減少折扣。

該行表示,雖然預測下調,但估計集團的銷量下降可被毛利提高部分抵銷,預計其今年下半年的毛利率可取得創紀錄的11.3%;另今年全年經營利潤率預計達6.4%創新高。該行仍看好美東汽車增長前景,源於三至五線城市豪華汽車銷售增長,同店銷售增長上行空間大,以及內地汽車經銷行業富同業併購機會。

相關股票

《大行報告》美銀證券下調安踏(02020.HK)目標價至173元 評級「買入」

阿思達克 10-19 10:04

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641