CXO之殤

今日,CXO再次經歷至暗時刻。

標杆龍頭藥明生物在港股一度閃崩31%,市值一度蒸發1000億港元。交易1個小時有餘,藥明緊急停牌了。

藥明在CXO行業的地位類似茅台之於白酒。藥明閃崩,其餘CXO企業也都遭遇投資者恐慌性拋售。

這讓普通散户投資者越套越深,痛不欲生。CXO真的還有救嗎?

01

錯殺?

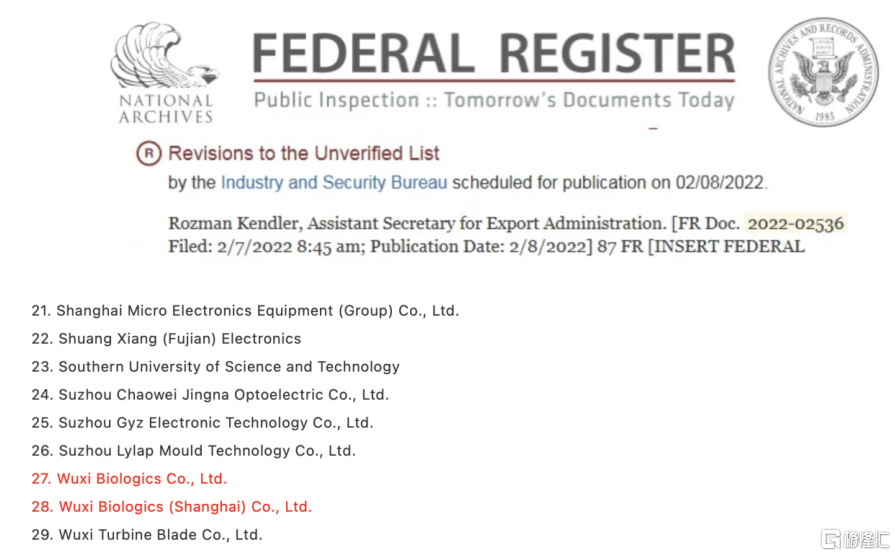

2月7日,美國商務部工業與安全局(BIS)發佈了更新的“未經核實名單(俗稱UVL)”,33家中國企業與單位中赫然在列,包括無錫藥明生物以及上海公司。

來源:網絡

該則消息引爆CXO的拋售狂潮。

這裏普及一個基礎概念。BIS所謂清單按照輕重程度主要分為3類(軍事最終用户清單相對較少,不展開)。第一類是禁止出口清單,比如2018年的中興通訊事件;第二類是出口管制實體清單,對公司限制出口,但可申請許可證豁免,比如當前的華為、中芯國際均屬此類;第三類是未經核實清單,類似國內的3C現場檢查。被列入清單的企業想要除名,就必須允許美國對其進行檢查。

來源:Armstrong

對此,藥明生物早間緊急聲明以及召開電話會議,進行詳盡迴應。大致有這麼幾點:

1、UVL主要是美國的出口管制:從美國進口生物反應器硬件和少數過濾器,是出口管制的,過去十年都要美國商務部批准。商務部要核查用途,是否自用,有無轉賣。跟實體清單不是一回事。

2、無錫9萬升、上海1萬升產能已建好,2年內不需要購置生物反應器。在建工廠的生物反應器已全部到位。濾器也有全球供應鏈,沒有影響。

3、正在跟美國談判。2019年有中國企業在UVL裏,過了幾個月也拿出來了。(PS:此前有過8家中國公司被移除的名單先例)

4、反應器硬件是個固定資產投資的問題,建新廠的時候買的,2-3年之內國內供應商沒問題。其他子公司新產能建設沒影響,不在清單中。檢查這個事情跟商務部討論了2年,疫情有delay。超濾膜包有其他供應商。

……

藥明生物的迴應,簡單總結來説就是:UVL對於公司業務沒有實質性影響。

但資本市場並不這樣看待。

我們把美國3種清單,類比足球賽場來看。第一類最為嚴重,直接切斷一切出口,類似給予紅牌被罰下賽場;第二類較為常見,接近2張黃牌的威力,可以致企業於死地;第三類相對輕微,類似賽場的犯規,或者1張黃牌警吿,但也在提醒美國企業謹慎行事。這一類限制不會直接停止供貨,停止交易,但對於穩定的供應鏈應該還是會造成影響與衝擊。

02

究竟恐慌什麼?

當然,我們得承認,今日CXO之大跌會有恐慌情緒在其中作梗。有人認為,這是市場恐慌性錯殺,不足畏懼,應該抄上傢伙抄底。

但事實並非那麼簡單。市場究竟在擔心什麼?恐慌什麼?

12月15日,藥明生物均暴跌逾19%,康龍化成和昭衍新藥均暴跌逾15%(均是H股)。消息面上,美國商務部16日將會把20多家中國企業列入實體清單,包括一些生物技術企業。市場猜測會將大型CXO企業列入清單之中。

很快,結果證實清單之中並沒有CXO企業。但這一次“烏龍”實實在在提醒了資本市場存在這樣的可能性。並且,當時CXO估值非常之高,對未來業績打的非常之滿,不允許邏輯基本面出現幺蛾子。

但那次看似被市場錯殺之後,CXO持續重挫,一路向南。

在今年1月6日《CXO低下了高貴的頭顱》一文中,也提醒了這樣的風險:

國內CXO企業在全球生物醫藥市場中扮演越來越重要的角色,不能簡單看成沒有多少技術含量的代工廠。據Frost&Sullivan2021年6月的最新市場調研報吿,藥明康德在臨牀前、臨牀外包市場以及小分子CDMO市場這三個細分市場,市場份額排名均為國內第一;在全球細胞和基因治療CDMO這個細分市場,市場份額排名為全球第四。

目前,國內CXO企業整體在全球的市佔率並不算太高,但隨着在全球擴大分工利益鏈條時,存在被既得利益打壓的風險。此前,美國政府將部分中國醫藥公司列入制裁“黑名單”,雖然最後被證實沒有CXO企業,但是不是也提醒了市場,未來存在這種可能性,雖然目前看概率還非常小。

沒過多久,市場擔心的事情還是發生了。2月7日,藥明生物被列入“未經核實名單”,更加讓市場擔憂未來美國會不會有進一步的制裁舉措。畢竟藥明在美國有將近50%的業務,中國區僅佔26%,極度依賴海外市場。而其他龍頭CXO,在海外的業務也都有70%左右的佔比。

對於中國CXO生物醫藥公司而言,這僅僅是個案,還是打壓的開始?現在不好下定論。往悲觀裏講,形勢並不樂觀。

從2018年開始,中美之間圍繞科技領域展開了激烈的博弈,在通信、半導體、新能源(包括光伏)、軍工等行業均有交手。而這些領域往往是中國競爭實力強勁可以挑戰美國。事實上,不少行業龍頭核心競爭力已經超越美國,這讓美國大感焦慮與緊張,後者也常拿所謂的國家安全等藉口無情打壓中國高科技產業的發展。

在醫藥領域,基於看病救人的屬性,看似沒有什麼打壓的必要。但美國資本利益為上,國內醫藥公司在海外攻城略地,搶食美國醫藥巨頭的蛋糕奶酪,確實存在以不合理的藉口進行打壓的動機。

去年12月1日,萬春醫藥公吿表示,美國FDA認為抗癌藥普那布林僅1個註冊臨牀研究數據,不足以支持其上市申請。此前,萬春醫藥普那布林獲得FDA突破性療法認定,上市申請獲優先審評資格,但最後仍然被拒絕上市。

現在市場都在等待今年2月11日凌晨FDA對PD-1的審評結果。在中美博弈大背景下,存在FDA對於中國藥企不公平、不公正對待的風險。

CXO企業同樣也面臨不公正、乃至不合理制裁的經營風險。當前,美國醫藥巨頭越來越依賴中國的CXO企業為之技術“代工”,越往後走,如果CXO被中國企業拿下大部分份額,美國其實面臨存在類似台積電之芯片製造這樣的風險。

以上陳訴是基於悲觀的假設。樂觀假設下,藥明生物這次可能僅僅只是個案。當然,後者是投資者十分期盼的情形。

03

尾聲

12月15日那一波CXO集體暴跌,以及今日瘋狂下殺,消息面只是導火索,最核心的底層邏輯還是此前估值過高,德不配位。

一方面,中國創新藥泡沫破裂,CXO作為賣水人的生意必然遭遇衝擊。另一方面,以當前CXO頭部公司的瘋狂擴張速度,以及原料企業瘋狂轉型CDMO的現狀來看,沒有所謂的慢牛,會大幅超前於市場預期走完高景週期。

短期來看,藥明生物為首的CXO可能會有情緒上的反抽。中期而言,也不會那麼樂觀。雖然經歷最近幾個月的大幅回撤,估值超級泡沫是沒有了,但目前仍然不便宜,還需要以時間換空間。

這可能會讓持有CXO頭寸的投資者備感折磨。

其實啊,CXO最近半年多時間的極速回撤,股民與基民遍體鱗傷。中歐醫療2021年末十大重倉股仍然持有6只CXO,總倉位比例逾40%。四季度,該基金繼續加倉藥明、凱萊英、泰格、康龍,小幅減倉博騰,還新增九洲藥業為前10大重倉股。虧的不是自己的錢,不會大感心痛,但葛蘭恐怕也難掩悲情吧!

在黑天鵝頻發的2022,醫藥投資者可能更需勇氣與温暖。但同時也更需做好心理準備,未來醫藥投資百花齊放幾無可能。在醫療迴歸民生公益的大勢上,投資會很不容易。