保險價值修復行情下,中國再保險(1508.HK)值得更多關注

一、關於保險行情啟動的幾點原因

近期,大金融板塊回暖引起了市場關注,尤其在6月15日演繹到了極致。其中保險板塊表現更是尤為突出。當日,保險板塊整體漲幅一度超過8%,收盤漲幅仍有7.48%,冠絕整個大金融板塊。

(來源:富途)

接下來幾個交易日,保險板塊歸於平淡,看似行情已經結束,但是筆者認為重要的並非是板塊本身短期的上漲,更重要在於透過此次行情現象看到保險板塊上漲背後的原因,以及從更長的時間維度來看這樣的上漲邏輯基礎是否具備可持續性。

最直接的原因就是保險行業已在低位盤整久矣。以PB計,6月14日保險行業平均估值為1.135,處於歷史分位1.85%,從這個角度看,估值繼續向下的空間極小,隨着本輪市場行情回暖,熱點逐漸從新能源等成長賽道擴散到低估值的大金融板塊,保險作為估值窪地,價值修復力量帶動板塊活躍。

(來源:理杏仁)

更深層次來看,穩增長仍然是當前的經濟主線,而保險業正是核心受益板塊。根據5月份的經濟數據,在一系列復產復工的政策支持下,生產端已出現止跌回升跡象,但微觀主體的信心修復需要時間,還需要更多更直接的政策來支持經濟整體恢復增長。

在此預期下,貨幣政策方面,LPR形成機制改革效能將持續釋放,實際貸款利率或將穩中有降,擴大實體經濟融資空間;積極的財政政策來保證更多可行項目實施,兩者合力有助於提振保險投資收益。

再從保險行業的負債端來看,近三年來壓制行業整體的業務轉型已出現邊際好轉。一方面,是各大壽險公司更加關注保險與健康管理、財富管理和養老服務的融合;另一方面,直保公司的代理人經過快速出清,人均產能、人均收入不斷提升,渠道改革也已處於築底階段。產品和渠道的改革效果均在不斷修復保險行業基本面。

綜合來看,保險板塊本輪行情正是由基本面修復疊加深度低估帶來的價值迴歸所驅動。但在這個過程中,中國再保險(集團)股份有限公司(以下簡稱“中再集團”)的股價表現顯得不盡如人意,筆者認為市場對其關注是不夠的。

二、中再集團不應被忽視

當然,這與中再集團所處港股市場環境密不可分,主要由於港股定價權掌握在外資手上,而在美國進入加息週期的背景下,港股流動性進一步減弱,客觀上會影響市場整體表現。

但從基本面修復以及估值兩方面來看,中再集團的修復力量遠沒有在市場中充分表現出來。

首先,從競爭格局來看,中再集團作為中國境內唯一的本土再保險集團,是中國市場絕對的再保龍頭,其領先的市場地位幾乎不可撼動,在七十餘年的經營過程中始終牢牢佔據着國內再保市場份額第一的寶座,在再保險這個極具考驗風險管理能力的行業中尤為難得,中再集團連續12年獲得貝氏財務實力評級為A,評級展望穩定,也側面印證了其優秀的經營能力。

另外,中再集團的核心增長動能來自於再保業務,而這也是其更應該受益於保險行業整體底部向上修復的關鍵原因之一。

一方面,健康險成為人身險領域的主要發展動力,而健康險對直保公司產品開發能力要求較高,往往需要直保公司與再保公司共同開發,藉助再保險公司數據與技術優勢,分保意願也就更強;另一方面,財產險的增長動能從車險轉移到非車險,而非車險對直保公司的承保能力與專業實力提出了更高要求,也直接抬升了分保比例。

兩大因素共同導致了再保行業增速高於直保行業增速。中再集團作為再保龍頭,則更加受益於分保比例的提升,疊加直保行業基本面修復帶來的增長,可以預期中再集團後續將有比直保公司更強的增長動能。

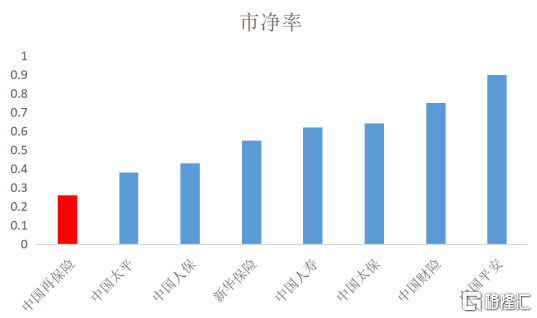

再結合估值水平,就更能清晰地看到中再集團潛在的巨大價值修復空間。以6月15日收盤價計,中再集團的市淨率僅為0.26倍,遠低於一眾直保公司的平均值0.61倍。

(來源:富途)

另一個方面來看,中再集團的股息率達到了7.79%,在整個港股保險板塊中位列第二,僅次於新華保險的8.03%(數據來源:Wind)。這樣的高股息屬性恰能滿足長線投資者對於穩定收益的需求,在當下市場主線不清晰的背景下具備相對更高的配置價值。

三、結語

大金融行情能否持續有待市場檢驗,而保險股近三年來經歷過了一輪估值和業績的雙殺,已經充分反映出了市場對這幾年行業轉型發展的擔憂情緒,伴隨着行業轉型取得階段性進展,基本面修復帶動業績增長,整體估值提升會是一個長期且需逐步驗證的過程,這也是保險存在慢牛、長牛可能性的底層支撐。

遵循這套邏輯,保險行業的貝塔收益是每個身處其中的主要玩家都能享受到的,而中再集團作為擁有着獨特市場地位和長期增長動能的頭部再保公司,除此之外更應享受獨有的阿爾法收益,這也是其值得市場更多關注的核心原因所在。