港股收評:三大指數集體大漲,恆生科技指數漲超4%,醫藥股全線爆發

今日,港股高開高走,三大指數漲勢如虹,科技股領銜助力大市集體走強。截止收盤,恆指漲2.09%上揚445點,恆生科技指數漲4.05%重回4800點上方。南下資金淨流入47.53億港元,大市成交額為1484億港元。

盤面上,反壟斷法落地,大型科技股美團漲超5%,快手漲4.55%,百度、網易、小米漲超3%,京東、美團、騰訊均漲超2%;生物科技板塊大漲居前,心通醫療、科濟藥業均上揚超20%表現最佳,康諾亞、啟明醫療等多隻個股漲幅均超10%;券商指行業迎來估值修復行情,家電股午後走高明顯;體育用品股、餐飲股、燃氣股、濠賭股、手遊股、軍工股齊漲,政策利好扎堆,汽車股維持漲勢。另一方面,各國央行壓制通脹疊加經濟衰退前景,黃金、銅、鋁等有色金屬板塊大跌,煤炭、石油等能源板塊表現疲弱。

具體來看:

醫藥股領漲,愛康醫療漲超24%,心通醫療漲超22%,微創機器人漲超20%,藥明康德漲超11%,凱萊英、康龍化成、藥明生物漲超10%,昭衍新藥、泰格醫藥、現代牙科漲超8%。

華創研究所認為,醫藥行業尤其是各細分領域的龍頭企業,普遍仍具備着強勁的增長動力。在較低的估值水平下,企業將業績成長轉化為股價收益的能力在大幅強化。

家電股爆發,JS環球生活漲超11%,海信家電漲超7%,海爾智家漲超5%,TCL電子漲超1%。

渤海證券認為,家電板塊估值已位於歷史估值底部,低估值的底倉配置價值優勢凸顯。隨着疫情的緩和,上游原材料價格和終端銷售的邊際改善,尤其現在天氣氣温已經逐漸升高,是傳統白電銷售的旺季,有望助推行業加速走出情緒底部,迎來估值修復行情。

光伏概念股大漲,洛陽玻璃漲超18%,協鑫科技、協鑫新能源漲超10%,陽光能源漲超8%,信義光能漲超4%,新特能源漲超3%,信義玻璃、福萊特玻璃等跟漲。

消息面上,近日,隆基硅異質結光伏電池(HJT)經德國哈梅林太陽能研究所(ISFH)測試M6全尺寸電池(274.4c㎡)光電轉換效率達26.50%,創造了大尺寸單結晶硅光伏電池效率新的世界紀錄。

體育用品股普漲,安踏體育漲超6%,波司登漲超5%,李寧漲超4%,361度漲超3%。

招銀國際預計618期間的強勁復甦可以更有效地抵銷疲弱的線下表現,預期下半年體育用品的增長指引無需下調。該行又稱電商平台今年的折扣高於去年,加上體育品牌去庫存的需要,預期今年毛利率比去年會有所下降。儘管如此,該行認為行業最壞時間已過,下半年大概率出現環比改善。

煙草股大漲,思摩爾國際漲超7%,比亞迪電子漲超2%。

消息面上,美國食品藥品監督管理局宣佈,電子煙巨頭Juul必須停止在美銷售和分銷其產品,下架目前市面上已有產品,否則將面臨法律風險。中金髮研報稱,思摩爾大客户的部分系列與SKU已通過煙草製品預上市申請(PMTA),未來有望獲取更大市場份額。

餐飲股走強,海底撈、九毛九、百福控股漲超6%,百勝中國漲超5%,奈雪的茶漲超2%。

有色金屬板塊繼續下跌,五礦資源跌超7%,中國宏橋跌超4%,中國有色礦業、中國黃金國際、招金礦業跌超3%,紫金礦業、南方錳業跌超2%。

消息面上,國內商品期貨多數收跌,有色金屬板塊領跌,滬錫跌超9%,滬鎳跌近9%,滬鋅跌超5%。太平洋證券表示,本輪自疫情以來的大宗商品牛市可能已經出現高點。自2000以來,商品行情已經完整經歷了3輪牛市,疫情以來是第4輪。覆盤前3輪商品牛市,都起始於貨幣和財政寬鬆,終結於經濟衰退(經濟衰退,需求下降)。大宗商品 價格下跌將使中下游成本降低,選擇需求有韌性有政策支持的領域,業績將能充分受益於成本端的降低。

煤炭股走弱,易大宗跌超3%,久泰邦達能源、中煤能源、兗礦能源等跟跌。

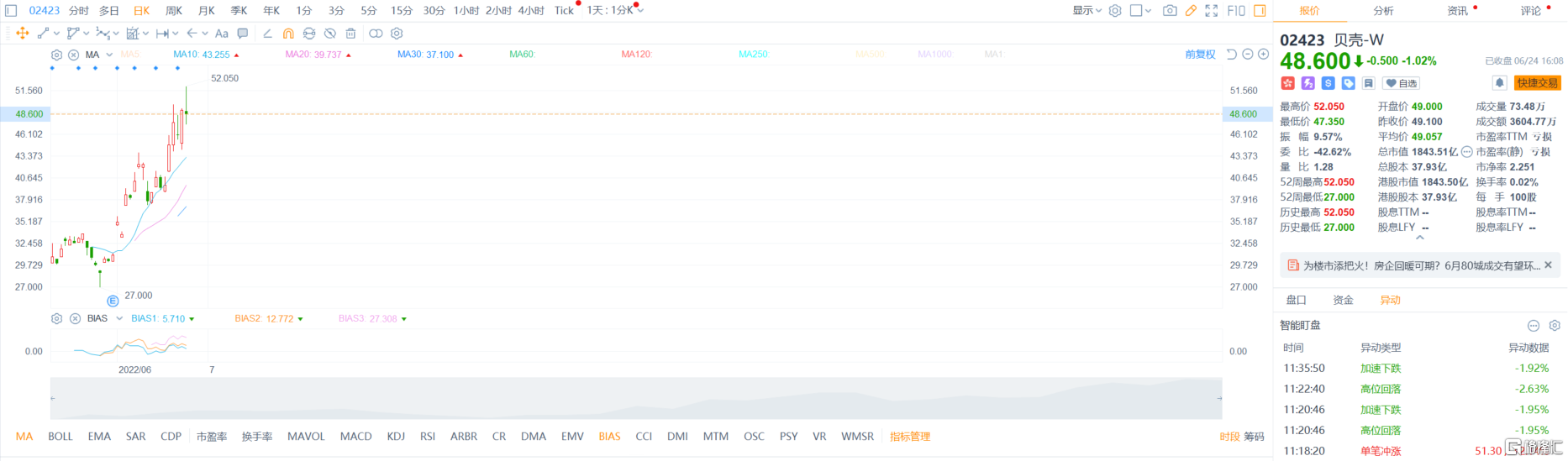

個股方面,貝殼盤中股價突破52港元,續創歷史新高,最終收跌1.02%報48.6港元,總市值1843.51億港元。

南下資金淨流入47.51億港元,其中港股通(滬)淨流入20.01億港元,港股通(深)淨流入27.5億港元。

展望未來,長城證券認為,開年以來,“穩增長”政策持續發力,目前正在持續落地,基建+新基建無論是在A股還是H股都有進行配置的必要。5月23日後,港股得到明顯的提振,具體來看,地產板塊目前仍然處於“房住不炒”的背景,且2022年房地產基本面尚未見到明顯好轉,後續上升空間有限,政策增量大概率落實在基礎設施建設和以新能源(光伏風電基地建設、抽水蓄能電站建設)、數字基建(雲計算、5G)為代表的新基建方面。