中銀宏觀:年內仍有125bp加息空間,經濟硬着陸風險加大

格隆匯 09-22 15:22

本文來自格隆匯專欄:中銀宏觀朱啓兵,作者:朱啓兵 劉立品

摘要

北京時間9月21日凌晨,美聯儲公佈了9月份FOMC會議聲明,宣佈加息75bp,符合市場預期。我們再次重申,不宜低估美國通脹韌性以及後續美聯儲緊縮節奏。

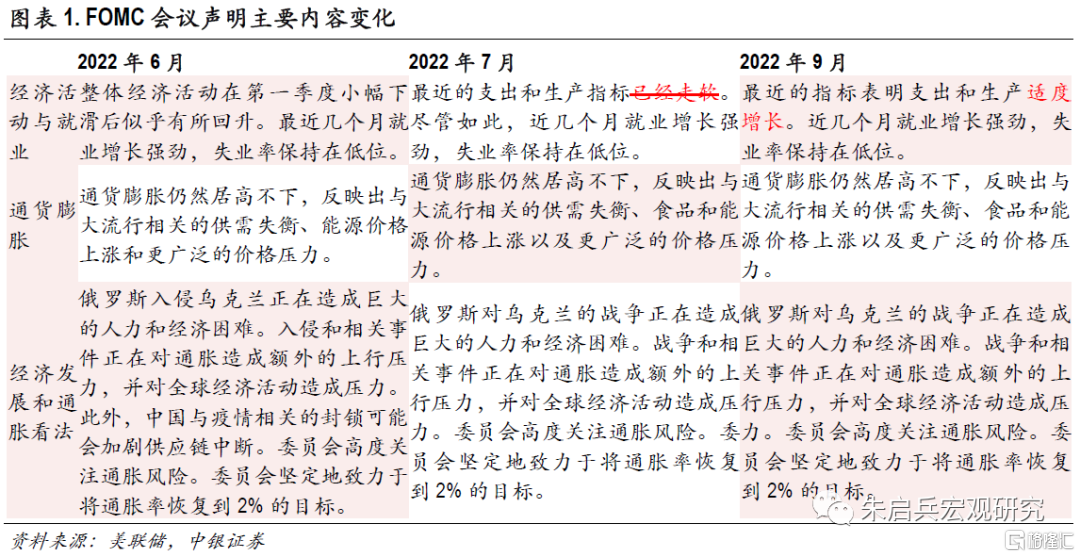

會議聲明要點:繼續加息75bp,符合市場預期。美聯儲宣佈加息75bp,是年內第五次加息,也是繼6月和7月之後,連續第三次加息75bp。聲明對經濟活動的表述由“支出和生產指標已經走軟”改爲“支出和生產適度增長”,顯示經濟下行壓力有所緩解,其他表述均未發生明顯變化。

經濟預測變化:大幅下調經濟增速、上調失業率和通脹預測。美聯儲將2022年至2024年的經濟增速預測分別下調至0.2%、1.2%、1.7%。雖然經濟增長明顯放緩,但預計失業率仍處於較低位置,分別爲3.8%、4.4%和4.4%。由於美國通脹韌性較強,2022年和2023年PCE增速和核心PCE增速預測值繼續上調,預計2024年接近2%的通脹目標。

點陣圖變化:年內仍有125bp的加息空間,預計2023年繼續加息25bp。2022年至2024年利率預測中位數繼續上移,分別爲4.25%、4.50%和3.75%,意味着年內11月、12月仍有125bp的加息空間,明年可能繼續加息25bp。長期利率中位數仍然是2.5%。

新聞發佈會要點:通脹韌性要求繼續加息,經濟增速將維持在趨勢水平之下。鮑威爾表示,通脹在供給因素緩解的同時並沒有下降,美聯儲需要繼續加息至合適的水平。如果貨幣政策緊縮時間更長,經濟軟着陸可能性會降低。經濟增長大概率將在一段時間內位於趨勢水平之下。

FOMC會議之後,美元指數升至111上方,創2002年6月以來新高;10年期美債收益率小幅回落6bp至3.51%;道指、標普500指數和納指分別收跌1.7%、1.7%和1.8%。

中性利率(或自然利率)是貨幣政策操作基準。近年來美聯儲官員對美國長期名義利率的預測值持續位於2.5%附近。但鑑於美國通脹韌性較強,名義中性利率如果大幅上調,美聯儲需要更大幅度加息以遏制通脹。

9月點陣圖顯示本輪加息終點接近4.5%,這一利率水平最終能否快速將通脹控制下來,有待進一步觀察。我們再次重申此前的看法,11月美聯儲再次加息75bp的可能性較大,在通脹出現趨勢性改善之前,全球資產價格大幅波動或將持續,國內金融市場也可能再次受到波及。

風險提示:地緣政治局勢惡化;新冠疫情態勢惡化。

會議聲明要點:繼續加息75bp,符合市場預期

美聯儲宣佈將聯邦基金利率目標範圍繼續上調75bp至3.00%-3.25%,這是年內美聯儲第五次加息,也是繼6月和7月之後,連續第三次加息75bp,符合市場預期。美聯儲強調目標區間的持續上調將是適當的。

經濟活動與就業方面,會議聲明將上次聲明中的“支出和生產指標已經走軟”改爲“支出和生產適度增長”。7月個人實際消費支出環比增長0.2%,連續兩個月正增長,7、8月製造業生產指數連續回升,顯示經濟下行壓力有所緩解。聲明繼續強調“就業增長強勁,失業率保持在低位”。8月美國失業率爲3.7%,雖然環比上升0.2個百分點,但仍處於歷史低位。

通貨膨脹方面以及經濟發展和通脹前景方面,會議聲明未做改動,繼續強調“通貨膨脹居高不下,與大流行相關的供需失衡、食品和能源價格上漲仍然是主要原因”,重申美聯儲控通脹決心,即“委員會堅定地致力於將通脹率恢復到 2% 的目標。”

經濟預測與點陣圖變化:抗通脹壓力較大,年內仍有125bp加息空間

大幅下調近兩年經濟增速預測,上調失業率和通脹預測。在2022年至2024年的經濟預測中,美聯儲將美國經濟增速分別下調至0.2%、1.2%、1.7%,調整幅度依次收窄,分別爲1.5、0.5和0.2個百分點。這意味着,在大幅加息背景下,美聯儲預計美國經濟今年全年仍能實現正增長。雖然經濟增長明顯放緩,但美聯儲預計失業率仍處於較低位置,對失業率的預測分別較6月份上調了0.1、0.5和0.3個百分點,至3.8%、4.4%和4.4%。由於美國通脹韌性較強,美聯儲對今明兩年的PCE增速和核心PCE增速預測值繼續上調,9月份PCE增速預測分別爲5.4%、2.8%,較6月份預測均上調0.2個百分點;核心PCE增速預測值分別爲4.5%、3.1%,分別較6月份預測上調0.2、0.4個百分點。2024年的PCE增速和核心PCE增速預測值均爲2.3%,調整幅度較小(見圖表2)。

年內仍有125bp的加息空間,預計2023年繼續加息25bp。9月點陣圖顯示,2022年利率預測中位數爲4.25%,明顯高於6月預測中位數3.25%,這意味着11月、12月仍有125bp的加息空間;2023年預計加息25bp,中位數升至4.50%,同樣高於6月預測中位數3.625%;2024年隨着通脹增速回落至2%附近,利率預測中位數降至3.75%,也是高於6月預測中位數3.25%;長期利率中位數仍然是2.5%(見圖表3、4)。

新聞發佈會要點:通脹韌性要求繼續加息,經濟增速將維持在趨勢水平之下

關於通脹態勢,鮑威爾再次強調,抗通脹是美聯儲的首要目標。雖然7月通脹數據低於預期,8月通脹數據超出預期,但是不希望對單月數據做出過激反應。通脹在供給因素緩解的同時並沒有下降,因此美聯儲需要繼續加息至合適的水平。

關於經濟形勢,鮑威爾表示,在恢復價格穩定的同時達到經濟軟着陸具有挑戰性,如果貨幣政策緊縮時間更長,經濟實現軟着陸的可能性會降低。經濟增長大概率將在一段時間內位於趨勢水平之下。按照SEP預測,2022年、2023年經濟增速分別只有0.2%、1.2%,明顯低於趨勢增速,但這是必要的。

再次強調不宜低估美國通脹韌性以及後續美聯儲緊縮節奏

由於美聯儲主席鮑威爾在8月末傑克遜霍爾全球央行年會、以及9月8日先後表示“要堅持加息,直到成功抗擊通脹”,市場此前已經預期美聯儲9月宣佈加息75bp,但9月點陣圖顯示年內仍有125bp的加息空間,這意味11月、12月可能分別加息75bp、50bp,緊縮預期增強。FOMC會議之後,美元指數升至111上方,創2002年6月以來新高;10年期美債收益率小幅回落6bp至3.51%,道指、標普500指數和納指分別收跌1.7%、1.7%和1.8%。

中性利率(或自然利率)是貨幣政策操作基準。1993年泰勒提出泰勒規則時,是根據聯邦基金利率的歷史數據,將美國均衡實際利率設爲了2%。近年來美聯儲官員對美國長期名義利率的預測值持續位於2.5%附近(0.5%的實際利率+2%的通脹目標)(見圖表5)。但鑑於美國通脹韌性仍然較強,名義中性利率如果大幅上調,這意味美聯儲需要更大幅度的加息以遏制通脹。9月點陣圖顯示本輪加息終點接近4.5%,這一利率水平最終能否快速將通脹控制下來,有待進一步觀察。我們再次重申此前的看法,11月美聯儲再次加息75bp的可能性較大,在通脹出現趨勢性改善之前,全球資產價格大幅波動或將持續,國內金融市場也可能再次受到波及。

風險提示:地緣政治局勢惡化;新冠疫情態勢惡化。

中信明明:美聯儲強勢鷹派,衰退風險大幅提升

格隆匯 09-22 11:58

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641