美國中期選舉的影響有多大?

格隆匯 11-05 09:22

本文來自格隆匯專欄:國君宏觀董琦,作者:董琦 郭新宇

導讀

美國中期選舉臨近,民調顯示共和黨大概率掌控衆議院,參議院仍懸而未決。中期選舉之後,預計債務上限問題將在2023年中附近重回公衆視野。跛腳鴨政府可能意味着經濟衰退時更少的財政支持,邊際上加大衰退深度。民主黨和共和黨在對華鷹派上意見一致,但側重點有所不同,共和黨執掌國會對華影響整體偏負面。

摘要

美國中期選舉臨近,民調顯示共和黨大概率掌控衆議院,參議院仍懸而未決,“跛腳鴨政府”成爲大概率事件:

1、衆議院大概率歸屬共和黨。民調情況顯示,在衆議院的435個議席中,約有228個席位更傾向於共和黨,已經超過了218個多數黨席位要求。

2、參議院仍然懸而未決。民調情況顯示,在參議院的100個議席中,約有48個席位更傾向於共和黨,45個席位更傾向於民主黨,另有7個席位搖擺不定。

債務上限問題預計在2023年中附近重回公衆視野,最終結果可能伴隨着少量財政赤字的削減。當前爲31.4萬億美元,截止2022年11月3日,美國聯邦債務上限已經上升至31.2萬億美元,逼近債務上限。根據國會聯邦預算責任委員會和美國兩黨政策中心的測算,當前的債務上限預計將至少會持續到 2023 年 7 月。從歷史上來看,債務上限的提高或暫停,都伴隨着財政赤字的削減,我們預計2023年雖然不太可能出現大規模減稅,但衆議院共和黨領導人可能仍將尋求削減部分開支,以換取債務限額的提高或暫停。

跛腳鴨政府可能意味着經濟衰退時更少的財政支持,邊際加大經濟衰退深度。國會在2001年、2007年和2020年三次衰退中都提供了大量財政支持,但如果未來兩年經濟出現衰退,在高通脹和衰退幅度有限的情況下,預計共和黨並不會贊成新一輪大規模財政刺激。即使民主黨這次中期選舉中再次掌控兩院,我們也預計額外的財政支持也將受到限制,因爲民主黨的優勢將會更小,在高通脹和衰退幅度有限的情況下,很難達成黨內協議。

中期選舉對美聯儲的影響非常有限,從政治經濟週期的角度分析美聯儲轉向,是對美國政治體制和美聯儲獨立性的認知不足,錯誤地認爲政治選舉將對美聯儲政策產生重大影響。事實上,中期選舉對美聯儲的影響非常小。例如2018年中期選舉時,時任美國總統的特朗普打破慣例,公開指責自己提名的美聯儲主席鮑威爾(共和黨)的加息行爲,要求其停止加息或降息,但2018年美聯儲共加息4次,抵禦了來自政府的壓力。

民主黨和共和黨在對華鷹派上意見一致,但側重點有所不同,共和黨執掌國會對華影響整體偏負面。民主黨更傾向於“精確打擊”和“共同打擊”,通過產業鏈圍堵、科技制裁等手段,對華企業進行“精確打擊”,同時聯合歐日韓等盟友,構築“產業鏈安全”,排斥中國產業。而共和黨則更傾向於“直接打壓”,渲染“中國威脅論”,經貿上更傾向於保護主義措施,例如主張繼續維持對華關稅,甚至加徵新的關稅。

正文

1. 當前選情:衆議院大概率歸共和黨,參議院懸而未決

美國中期選舉臨近,兩黨角力進入白熱化。根據美國憲法,美國國會由參議院和衆議院組成,每兩年改選一次。參議院共有100名議員,由50個州每州選舉2名,任期6年,每次改選其中的約三分之一,今年改選35名參議員。衆議院共有435名議員,按各州人口比例選出,任期2年,今年全部改選。

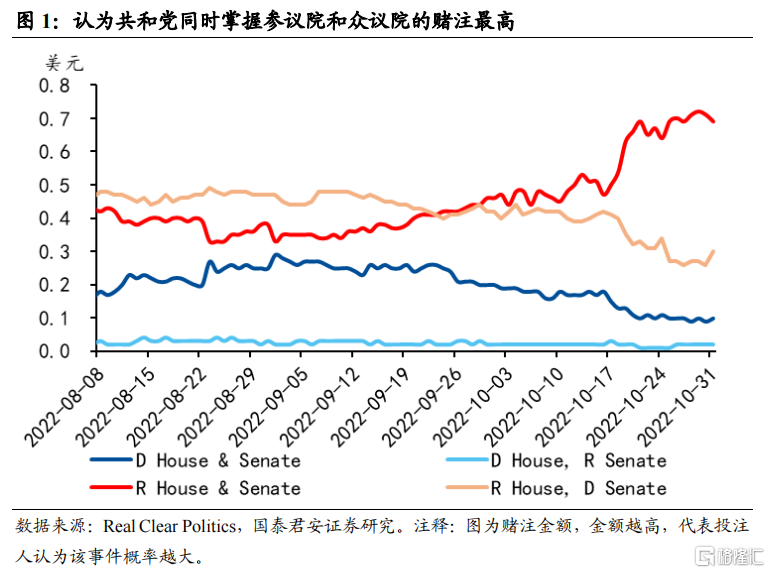

民主黨“三連勝”機會渺茫,“跛腳鴨政府”成爲大概率事件。以10月爲分界線,此前預測共和黨掌握衆議院、民主黨掌握參議院的民衆佔大多數。從10月開始,預測共和黨同時掌握參衆兩院的人數大幅增加,其餘三種情況的預測人數均有所下降。目前預測顯示,共和黨同時掌握參衆兩院是最有可能發生的結果,其次是共和黨掌握衆議院,民主黨掌握參議院,預測民主黨掌握參衆兩院以及民主黨掌握衆議院、共和黨掌握參議院的人數較少。根據預測,民主黨同時在總統、參議院和衆議院選舉中取得“三連勝”的機會渺茫。共和黨約有90%的概率掌握參衆兩院中的至少一院,通過控制議院與執政的民主黨彼此制掣,形成一個“跛腳鴨政府”。

1.1 衆議院:歸屬共和黨幾無懸念

衆議院大概率歸屬共和黨。民調情況顯示,在衆議院的435個議席中,約有228個席位更傾向於共和黨,已經超過了218個多數黨席位要求,174個席位更傾向於民主黨,另有33個席位搖擺不定。FiveThirtyEight的模擬結果顯示,共和黨控制衆議院的概率明顯高於民主黨控制衆議院的概率。以10月爲分界線,此前共和黨控制衆議院的概率緩慢下降,10月後,由於油價再度上漲和通脹預期再度上行,民主黨支持率進一步下跌,共和黨控制衆議院的概率迅速上升。最新的模擬結果顯示,共和黨控制衆議院的概率約爲83%,民主黨控制衆議院的概率約爲17%。

1.2 參議院:懸而未決

參議院仍然懸而未決。民調情況顯示,在參議院的100個議席中,約有48個席位更傾向於共和黨,45個席位更傾向於民主黨,另有7個席位搖擺不定。FiveThirtyEight的模擬結果顯示,8-10月民主黨控制參議院的概率均高於共和黨控制參議院的概率,但自9月中以來,由於通脹壓力和能源價格的持續上升,民主黨在參議院中的優勢在逐步縮小。在最新的模擬結果中,共和黨已經實現了對民主黨的反超,目前共和黨控制參議院的概率爲51%,民主黨控制參議院的概率爲49%,兩黨在參議院的選情較爲焦灼。

若陷入膠着,參議院選舉結果將面臨延期,佐治亞州或“一票定乾坤”。本次參議院選舉局勢十分膠着,賓夕法尼亞州、內華達州、佐治亞州等在兩黨之間“搖擺不定”的州可能會對參議院的最終歸屬產生決定性的影響。在這些“搖擺州”中,佐治亞州的選舉日程相對滯後,若想在中期選舉前確定參議員人選,則勝選人必須有50%以上的得票率,否則就要由12月6日的終選決出最終的勝者。若佐治亞州不能在11月8日的中期選舉前如期決出參議員人選:

(1)如果民主黨獲得50票,共和黨獲得49票,則參議院會由民主黨控制。根據參議院選舉的相關規定,如果出現兩黨平票的情況,則會由現任的參議院議長,民主黨人哈裏斯,投出決定性的一票,因此民主黨只需要50票就可以鎖定在參議院的勝局。

(2)如果民主黨獲得49票,共和黨獲得50票,則參議院的選舉結果會延期,直到12月6日佐治亞州的終選結果公佈,參議院的歸屬纔會塵埃落定。

1.3 拜登支持率明顯下滑?

拜登支持率明顯下滑,相對美國曆任總統處於低位。與剛上任時56%的支持率相比,拜登現在的支持率下降到了42.8%。與歷史上其他總統相比,支持率僅與特朗普、裏根相當,均低於其他總統。高通脹引發的民衆生活成本上漲,是拜登支持率走低的主要原因。

2. 中期選舉的影響:債務上限將重回視線

2.1 覆盤:對經濟、通脹和資產價格的影響

總統所在黨派,中期選舉中表現一般更差。我們總結了1950年以來的18次中期選舉,歷史數據顯示,總統所在黨派在中期選舉中,平均失去26個衆議院席位和4個參議院席位,在7次選舉中丟失一個或兩個議院,其中3次選舉中同時丟失兩院。總統所在黨派,在中期選舉中一般表現更差,可能與總統執政期間,不符合選民預期有關,反對總統所在黨派的選民的投票率一般更高(表達不滿情緒),而支持總統所在黨派的選民,一般投票率更低。

從經濟指標來看,中期選舉之後經濟指標有所改善。從中期選舉開始,至次年3月份,在1950年以來的18次中期選舉中:

1、製造業PMI有8下跌,10次上升,平均上升0.73。非中期選舉年份,製造業PMI平均下跌0.01。

2、失業率有4次上升,14次下降,平均下降0.1個百分點。非中期選舉年份,失業率平均上升0.04個百分點。

3、GDP環比平均上升1.42%,非中期選舉年份,GDP環比平均上升1.32%。

從通脹指標來看,中期選舉之後通脹及通脹預期變動方向並沒有明顯規律。從中期選舉開始,至次年3月份,在1950年以來的18次中期選舉中:

1、CPI同比有8次上漲,9次下跌,1次持平,平均上升0.11%,但中位數爲下降0.15個百分點。非中期選舉年份,CPI同比平均上升0.02個百分點。

2、1年期通脹預期有3次下降,6次上升,2次持平,平均數爲0%。非中期選舉年份,1年期通脹預期平均上升0.04個百分點。

3、5年期通脹預期有3次下降,3次上升,2次持平,平均上漲0.05個百分點。非中期選舉年份,5年期通脹預期平均下降0.01個百分點。

從資產價格指標來看,中期選舉之後,債券沒有明顯規律,但股票大部分上漲。從中期選舉開始,至次年3月底,在1950年以來的18次中期選舉中:

1、10年期美債收益率,有8次下跌,7次上漲,平均下跌0.18個百分點。非中期選舉年份,10年期美債收益率平均上漲0.12個百分點。

2、標普500指數,有17個上漲,僅有1次下跌,平均上漲9.35%,可能與中期選舉之後風險偏好上升有關。非中期選舉年份,標普500指數平均僅上漲2.92%。

2.2 對美國財政開支的影響:債務上限將重回視線

債務上限問題預計在2023年中附近重回公衆視野,最終結果可能伴隨着少量財政赤字的削減。2021年12月,美國聯邦債務上限上調2.5萬億美元,至31.4萬億美元,截止2022年11月3日,美國聯邦政府上限已經上升至31.2萬億美元,逼近債務上限。根據國會聯邦預算責任委員會(Committee for a Responsible Federal Budget)和美國兩黨政策中心(The Bipartisan Policy Center)的測算,當前的債務上限預計將至少會持續到 2023 年 7 月。屆時,財政部可能會開始使用“非常措施”,以避免違反政府債務違約,債務上限問題將重回公衆視野。但這些“非常措施”並不能持久,如果在這些措施用盡時,仍然兩黨仍然沒有達成新的協議來提高或暫停債務上限,聯邦政府則面臨違約風險。

債務上限的提高或暫停,可能伴隨少量財政赤字的削減。從以往提高債務上限的實踐來看,在野黨經常將債務上限與其他立法優先事項結合起來,逼迫執政黨或多數黨作出一定讓步,更多的情況是國會已將提高債務上限的法條,附加到預算調節立法(budget reconciliation legislation)和其他減少赤字的政策中,例如20世紀80年代和90年代的許多減稅法都是這樣通過的。雖然我們預計在美國明年高通脹延續、經濟逐步進入衰退的過程中,不太可能出現大規模減稅,但衆議院共和黨領導人可能仍將尋求削減部分開支,以換取債務限額的提高或暫停。

2.3 對經濟的影響:可能一定程度上加大衰退深度

跛腳鴨政府可能意味着經濟衰退時更少的財政支持,在一定程度上加深經濟衰退的深度。國會在2001年、2007年和2020年三次衰退中都提供了大量財政支持,但如果未來兩年經濟出現衰退,在高通脹和衰退幅度有限的情況下,預計共和黨並不會贊成新一輪大規模財政刺激。即使民主黨這次中期選舉中再次掌控兩院,我們也預計額外的財政支持也將受到限制,因爲民主黨的優勢將會更小,在高通脹和衰退幅度有限的情況下,很難達成黨內協議。

2.4 從中選選舉視角推斷美聯儲“轉向”的謬誤

中期選舉對美聯儲的影響非常有限,從政治經濟週期的角度分析美聯儲鷹派或鴿派轉向,是對美國政治體制和美聯儲獨立性的認知不足,錯誤認爲政治選舉將對美聯儲政策產生重大影響。事實上,中期選舉對美聯儲的影響非常小,例如2018年中期選舉時,時任美國總統的特朗普打破慣例,公開指責自己提名的美聯儲主席鮑威爾(共和黨)的加息行爲,要求其停止加息或降息,但2018年美聯儲共加息4次,抵禦了來自政府的壓力。

2.5 對中美關係的影響:兩黨對華鷹派一致,側重點不同

民主黨和共和黨在對華鷹派上意見一致,但側重點有所不同,共和黨執掌國會對華影響整體偏負面。民主黨更傾向於“精確打擊”和“共同打擊”,通過產業鏈圍堵、科技制裁等手段,對華企業進行“精確打擊”,同時聯合歐日韓等盟友,構築“產業鏈安全”,排斥中國產業。而共和黨則更傾向於“直接打壓”,渲染“中國威脅論”,經貿上更傾向於保護主義措施,例如主張繼續維持對華關稅,甚至加徵新的關稅。

風險提示

疫情衝擊超預期;美聯儲政策收緊過快

中期選舉進入白熱化!拜登、奧巴馬、特朗普集體出動,結果將如何擾動資本市場?

格隆匯 11-07 14:56

美國中期選舉即將開始!

格隆匯 11-07 17:57

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641