比亞迪電子(0285.HK):3Q19業績拐點向上,觀察20年規模擴張兑現情況,維持“增持”評級

機構:光大證券

評級:增持

目標價:15.8港幣

◆3Q19業績環比改善,營收及利潤率均見環比上升

2019Q3公司實現營收151.2億元人民幣,環比上升17%、同比大幅上升51%,由於大客户結構件訂單逐步恢復穩定及組裝業務實現較快增長。受益金屬業務回暖致產能利用率提升,毛利率環比上升1.5個百分點至7.0%,同比下滑5.5個百分點。毛利率環比上升部分為OPEX費用率增加所抵消,公司淨利率環比上升0.5個百分點至3.0%,同比下滑3個百分點,對應淨利潤環比大幅上升141%至4.5億元,同比下滑幅度32%較2Q19的72%大幅收窄。

◆20年5G手機上量進程或超預期,驅動手機結構件業務恢復健康增長

受大客户訂單企穩、5G手機拉貨作用帶動,3Q19結構件業務如期環比改善。19年大客户手機或實現較佳銷售量表現,且20年有望繼續健康成長,有效緩解市場對公司業績波動的擔憂。基於供應鏈備貨情況,我們預計5G手機上量進程存在超預期可能,對應拉動公司金屬業務回升、玻璃業務繼續放量,驅動手機結構件業務於2020年恢復健康增長。

◆大客户全產品線戰略效益釋放,驅動2020年收入端大幅擴張

公司與國內大客户全產品線深度合作,電腦、5G基站、服務器等ODM業務亦陸續啟動;同時與北美大客户新產品線逐步導入,為其整體發展提供增長潛力。公司首次明確提出2020年千億營收目標規劃對應同比增幅約80%,營收規模大幅擴張動力主要來自低利潤率的組裝業務翻倍,其次是手機結構件、汽車及智能產品業務;對應其2020年利潤端擴張幅度將低於收入端。

◆估值與評級

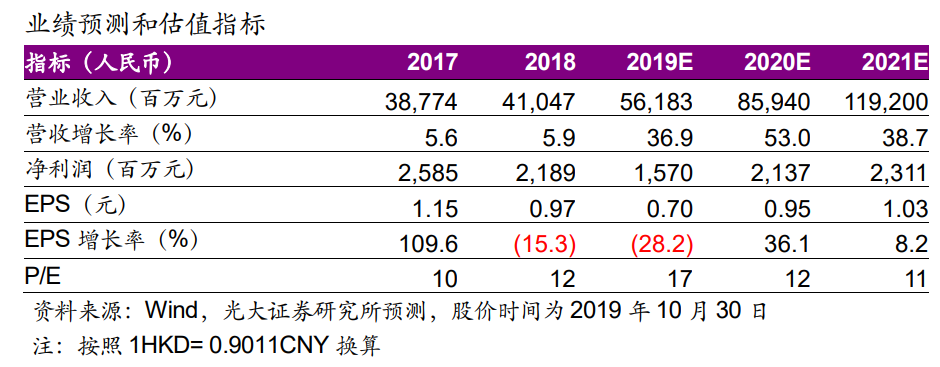

鑑於結構件業務毛利率繼續承壓以及公司持續加大研發投入,我們分別下調19-21年淨利潤預測22%/15%/22%至15.7/21.4/23.1億人民幣;然而考慮到公司業績回暖趨勢顯現,4Q19有望繼續環比改善,20年受益5G手機上量及大客户新產品線項目落地有望大幅增長,大客户產品線持續拓展、汽車及智能產品佈局將驅動其整體業績增長提速及更具備持續性有利於其估值提升,參考其歷史估值區間6-28倍PE,給予20年15倍PE,上調目標價至15.8元港幣,維持“增持”評級。

◆風險提示:金屬機殼行業競爭加劇;3D玻璃滲透不及預期;大客户項目推進不及預期。