中國生物製藥(1177.HK):創新藥將持續推出,業績增長無憂,首次覆蓋給予買入評級,目標價 13.39 港元

機構:國元證券

評級:買入

目標價:13.39 港元

投資要點

➢ 第三輪帶量採購對公司無負面衝擊,反而有利於提升銷量:

公司有醋酸阿比特龍片、二甲雙胍緩釋片等 6 個品種進入第三輪帶量採購,這些 產品佔公司的收入比例不到 3%,4 個是今年上市的新品種,市場份額低,可以借 助帶量採購提升銷量,這與第一輪帶量採購對恩替卡韋的衝擊有較大的區別。帶 量採購大幅降價及國家醫保目錄談判降價 60%等,對仿製藥行業產生極大的壓 力,公司創新產品豐富,重磅品種有望推動業績持續增長。

➢ 腫瘤重磅創新藥將持續推出:

創新藥安羅替尼 2018 年推出即有銷售額約 12 億元,2019 年上半年銷售額超 13 億元,軟組織肉瘤、晚期非小細胞肺癌外,今年 9 月再次獲批新的適應症—小細 胞肺癌,目前在進行甲狀腺癌的臨牀試驗。安羅替尼的峯值可達 90 億元。PD-1 有望於 2020 年獲批上市,PD-L1 有望 2021 年上市。PD-1 抗體+化療、PD-L1 抗 體+化療的適應症已經進入臨牀Ⅲ階段。公司亦開展了 PD-1 抗體+安羅替尼、PDL1 抗體+安羅替尼的臨牀試驗,多項進入臨牀Ⅰ期或Ⅱ期。曲妥珠單抗、利妥昔 單抗、貝伐珠單抗 2021 年上市。

➢ 新藥研發厚積薄發:

2016/2017/2018 年研發支出分別為 14.3/15.95/20.91 億元,2019 年上半年達 16.26 億元,公司研發投入的增加將迎來新藥品的密集收穫期。重磅呼吸科布地奈德即 將上市。2020/2021 年將有 18/24 個品種上市,峯值銷售 10 億以上的總共有 10 個。2020 年上市的侖伐替尼的峯值超 30 億。

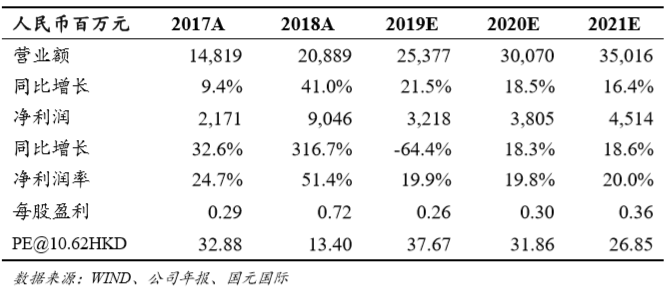

➢ 首次覆蓋給予買入評級,目標價 13.39 港元:

我們預計公司 2019-2021 年 EPS 分別為 0.26、0.30、0.36,基於公司研發積累深 厚,後續有多個重磅產品,我們給予公司 2020 年 39 倍目標 PE,對應目標價為 13.39 港元,較現價有 26.1%的上漲空間,首次覆蓋給予“買入”評級。