思考樂教育(1769.HK):服務與教學並重,打造華南K12課培黑馬,首次覆蓋給予“增持”評級

機構:國盛證券

評級:增持

公司概況:快速發展的華南 K12 課外培訓黑馬。公司成立於 2012 年,是 華南地區快速成長的 K12 課外培訓機構,通過“升學”和“樂學”兩大品牌分別 提供 K12 學業備考培訓及初階小學素質教育培訓,以不超過 20 人的小班模 式為主。2019H1 公司收入 2.95 億元,同增 25.2%;經調整淨利潤 6018 萬 元,同增 63.2%。公司的快速發展體現在:(1)近兩年網點持續擴張(2016 年 28 所翻倍增長到 2018 年 54 所,覆蓋深圳/東莞/惠州/佛山/廈門),帶 動收入快速增長(2016-18 年收入 CAGR 69.9%);(2)學習中心利用率 不斷提升,從 2017 年的 64.1%提升至 2018 年的 71.6%,期間毛利率提升 4.9PCTs 至 37.9%。

K12 課培行業:廣東區位優勢明顯,龍頭競爭激烈。根據 Frost&Sullivan, 2018 年廣東省 K12 課培市場規模近 540 億,佔全國市場的 11%,預計到 2023 年有望超 900 億(CAGR 11%),其中深圳增速有望 13.3%,超全國 水平。廣東省經濟開放、人口規模大、本科錄取率低的特點形成其 K12 課 培市場的需求基礎和區位優勢。從競爭格局看,雙雄+五虎搶灘華南,新東 方和好未來均在早期完成廣東佈局,從廣州/深圳切入並向低線城市下沉; 區域龍頭成立時間較早,本地網點優勢明顯,但未形成全國佈局。我們根據 廣東省主要城市 K12 客羣測算理論網點容量,廣深市場競爭激烈,佛山/中 山/珠海競爭較為充分,東莞/惠州/江門/肇慶仍有擴張空間。

競爭優勢:注重服務,教研並重,激勵為基。(1)公司重視服務,運營效 率較高,包括課後服務(家校互聯個性推送/周內免費輔導)、分享會、個 性化評估等,以此實現“高效提分、升學導向”的目標。(2)教研體系日臻 完善,成立教學研究院,研發本地化教材並打造標準化 366 教學模型, 2019H1 續班率較 2018 年提升 5.4PCTs 至 73.7%。(3)公司提供員工激 勵,通過合夥人機制和校長負責制深度綁定,賦予團隊成長感。2019 年公 司推出超 1100 萬元合夥人激勵,並授予核心骨幹 2779 萬股購股權。

發展規劃:學習中心穩步擴張,拓展雙師教學模式。(1)網點擴張方面, 公司將進一步穩固在深圳市場的優勢,計劃截至 2020/21 年在深圳運營 79/89 所學習中心,並向二三線城市擴張,於 2021 年底前擴展至中山、珠 海、江門、肇慶等地。(2)業務模式方面,雙師教學及思考樂網校均處在 孵化階段,雙師模式預期在下沉市場取得競爭優勢,思考樂網校以免費及低 價課程向線下學生提供增值服務。

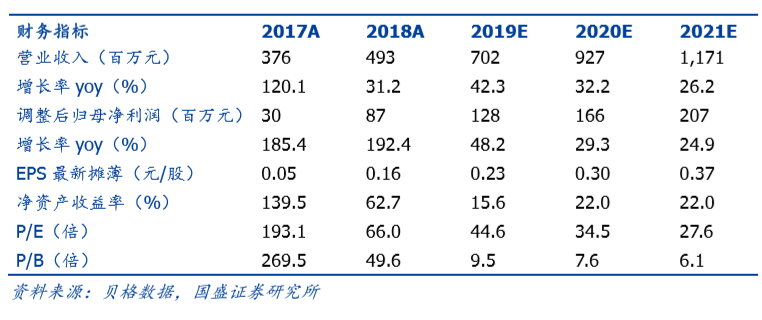

投資建議。公司作為華南地區快速發展的 K12 課外培訓公司,以精細化服 務和運營,教研體系並重深耕市場,未來將不斷擴大華南版圖實現進一步份 額提升。預計 2019-2021 年經調整淨利潤 1.28/1.66/2.07 億元人民幣,同 增 48.2%/29.3%/24.9%,對應 EPS 0.23/0.30/0.37 元/股(2019 年經調整 淨利潤進行上市開支以及租賃會計準則調整),現價對應 2019/20 年 PE45/35 倍,綜合考慮公司質地和成長性,首次覆蓋給予公司“增持”評級。

風險提示:擴張過程中盈利能力不及預期;新教學模式拓展風險;監管政策 收緊;行業競爭加劇。