信義光能(0968.HK) 估值依然吸引 ,維持“增持”評級,目標價6.50 港元

格隆匯 01-14 08:23

機構:中泰證券

評級:增持

目標價:6.50 港元

適時反映光伏玻璃價格上升因素

踏入 2020 年,我們技術性調整貼現現金流分析(DCF)模型,將公司現金流跟蹤年期由 2019-2028 年改為 2020-2029 年。這項調整可以適時反映光伏玻璃價格上升,相對上尤其 是今明兩年,對現在估值的影響。在市場對光伏玻璃的持續需求下,我們維持公司光伏 玻璃價格預料,預期 2020 年和 2021 年平均價格分別同比上升 6.0%及 4.1%。

維持盈利預測

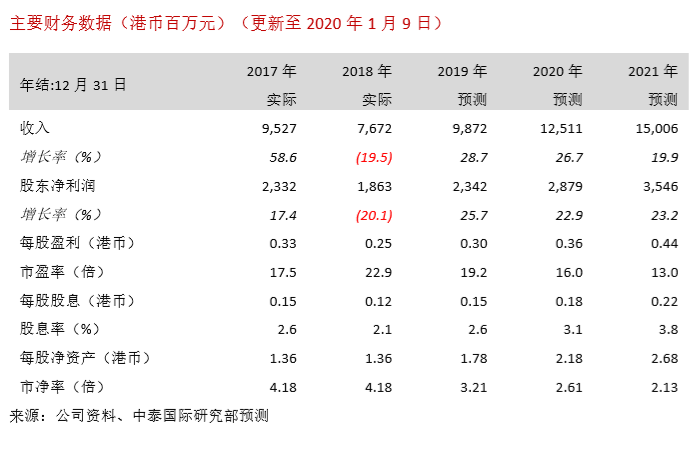

我們維持 2019-2021 年盈利預測,但是由於股票數目改變,我們分別輕微下調每股盈利 0.1%、0.3%、0.3%(見圖表 1)。

重申“增持”評級

我們相應地將由貼現現金流分析(DCF)推算的目標價由 5.15 港元提升至 6.50 港元(見圖表 2 和 3),這對應 18.2 倍 2020 年市盈率和 14.0%上升空間。估值吸引。維持“增持”評級。

風險提示:(一)項目延誤;(二)併網電價大幅下跌;(三)光伏玻璃價格波動;(四)燃料成本急速上升。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641