港版“納指”橫空出世,FAAMG的對手來了

一直以來,港股市場因身擁騰訊、中芯、舜宇等眾多優質科技行業大龍頭,卻沒有專門相關的指數板塊而被引為憾事。

這兩年,在港交所對制度的鋭意改革下,美團、小米、平安好醫生等一些大型新經濟公司赴港上市,同時阿里、京東、網易等巨頭紛紛迴歸。目前在港股市場上的新經濟科技巨頭雲集一堂,體量實力之大,早已有翻天變化。

下週一,一個真正屬於港股市場自身的、可以對標美股“納指”的科技指數,將應運而生。

ATMX名號橫空出世

根據恆指公司的官宣,7月27日(下週一)將推出恆生科技指數,屆時將納入眾多大家熟知的新經濟股。

根據流通市值加權規則,科技指數每季檢討一次,成份股比重上限將設定為8%,未來或視乎情況作調整。同時且設有快速納入機制,即新股上市當天收市市值在現有指數成分股中排名前十的,第10個交易日收市後便可實施納入,無需等待季檢。

這也使得,越是大型的新上市科技股,越有可能更快地被納入指數。

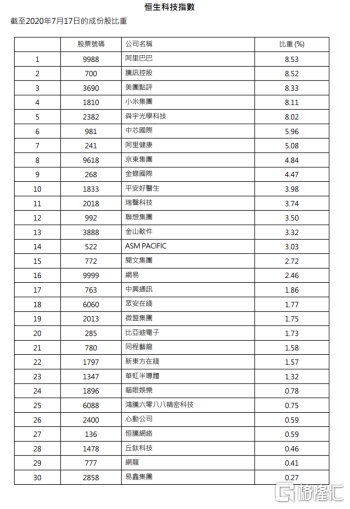

恆生科技指數的選股範疇涵蓋5個行業,包括資訊科技、非必需性消費、工業、金融及醫療保健,首批將納入30只股份,主要涵蓋與科技高度相關的香港上市公司,包括28只中資科技股。

其中在五大股份中,騰訊(0700)、阿里巴巴(9988)、美團點評(3690)、小米(1810)四大科技股的權重,均超過了上限8%。尤其阿里、騰訊兩家均在8.5%左右,明顯領先於其他成分股。但等以後科技指數每季檢討一次,選股後會‘再平衡’,這幾家巨頭的權重上限還是會迴歸到8%的。

與每股納斯達克指數中的FAAMG概念一樣,取上述幾家巨頭的首字母合成ATMX,該代表稱號得到市場一直認可。

同時,在這30只個股中,還包括舜宇光學科技、中芯國際、阿里健康、京東、金蝶、平安好醫生等一線重磅熱門新經濟公司,一網打盡。

雖然指數還要等到下週一推出,但因該消息的刺激,今日相關概念股卻已全面炒飛。

ATMX分別大漲7.26%、7.94%、8.81%,4.93%,其他的如金蝶國際、華虹半導體更是大漲超14%,平安好醫生、金山軟件也大漲了超9%。

(行情來源:富途)

港版“納指”實至名歸

具體從該指數30只成分股行業分類來看,資訊科技業18家,佔比最大達60%,其次為工業,佔比12.2%,科技屬性都非常強。

雖然目前成分股僅有區區30只,但卻絕對不能小看。

從市值規模看,目前港股市值最大的公司中,阿里騰訊雙雄稱霸,美團位居第7,京東第14,網易16,小米第21,中芯國際30。

上面這些公司的總市值,便是ATMX的市值總和就超過了13萬億港元,就已經超過港股市場絕大部分銀行和地產公司的總和。

(行情來源:富途)

從近期的日均交易額看,這30只成分股每日合計的成交額超過400億港元,佔港股大市合計2400只個股總成交的30%左右。

也就是説,港股如今的大市交易,科技股實際貢獻了極其重要的影響。

這種交易行情結構與美股納指成分股非常類似,美股納指中FAAMG的每日交易亦是貢獻了很大的比重。

(數據來源:wind)

不僅是在股票交易上,港股的ATMX和美股的FAAMG在行業屬性和市場地位上都有相互對標的相似面。

如在互聯網電商領域阿里巴巴、京東對標亞馬遜,社交生態領域的有騰訊對標Facebook,消費電子領域的模式上有小米對標蘋果,芯片領域的有中芯國際對標高通等。當然,兩個市場的這些頭部目前兩者差距都還非常但,不能同日而語,但起碼模式上是對上了。

另外,港股主板上市的科技公司數目從2017年的137間,增加至2020年6月底的163間,增幅非常迅速,市值佔比也從14.6%大幅提升到33.2%,成交額佔比從16.3%提升到27.6%。如今還常見不少優質的大型公司陸續來港上市,這是一個非常好的趨勢。

因此,可以説,港股市場實際上已經非常IT化了,由科技行業佔主導的港股市場已經成形,港版的“納指”出爐,實至名歸。

恆指公司董事兼研究及分析主管黃偉雄説,設立新指數的目的是反映香港上市的科技或創新領域龍頭公司的表現,並希望能包含迴歸香港上市的海外中國企業或計劃來港上市的獨角獸,以及將科技融入業務,並改變日常生活的大中型公司。

這種目的正在一步步實現。

帶來的增量被動資金規模有多大?

根據回測,科技指數於2019年回報高達36.2%,而今年上半年的回報也有35.3%。從2015年至2020年7月17日止,恆生科技指數回報率整體升128.66%,而恆生綜合指數整體回報率升14.29%,表現優於大市。

毫無疑問,憑着這些足以代表中國新科技產業的成分股打底,這個指數未來必然還會繼續牛逼下去。

同時也不用質疑,這個指數的推出,必然會吸引被動資金加大對科技龍頭的配置。

目前尚未有掛鈎很是科技指數的ETF產品發佈,但憑着龍頭科技股專屬且必配的指數,以及過往極其優異的回報表現,被動跟蹤產品規模絕對也不會小。

有分析稱,截至 2019 年底,被動式追蹤恆生指數系列的產品資產管理總值約為340億美元,追蹤對象主要包括恆生指數、恆生中國企業指數等,一些追蹤港股(中資股+本地股)的ETF規模達到1560億港元。可見港股的被動資金實際是非常可觀的。

這些資金即使是分流一部分到科技指數板塊,規模或者也會至少有大幾百億規模,甚至更多。

即使不是被動的資金,南下的活水規模同樣不容小看,今年以來南下資金就超過了3100億元,開通以來總規模也超過了1.24萬億元。從以往成交歷史回顧,這些南下的資金中,科技股一直重點流入的對象。

如今有了專屬的“買賣”對象,未來這些資金對科技指數成分股的配置,只會是隻多不少。