吉利汽車(00175.HK):銷量延續雙增,領克又創新高,維持“買入”評級,目標價20.25港元

機構:華西證券

評級:買入

目標價:20.25港元

事件概述:

公司發佈 2020 年9 月銷量公告:單月汽車批發總銷量(含領克)12.6 萬輛,同比增長 11%,環比增長 11%;其中,新能源汽車銷量 6,092 輛,佔總銷量 4.8%;出口銷量 8,068 輛,同比增長 203%;中國市場銷量 11.8 萬輛,同比增長 6%。公司 2020年 1-9 月累計批發銷量 87.5 萬輛,同比減少 9%,完成全年目標 132 萬輛的 66%。

主要觀點:

銷量延續同環比雙增 領克品牌持續創新高

公司自 3 月以來銷量表現兑現需求回暖的預期,9 月則延續同環比雙增態勢,主力車型多面開花:

1) 高端品牌領克持續創歷史新高,加速全球化進程。9 月領克品牌銷量 1.9 萬輛,同比增長 37.7%,環比增長 9.6%。此前領克在線上發佈“歐洲計劃”並正式發佈了領克 01 全球版車型,加速全球化進程。根據規劃,領克將率先在歐洲推出PHEV 和 HEV 新車型,且在歐洲的第一家線下體驗店將於 10月 20 日在荷蘭阿姆斯特丹正式開業,未來還將覆蓋瑞典、德國、法國等歐洲其他國家,目標“全球新高端品牌”。

2) 經典車型連續突破兩萬輛,保持強勁勢頭。9 月吉利品牌銷量 10.8 萬輛,同比增長 7.4%,環比增長 11.7%。其中 9 月帝豪轎車 2.0 萬輛,同比增長 26.9%,1-9 月累計銷量達 15.9萬輛;博越系(博越和博越 Pro)銷量 2.1 萬輛,穩居 SUV第一陣營。

3) SUV 和轎車持續回升,MPV 穩定增長。9 月公司轎車/SUV/MPV銷量分別為 4.3/8.0/0.4 萬輛,環比分別增長 12.2%/增長11.3%/增長 4.3%。 4) 預計 2020H2 銷量雙位數增長。2020H1 累計批發銷量 53 萬輛,同比減少 19.0%,2020Q1 同比減少 44%,2020Q2 同比增長 14%。公司 6 月以來維持雙位數增長,我們認為在政策刺激及產品週期蓄力(ICON、豪越、幾何 C 、領克 06、星瑞等新車型)雙重驅動下,預計 2020H2 整體銷量有望實現雙位數增長,全年銷量目標完成可期。

步入科技 4.0 時代 決勝智能電動變革

1) 步入科技 4.0 時代,開啟全面架構造車。2020 年 6 月公司正式宣佈進入科技 4.0 時代,開啟全面架構造車,用 CMA 世界級模塊化母體打造汽車製造的各個生態,並於 9 月在北京車展發佈首款轎車“星瑞”。模塊化架構是在平台化的基礎之上,打造個性化、差異化的小眾產品。

2) 發佈 SEA 浩瀚架構,決勝智能電動變革。2020 年 9 月公司正式發佈 SEA 浩瀚架構(即 PMA 純電模塊平台),全面覆蓋A 級到 E 級車,可滿足轎車、SUV、MPV、小型城市車、跑車、皮卡及未來出行車輛等全部造型需求,並將軟件開發時間縮短至 50%以上。根據規劃,基於該架構的首款純電豪華轎跑概念車——領克 ZERO concept 將於 2021 年量產上市,目前已有超過 7 個品牌,總計超過 16 款新車型啟動研發,佈局不同的細分市場,均將於 2021 年起投放市場。

擬合併沃爾沃業務 開啟“全球大吉利”時代

公司與沃爾沃汽車擬業務合併重組提高競爭力。我們認為,各業務一體化勢不可擋,未來有望開啟“全球大吉利”時代:

1) 研發一體化。沃爾沃汽車目前在全球範圍內擁有三大研發中心(歐洲、美洲、亞太),未來有望與吉利在電動智能化領域開展高效同步研發;模塊化平台技術的共享將進一步縮短產品研發週期,提升產品更迭效率;

2) 生產一體化。對於吉利汽車而言,沃爾沃汽車的全球供應鏈體系及歐洲、美洲工廠將助力吉利品牌加速實現出口及國際化;對於沃爾沃汽車而言,吉利在中國市場成熟的供應鏈體系及成本控制優勢將推動沃爾沃汽車在華零部件本土化,進而優化成本結構,國產替代邏輯將利好吉利產業鏈核心零部件供應商【拓普集團、新泉股份】;

3) 運營一體化。未來“吉利一體化”概念將涵蓋沃爾沃、吉利、領克及極星四大品牌,保留每個品牌的獨特性;品牌間將形成有效互補,系統性管理催化運營協同效應。

投資建議

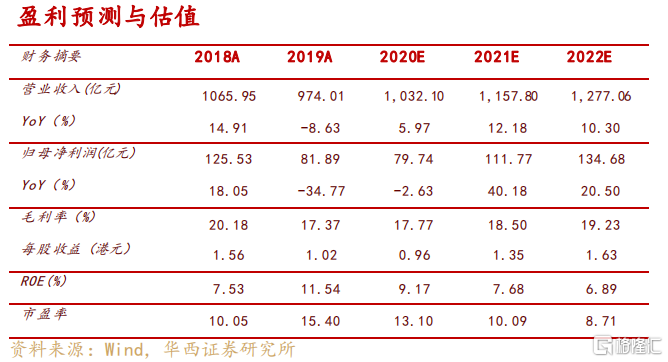

公司 9 月銷量延續向上趨勢,展望 2020 全年,產品週期持續發力,業績修復彈性較高。此外公司已於 9 月 30 日獲得科創板上市委的審核通過,擬募集 200 億元用於新車型和前瞻技術研發等,助力科技轉型。維持盈利預測:預計公司 2020-2022 年歸母淨利為 79.7/111.8/134.7 億元,按照 1:0.9 的人民幣港元匯率換算,EPS 為 0.96/1.35/1.63 港元,對應 PE 13/10/9倍;給予公司 2021 年 15 倍目標 PE,目標價 20.25 港元不變,維持“買入”評級。

風險提示

銷量不及預期;新產品上市節奏及銷售不及預期;乘用車行業價格戰造成盈利能力波動;沃爾沃汽車合併進展不及預期等。